某产品单位进价2元,售价6元。已知卖出10、20、30和40单位的概率分别为10%、30%、40%和20%。如卖不出去,则每单位亏损2元。经计算,各种进货量及销售量下的盈利矩阵如表16-4所示。如果进货30单位,卖出20单位,则盈利(36)元,这时盈利比仅进货(37)单位的期望盈利还少。为了获取可能的最大利润应进货(38)单位,但万一这时只售出10单位,则盈利为(39)元。因此,为了稳妥,应按期望盈利大小来决定订货量,应订(40)单位。A.20B.60C.40D.-20

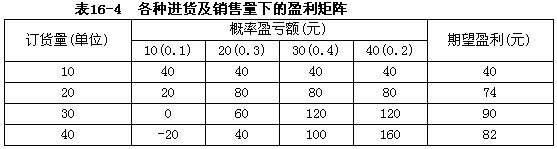

某产品单位进价2元,售价6元。已知卖出10、20、30和40单位的概率分别为10%、30%、40%和20%。如卖不出去,则每单位亏损2元。经计算,各种进货量及销售量下的盈利矩阵如表16-4所示。

如果进货30单位,卖出20单位,则盈利(36)元,这时盈利比仅进货(37)单位的期望盈利还少。为了获取可能的最大利润应进货(38)单位,但万一这时只售出10单位,则盈利为(39)元。因此,为了稳妥,应按期望盈利大小来决定订货量,应订(40)单位。

A.20

B.60

C.40

D.-20

相关考题:

某加工企业生产甲、乙、丙三种产品,已知甲产品售价50元/件,单位变动成本30元/件;乙产品售价40元/件,单位变动成本28元/件;丙产品售价25元/件,单位变动成本10元/件。预计三种产品的销售量分别为30000件,50000件,20000件,固定成本总额为1260000元。 要求: (1)按照加权平均法计算甲、乙、丙三种产品各自的保本销售量; (2)按照联合单位法计算甲、乙、丙三种产品各自的保本销售量(保留整数); (3)按照分算法计算甲、乙、丙三种产品各自的保本销售量; (4)按照顺序法计算甲、乙、丙三种产品各自的保本销售量,边际贡献率由低到高排列。

某企业生产甲产品,已知该产品的单价为10元,单位变动成本为4元,销售量为500件,固定成本总额勾1000元,则边际贡献率和安全边际率分别为( )。 A.60%和66.67% B.60%和40% C.40%和66.67% D.40%和60%

某二叉树的中序,先序遍历序列分别为{20,30,10,50,40},{10,20,30,40,50}则该二叉树的后序遍历序列为() A、50,40,30,20,10.B、30,20,10,50,40C、30,20,50,40,10D、20,30,10,40,50

某企业生产甲产品,已知该产品的单价为20元,单位变动成本为8元,销售量为600件,固定成本总额为2800元,则边际贡献率和安全边际率分别为( )。A.60%和61.11%B.60%和40%C.40%和66.11%D.40%和60%

某企业生产甲产品,已知该产品的单价为10元,单位变动成本为4元,销售量为500件,固定成本总额为1000元,则该产品的边际贡献率和安全边际率分别为( )。A、40%;33.33%B、40%;66.67%C、60%;33.33%D、60%;66.67%

某加工企业生产甲、乙、丙三种产品,已知甲产品售价50元/件,单位变动成本30元/件;乙产品售价40元/件,单位变动成本28元/件;丙产品售价25元/件,单位变动成本10元/件。预计三种产品的销售量分别为30000件、50000件、20000件,固定成本总额为1260000元。要求:(1)按照加权平均法计算甲、乙、丙三种产品各自的保本销售量;(2)按照联合单位法计算甲、乙、丙三种产品各自的保本销售量;(3)按照分算法计算甲、乙、丙三种产品各自的保本销售量(假设固定成本按边际贡献的比重分配);(4)按照顺序法计算甲、乙、丙三种产品各自的保本销售量,边际贡献率由低到高排列。

Wilkinson公司某产品单位售价为$30,边际收益率为45%,固定成本为每月$10,000。如果本月卖出3,000单位产品,那么,Wilkinson公司的经营利润为多少?()A、$49,500B、$40,500C、$30,500D、$90,000

单选题已知某企业生产销售甲乙两种产品,2010年销售量分别为20万件和30万件,单价分别为40元和60元,单位变动成本分别为24元和30元,单位变动销售费用和管理费用分别为20元和25元,固定成本总额为200万元,则下列说法不正确的是()。(计算结果保留两位小数)A加权平均边际贡献率为56.92%B加权平均边际贡献率为46.92%C保本点销售额为426.26万元D甲产品保本点销售量为3.28万件

单选题Wilkinson公司某产品单位售价为$30,边际收益率为45%,固定成本为每月$10,000。如果本月卖出3,000单位产品,那么,Wilkinson公司的经营利润为多少?()A$49,500B$40,500C$30,500D$90,000

单选题Wilkinson公司销售其单一产品,每单位售价为$30。贡献毛利率为45%,Wilkinson公司的每月固定成本为$10 000。如果当月销售量为3 000单位,则Wilkinson公司的利润为()。A$30 500B$49 500C$40 500D$90 000

单选题若某股票3天内的股价情况如下所示(单位:元):则星期三的3日WMS值是()。A10B20C30D40