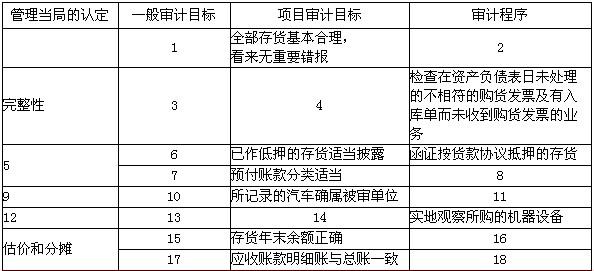

简要说明被审计单位认定与审计目标的关系,并完成下表。

简要说明被审计单位认定与审计目标的关系,并完成下表。

相关考题:

审计人员执行审计业务时,应当从下列( )方面保持与被审计单位的工作关系。A.严格执行审计纪律B.坚持文明审计,保持良好的职业形象C.客观公正地作出审计结论,尊重并维护被审计单位的合法权益D. 与被审计单位沟通并听取其意见

请根据认定的种类与具体审计目标的内容填列下表:认定 各类认定的含义 各类认定对应的具体审计目标 发生 已记录的交易是真实的 准确性 与交易和事项有关的金额及其他数据已愉当记录 截止 接近于资产负债表日的交易记录于恰当的期间 存在 记录的资产、负债和所有者权益是存在的 权利和义务 记录的资产由被审计单位拥有或控制,记录的负债 是被审计单位应当履行的偿还义务 完整性(与期末账户余额相关) 计价和分摊

审计人员在执行审计业务时,应当从下列( )方面保持与被审计单位的工作关系。 A. 严格执行审计纪律 B. 坚持文明审计,保持良好的职业形象 C. 客观公正地作出审计结论,尊重并维护被审计单位的合法权益 D. 与被审计单位沟通并听取其意见

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。下表给出了应收账款的相关认定:要求:请根据表中给出的应收账款的相关认定确定审计目标,并针对每一审计目标简要设计两项审计程序。

6、注册会计师只能利用与被审计单位认定相关的审计证据来证明或否定被审计单为所认定的事项。