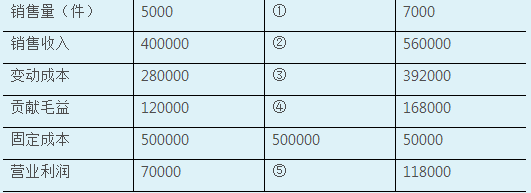

某电动玩具生产企业预算销售量在5000-7000件之间变动,销售单价为80元;单位变动成本为56元;固定成本总额50000元。现以1000件为销售量的间隔单位编制产品的弹性利润预算表,部分数据如下:要求:根据资料回答问题。产品的弹性利润预算表中③应当是()元。A.280000B.320000C.336000D.448000产品的弹性利润预算表中②应当是()元。A.480000B.500000C.550000D.560000产品的弹性利润预算表中⑤应当是()元。A.70000B.94000C.118000D.142000产品的弹性利润预算表中④应当是()元。A.120000B.144000C.168000D.192000产品的弹性利润预算表中①应当是()件。A.5000B.6000C.7000D.8000

某电动玩具生产企业预算销售量在5000-7000件之间变动,销售单价为80元;单位变动成本为56元;固定成本总额50000元。现以1000件为销售量的间隔单位编制产品的弹性利润预算表,部分数据如下:

要求:根据资料回答问题。

产品的弹性利润预算表中③应当是()元。

A.280000

B.320000

C.336000

D.448000

产品的弹性利润预算表中②应当是()元。

A.480000

B.500000

C.550000

D.560000

产品的弹性利润预算表中⑤应当是()元。

A.70000

B.94000

C.118000

D.142000

产品的弹性利润预算表中④应当是()元。

A.120000

B.144000

C.168000

D.192000

产品的弹性利润预算表中①应当是()件。

A.5000

B.6000

C.7000

D.8000

相关考题:

某电动玩具生产企业预算销售量在5000~8000件之间变动;销售单价为80元;单位变动成本为56元,固定成本总额50000元。要求:根据上述资料以1000件为销售量的间隔单位编制产品的弹性利润预算。

32、已知A企业为生产和销售单一产品企业,A 企业计划年度销售量为1000件,销售单价为50元,单位变动成本30元,固定成本总额2500元,则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到低排列是()A.单价>销售量>单位变动成本>固定成本B.单价>单位变动成本>销售量>固定成本C.单价>单位变动成本>固定成本>销售量D.单价>销售量>固定成本>单位变动成本

已知A企业为生产和销售单一产品企业,A 企业计划年度销售量为1000件,销售单价为50元,单位变动成本20元,固定成本总额20000元,则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到低排列是A.单价>单位变动成本>销售量>固定成本B.单价>单位变动成本>固定成本>销售量C.单价>销售量>单位变动成本>固定成本D.单价>销售量>固定成本>单位变动成本

4、已知A企业为生产和销售单一产品企业,A 企业计划年度销售量为1000件,销售单价为50元,单位变动成本30元,固定成本总额25000元,则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到低排列是()A.单价>销售量>单位变动成本>固定成本B.单价>单位变动成本>销售量>固定成本C.单价>单位变动成本>固定成本>销售量D.单价>销售量>固定成本>单位变动成本

已知A企业为生产和销售单一产品企业,A 企业计划年度销售量为1000件,销售单价为50元,单位变动成本30元,固定成本总额2500元,则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到低排列是()A.单价>销售量>单位变动成本>固定成本B.单价>单位变动成本>销售量>固定成本C.单价>单位变动成本>固定成本>销售量D.单价>销售量>固定成本>单位变动成本

某企业生产一种产品,固定成本60000元,单价50元,销售量为5000件,则单位变动成本的最大值是()元