假设某企业8月份某存货资料如下:要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。

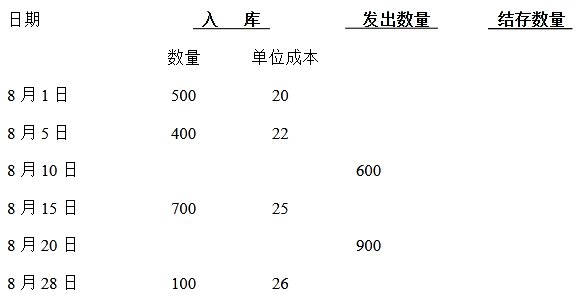

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。

相关考题:

2、下列关于存货计价成本方法的说法中,正确的是()。A.先进先出法是存货初始计量的一种方法B.个别计价法用来确定期末留存存货的成本C.加权平均法是采用永续盘存制的一种方法D.移动平均法是采用永续盘存制的一种方法

43、确定存货数量的方法包括定期盘存制和永续盘存制。