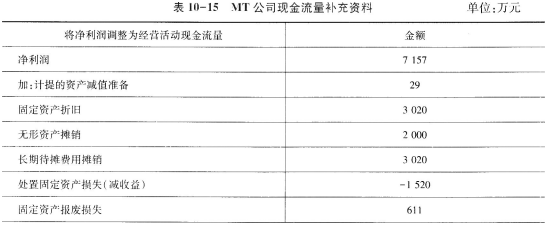

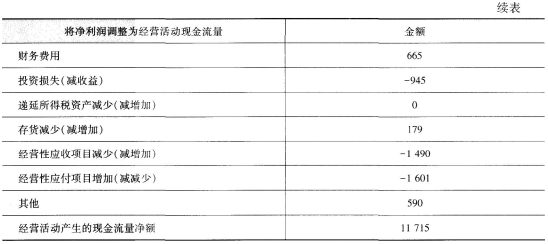

假设MT公司有关收益质量的现金流量补充资料如表10-15所示:要求:(1)计算非付现费用;(2)计算非经营净收益;(3)计算经营净收益;(4)计算经营所得现金;(5)计算净收益营运指数;(6)计算现金营运指数;(7)评价MT公司的收益质量。

假设MT公司有关收益质量的现金流量补充资料如表10-15所示:

要求:

(1)计算非付现费用;

(2)计算非经营净收益;

(3)计算经营净收益;

(4)计算经营所得现金;

(5)计算净收益营运指数;

(6)计算现金营运指数;

(7)评价MT公司的收益质量。

相关考题:

泰华公司现在的经营情况和信用政策如表7-13所示:假设泰华公司要改变信用政策,提出A、B两个方案,资料如表7-14所示:要求:假设泰华公司要求的必要报酬率为15%,一年按360天计算,作出A、B两方案孰优孰劣的决策。

甲公司2012年的净利润为4000万元,非付现费用为500万元,处置固定资产损失20万元,固定资产报废损失为100万元,财务费用为40万元,投资收益为25万元。经营资产净增加200万元,无息负债净减少140万元。 要求: (1)计算经营净收益和净收益营运指数; (2)计算经营活动产生的现金流量净额; (3)计算经营所得现金; (4)计算现金营运指数。

甲公司2012年的净利润为4000万元,非付现费用为500万元,处置固定资产损失20万元,固定资产报废损失为100万元,财务费用为40万元,投资收益为25万元。经营资产净增加200万元,无息负债净减少140万元。要求: 、计算经营净收益和净收益营运指数; 、计算经营活动产生的现金流量净额; 、计算经营所得现金; 、计算现金营运指数。

假设某公司需要对A、B两个投资项目进行决策,现金流量及相关资料如下表:注:(1)假设项目A与项目B都具有相同的风险;(2)假定现金流量均在年末发生且初始投资以负号表示。要求:计算两个项目的非折现回收期。

1、某方案的现金流量如表所示,基准收益率为15%,试计算(1)静态投资回收期;(2)净现值NPV;(3)内部收益率。 年份 0 1 2 3 4 5 净现金流量 -2000 450 550 650 700 800

某方案的现金流量如表所示,基准收益率为15%,试计算(1)静态投资回收期;(2)净现值NPV;(3)内部收益率。 年份 0 1 2 3 4 5 净现金流量 -2000 450 550 650 700 800

1、某方案的现金流量如表所示,基准收益率为15%,试计算(1)静态投资回收期;(2)净现值NPV;(3)内部收益率;(4)动态回收期 年份 0 1 2 3 4 5 净现金流量 -2000 450 550 650 700 800