下图为A公司重组前(左图)后(右图)的架构示意图(箭线旁标示的百分数为相应股东的持股比例)。此图说明A公司与B公司之间重组采用的方式为()。A:标准分立B:新设合并C:分拆D:回购

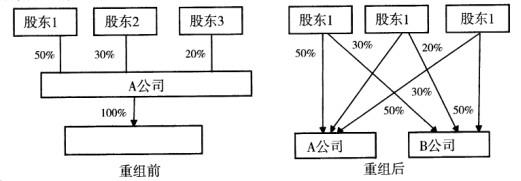

下图为A公司重组前(左图)后(右图)的架构示意图(箭线旁标示的百分数为相应股东的持股比例)。此图说明A公司与B公司之间重组采用的方式为()。

A:标准分立

B:新设合并

C:分拆

D:回购

B:新设合并

C:分拆

D:回购

参考解析

解析:考察标准分立的特点,一个母公司将其在某子公司中所拥有的股份,按照母公司股东的持股比例分配给现有母公司的股东,从而在法律上和组织上将子公司的经营从母体公司中分立出去。形成一个与母公司有着相同股东和持股结构的新公司。

相关考题:

甲公司与乙公司协商进行债务重组,重组前乙公司重组债券的账面价值为700 000元。甲、乙公司的债务重组协议为:甲公司以其产品全额偿还债务,该产品的含税价格468 000元,实际成本240 000元;乙公司接受甲公司产品后不再单独支付相关的增值税。甲公司为一般纳税企业,增值税率为17%;乙公司对重组债权计提的坏账准备为30 000元。据此计算,甲、乙公司实现的债务重组损益分别是( )。A.232000元、202 000元B.300000元、202000元C.232000元、232 000元D.300 000元、232000元

甲公司与乙公司协商进行债务重组,重组前乙公司重组债券的账面价值为700000元。甲、乙公司的债务重组协议为:甲公司以其产品全额偿还债务,该产品的含税价格468000元,实际成本240000元;乙公司接受甲公司产品后不再单独支付相关的增值税。甲公司为一般纳税企业,增值税率为17%;乙公司对重组债权计提的坏账准备为30000元。据此计算,甲、乙公司实现的债务重组损益分别是( )。A.232000元、202000元B.300000元、202000元C.232000元、232000元D.300000元、232000元

期货公司变更股权有单个股东的持股比例增加到5%以上,或者有关联关系的股东合计持股比例增加到5%以上情形的,应当向中国证监会提交的申请材料包括( )。A.变更股权申请书B.变更后期货公司股东股权背景情况图C.股权转让合同,以及其他股东放弃优先购买权的承诺书D.期货公司关于变更后股东之间是否存在关联关系、期货公司是否为股权受让方提供任何形式财务支持的情况说明

关于公司重组上市的说法,正确的是( )。Ⅰ.重组上市时,非上市公司可以直接发行股份,换取上市公司的股份,成为上市公司的控股股东Ⅱ.重组上市时,上市公司控股股东可以向非上市公司发行股份,购买其业务和资产,从而达到重组上市的目的Ⅲ.重组上市时,非上市公司可以先通过协议或二级市场购买等方式取得上市公司控制权,控制上市公司后再收购非上市公司的资产Ⅳ.重组上市时,上市公司可以以非公开发行方式直接向收购方发行股份购买其资产,从而达到重组的目的A.Ⅰ、ⅡB.Ⅱ、ⅢC.Ⅲ、ⅣD.Ⅰ、Ⅳ

下列两幅图为两个区域经纬网图,读图回答下列题。两幅图相比,正确的是( )。A.左图比例尺大,表示内容简略B.右图比例尺大,表示内容详细C.左图比例尺小,表示内容详细D.右图比例尺小,表示内容简略

关于非上市公众公司股东大会就重大资产重组事项作出决议的表述,正确的有()。Ⅰ.必须经全体股东所持表决权的2/3以上通过Ⅱ.必须经出席会议的股东所持表决权的2/3以上通过Ⅲ.公众公司股东人数超过200人的,应当对出席会议的持股比例在10%以下的股东表决情况实施单独计票Ⅳ.持股比例在10%以下的股东,包括公众公司董事、监事、高级管理人员及其关联人以及持股比例在10%以上股东的关联人Ⅴ.公众公司重大资产重组事项与本公司股东或者其关联人存在关联关系的,股东大会就重大资产重组事项进行表决时,关联股东应当回避表决A、Ⅰ、Ⅲ、ⅤB、Ⅱ、Ⅲ、ⅤC、Ⅱ、Ⅲ、Ⅳ、ⅤD、Ⅲ、Ⅳ、Ⅴ

上市公司就重大资产重组事宜召开股东大会,投票情况应当单独统计并予以披露的是( )A.上市公司董事,持股比例0.03%B.上市公司董事会秘书,持股比例1%C.上市公司控股股东D.上市公司独立董事,持股比例0.9%E.上市公司持股比例3%的股东

上市公司就重大资产重组事宜召开股东大会,投票情况应当单独统计并予以披露的是()A、上市公司董事,持股比例0.03%B、上市公司董事会秘书,持股比例1%C、上市公司控股股东D、上市公司独立董事,持股比例0.9%E、上市公司持股比例3%的股东

关于非上市公众公司股东大会就重大资产重组事项作出决议的表述,正确的有( )。 Ⅰ 必须经全体股东所持表决权的2/3以上通过 Ⅱ 必须经出席会议的股东所持表决权的2/3以上通过 Ⅲ 公众公司股东人数超过200人的,应当对出席会议的持股比例在10%以下的股东表决情况实施单独计票 Ⅳ 持股比例在10%以下的股东,包括公众公司董事、监事、高级管理人员及其关联人以及持股比例在10%以上股东的关联人 Ⅴ 公众公司重大资产重组事项与本公司股东或者其关联人存在关联关系的,股东大会就重大资产重组事项进行表决时,关联股东应当回避表决A.Ⅰ、Ⅲ、ⅤB.Ⅱ、Ⅲ、ⅤC.Ⅱ、Ⅲ、Ⅳ、ⅤD.Ⅲ、Ⅳ、ⅤE.Ⅰ、Ⅱ、Ⅳ、Ⅴ

下列有关因子公司少数股东增资导致母公司股权稀释但不丧失控制权情况下合并报表中的会计处理,说法正确的有( )。 A.因子公司的少数股东对子公司进行增资,导致母公司股权稀释,母公司应当按照增资前的股权比例计算在增资前享有的子公司账面净资产中的份额B.因子公司的少数股东对子公司进行增资,导致母公司股权稀释,母公司应当按照增资后的股权比例计算在增资前享有的子公司账面净资产中的份额C.母公司按照增资前的持股比例计算的享有的子公司账面净资产的份额与按照增资后持股比例计算的金额的差额计入资本公积,资本公积不足冲减的,调整留存收益D.母公司按照增资前的持股比例计算的享有的子公司账面净资产的份额与按照增资后持股比例计算的金额的差额计入商誉

关于挂牌公司股东大会审议重大资产重组事项,以下表述正确的有()。A、必须经出席会议的股东所持表决权的三分之二以上通过B、公众公司股东人数超过200人的,应当对出席会议的持股比例在10%以下的股东表决情况实施单独计票C、股东大会就重组事项表决时,关联股东应当回避表决D、公众公司可视自身情况在公司章程中约定是否提供网络投票方式

关于股东大会审议重大资产重组事项的要求,以下表述不正确的有()。A、股东大会就重大资产重组事项作出的决议,必须经出席会议的股东所持表决权的2/3以上通过B、公众公司股东人数超过200人的,应当对出席会议的持股比例在10%以下的股东表决情况实施单独计票C、公众公司重大资产重组事项与公司股东或者其关联人存在关联关系的,股东大会就重大资产重组事项进行表决时,关联股东应当回避表决D、公众公司应当提供网络投票方式以便于股东参加股东大会

关于重大资产重组股东大会的有关说法中,正确的是()。A、挂牌公司应当在披露重组报告书的同时披露股东大会通知B、股东大会就重大资产重组事项作出的决议,必须经出席会议的股东所持表决权的2/3以上通过C、公众公司股东人数超过200人的,应当对出席会议的持股比例在10%以下的股东表决情况实施单独计票D、公众公司重大资产重组事项与公司股东或者其关联人存在关联关系的,股东大会就重大资产重组事项进行表决时,关联股东应当回避表决

多选题下列有关因子公司少数股东增资导致母公司股权稀释会计处理的说法中,正确的有()。A因子公司的少数股东对子公司进行增资,导致母公司股权稀释,母公司应当按照增资前的股权比例计算在增资前享有的子公司账面净资产中的份额B因子公司的少数股东对子公司进行增资,导致母公司股权稀释,母公司应当按照增资后的股权比例计算在增资前享有的子公司账面净资产中的份额C母公司按照增资前的持股比例计算的享有的子公司账面净资产的份额与按照增资后持股比例计算的金额的差额计入资本公积,资本公积不足冲减的,调整留存收益D母公司按照增资前的持股比例计算的享有的子公司账面净资产的份额与按照增资后持股比例计算的金额的差额计入商誉

单选题甲公司与乙公司重组后,甲公司存续,乙公司全部资产并入甲公司,并注销乙公甸法人资格,此重组采用的是( )方式。A新设合并B吸收合并C收购D回购