共用题干凌云股份有限公司共有资金1000万元,其中普通股600万元,资本成本为10%;3年期长期借款400万元,年利率为9.9%,每年付息一次,到期一次还本,筹资费用率为1%;该公司所得税税率为30%。2011年该公司有甲、乙两个投资方案,初始投资额均为800万元,各年的现金净流量如下:该公司2011年度销售收入8000万元,销售成本6400万元,实现税后净利润800万元。该公司2011年11月15日发布公告:“本公司董事会在2011年11月15日的会议上决定,本年度发放每股为0.1元的股利;本公司将于2012年1月10日将上述股利支付给已在2011年12月15日登记为本公司股东的人士。”根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据有()。A:甲方案比乙方案的净现值大B:甲方案比乙方案的现值指数小C:甲方案比乙方案的内含报酬率低D:甲方案比乙方案的投资回收期短

共用题干

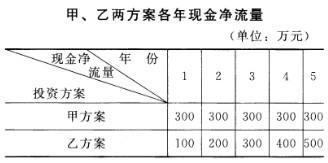

凌云股份有限公司共有资金1000万元,其中普通股600万元,资本成本为10%;3年期长期借款400万元,年利率为9.9%,每年付息一次,到期一次还本,筹资费用率为1%;该公司所得税税率为30%。2011年该公司有甲、乙两个投资方案,初始投资额均为800万元,各年的现金净流量如下:

该公司2011年度销售收入8000万元,销售成本6400万元,实现税后净利润800万元。该公司2011年11月15日发布公告:“本公司董事会在2011年11月15日的会议上决定,本年度发放每股为0.1元的股利;本公司将于2012年1月10日将上述股利支付给已在2011年12月15日登记为本公司股东的人士。”

凌云股份有限公司共有资金1000万元,其中普通股600万元,资本成本为10%;3年期长期借款400万元,年利率为9.9%,每年付息一次,到期一次还本,筹资费用率为1%;该公司所得税税率为30%。2011年该公司有甲、乙两个投资方案,初始投资额均为800万元,各年的现金净流量如下:

该公司2011年度销售收入8000万元,销售成本6400万元,实现税后净利润800万元。该公司2011年11月15日发布公告:“本公司董事会在2011年11月15日的会议上决定,本年度发放每股为0.1元的股利;本公司将于2012年1月10日将上述股利支付给已在2011年12月15日登记为本公司股东的人士。”

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据有()。

A:甲方案比乙方案的净现值大

B:甲方案比乙方案的现值指数小

C:甲方案比乙方案的内含报酬率低

D:甲方案比乙方案的投资回收期短

A:甲方案比乙方案的净现值大

B:甲方案比乙方案的现值指数小

C:甲方案比乙方案的内含报酬率低

D:甲方案比乙方案的投资回收期短

参考解析

解析:本题考查个别资本成本——长期借款的资本成本。长期借款的资本成本是指借款利息和筹资费用。一次还本、分期付息借款的成本=[长期借款利率*(1-所得税率)]/(1-长期借款筹资费用率)=9.9%*(1-30%)/(1-1%)=7%。

加权平均资本成本=(600*10%+400*7%)/1000=8.8%。

根据给出的资料,评价甲、乙方案只能用净现值法。评价结果是甲方案优于乙方案,则表明甲方案比乙方案的净现值大。

销售净利率=(净利润/销售收入)*100%=800/8000*100%=10%。

该公司2011年11月15日发布公告,本公司将于2012年1月10日将股利支付给已在2011年12月15日登记为本公司股东的人士。

加权平均资本成本=(600*10%+400*7%)/1000=8.8%。

根据给出的资料,评价甲、乙方案只能用净现值法。评价结果是甲方案优于乙方案,则表明甲方案比乙方案的净现值大。

销售净利率=(净利润/销售收入)*100%=800/8000*100%=10%。

该公司2011年11月15日发布公告,本公司将于2012年1月10日将股利支付给已在2011年12月15日登记为本公司股东的人士。