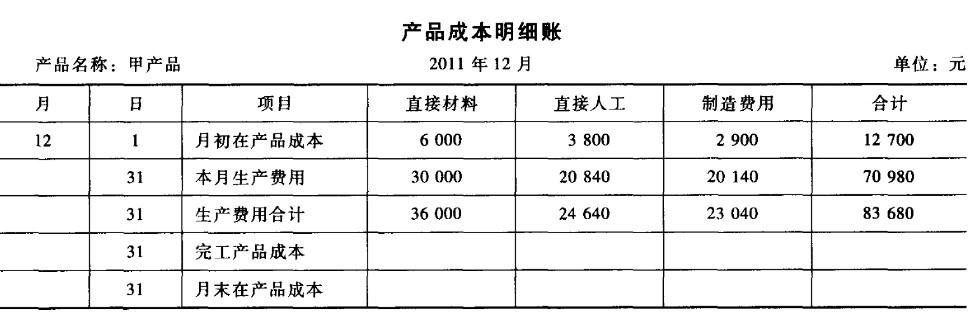

某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成 本在完工产品与月末在产品之间进行分配。2011年12月有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人 工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接 人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”。要求:1.计算本月完工产品的直接材料成本、直接人工成本和制造费用。2.填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。3.编制甲产品完工人库的会计分录。 (答案中的金额单位用元表示)

某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成 本在完工产品与月末在产品之间进行分配。

2011年12月有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人 工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接 人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”。

要求:

1.计算本月完工产品的直接材料成本、直接人工成本和制造费用。

2.填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

3.编制甲产品完工人库的会计分录。 (答案中的金额单位用元表示)

2011年12月有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人 工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接 人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”。

要求:

1.计算本月完工产品的直接材料成本、直接人工成本和制造费用。

2.填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

3.编制甲产品完工人库的会计分录。 (答案中的金额单位用元表示)

参考解析

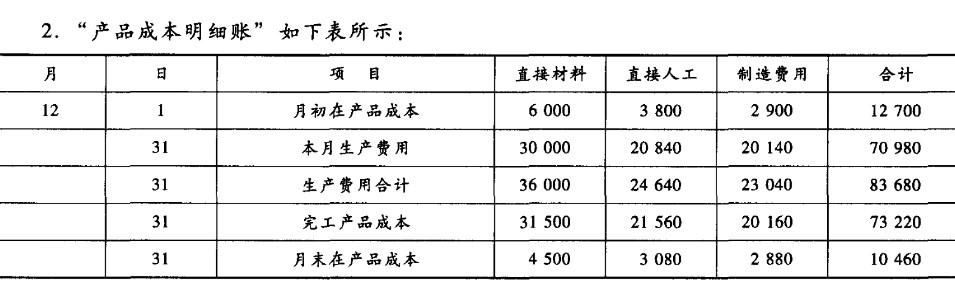

解析:1.直接材料定额成本分配率=36 000/ (31 500 +4 500) = 1 直接人工定额成本分配率=24 640/ (19 600 +2 800) =1.1 制造费用定额成本分配率=23 040/ (16 800 +2 400) = 1.2 完工产品的直接材料成本=31 500 X 1 = 31 500 (元) 完工产品的直接人工成本=19 600 xl. 1 =21 560 (元) 完工产品的制造费用=16 800 xl.2 =2O 160 (元)

3.完工产品入库时

借:库存商品 73 220

贷:生产成本——甲产品 73 220

3.完工产品入库时

借:库存商品 73 220

贷:生产成本——甲产品 73 220

相关考题:

采用平行结转分步法时,某期某生产步骤完工产品与在产品之间的费用分配是 ( )。A.该生产步骤完工半成品与该生产步骤月末加工在产品之间费用的分配B.该生产步骤产成品与该生产步骤月末狭义在产品之间的费用分配C.该期最终完工产成品与该生产步骤月末广义在产品之间的费用分配D.该生产步骤产成品与该生产步骤月末加工在产品之间的费用分配

(2011年考试真题)某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”(表2—9—1)。要求:(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。(3)编制甲产品完工入库的会计分录。(答案中的金额单位用元表示)

某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。各种生产费用归集与分配的数字已经列入各成本计算单。产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。假设该企业月末没有盘点在产品,月末在产品定额根据月初在产品定额加本月投产定额减产成品定额计算。甲产品相关定额资料如下表。

某企业月末在产品数量较大,各月末在产品数量变化也较大,但有比较准确的定额资料,则完工产品与月末在产品的生产费用分配方法应采用( )。A.在产品成本按定额成本计价法B.在产品成本按其所耗原材料费用计价法C.定额比例法D.约当产量法

某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。假设该企业月末没有盘点在产品,月末在产品定额根据月初在产品定额加本月投产定额减产成品定额计算。甲产品相关定额资料如下表。甲产品定额资料单位:元(2)月初在产品成本(单位:元)第二车间甲产品本月成本计算单单位:元

当企业产品成本中原材料费用所占比重较大,且原材料在生产开始时一次投入,月末在产品数量变化较大的情况下,该企业月末可采用的在产品和完工产品之间分配的方法是()。A.在产品按固定成本计价法B.在产品按所耗直接材料成本计价法C.定额比例法D.约当产量比例法

如果企业月末在产品数量较多,各月末在产品数量变化也较大,产品成本中原材料费用和工资等其他费用所占比重相差不大,该企业各项消耗定额资料不健全。月末在产品和完工产品之间分配生产费用时,不适宜采用的方法有( )。 A.定额比例法 B.约当产量比例法 C.在产品按固定成本计价法 D.在产品按所耗直接材料成本计价法

某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。2011年12月有关甲产品成本资料如下:本月完工产品直接材料定额成本31500元、直接人工定额成本19600元、定额制造费用16800元;月末在产品直接材料定额成本4500元、直接人工定额成本2800元、定额制造费用2400元。其他生产费用资料见"产品成本明细账"。要求:1.计算本月完工产品的直接材料成本、直接人工成本和制造费用。2.填列答题卡指定位置中的"产品成本明细账"各空白栏目的金额。3.编制甲产品完工入库的会计分录。(答案中的金额单位用元表示)

某机械制造企业,在其产品成本结构中,原材料费用所占比重较大,月末在产品较多且各月之间变化较大,但其定额管理基础不错,该厂采用了月末在产品按定额成本计价法作为分配完工产品与月末在产品成本的方法。根据资料分析案例中该机械制造企业采用的月末在产品按定额成本计价法作为分配完工产品与月末在产品成本的方法是否合适,并说明理由。

如果企业定额管理基础好,各月末在产品数量变动较大,则该企业适宜采用的完工产品和在产品成本分配方法是()。A、在产品按定额成本计价B、约当产量比例法C、定额比例法D、在产品按其所耗直接材料成本计价

在某产品各月末在产品数量较大,但各月间变化很小的情况下,为了简化成本计算工作,其生产费用在该种产品的完工产品与在产品之间进行分配时,适宜采用的方法是()。A、不计算在产品成本法B、在产品按固定成本计价法C、在产品按完工产品计算法D、在产品按定额成本计价法

在某种产品各月末在产品数量较大,但各月之间变化很小的情况下,为了简化成本计算工作,其生产费用在该种产品的完工产品与在产品之间进行分配时,适宜采用的方法是()。A、不计算在产品成本法B、在产品按固定成本计价法C、在产品按完工产品计算法D、在产品按定额成本计价法

各月份在产品数量较大而且变化也较大,在完工产品与月末在产品之间分配生产费用时,不宜采用的方法有()A、在产品不计算成本法B、在产品按固定成本计价法C、约当产量比例法D、在产品按定额成本计价法

某种产品的各项定额准确、稳定,且各月末在产品数量变化不大,为了简化成本计算工作,其生产费用在完工产品与在产品之间进行分配应采用()。A、在产品按定额成本计价法B、在产品按固定成本计价法C、定额比例法D、约当产量比例法

如果企业各月月末在产品数量较多、各月月末在产品数量变化也较大,直接材料成本在生产成本中所占比重较大且材料在生产开始时一次就全部投入的产品,月末可采用的在产品和完工产品之间分配费用的方法是()。A、定额比例法B、约当产量比例法C、在产品按所耗直接材料成本计价法D、在产品按定额成本计价法

单选题某种产品的各项定额准确、稳定,且各月末在产品数量变化不大,为了简化成本计算工作,其生产费用在完工产品与在产品之间进行分配应采用()。A在产品按定额成本计价法B在产品按固定成本计价法C定额比例法D约当产量比例法

单选题某种产品的各项定额准确、稳定,其各月末在产品数量变动较大,其生产费用在完工产品与在产品之间进行分配应采用()。A定额比例法B约当产量比例法C在产品按定额成本计价法D在产品按完工产品计算法

多选题如果企业月末在产品数量较大,各月末在产品数量变化也较大,产品成本中原材料费用和工资等其他费用所占比重相差不大,该企业各项消耗定额资料不健全。月末在产品和完工产品之间分配生产费用时,不适宜采用的方法有()。A定额比例法B约当产量比例法C在产品按固定成本计算法D在产品按所耗直接材料成本计价法

单选题如果企业定额管理基础好,各月末在产品数量变动较大,则该企业适宜采用的完工产品和在产品成本分配方法是()。A在产品按定额成本计价B约当产量比例法C定额比例法D在产品按其所耗直接材料成本计价