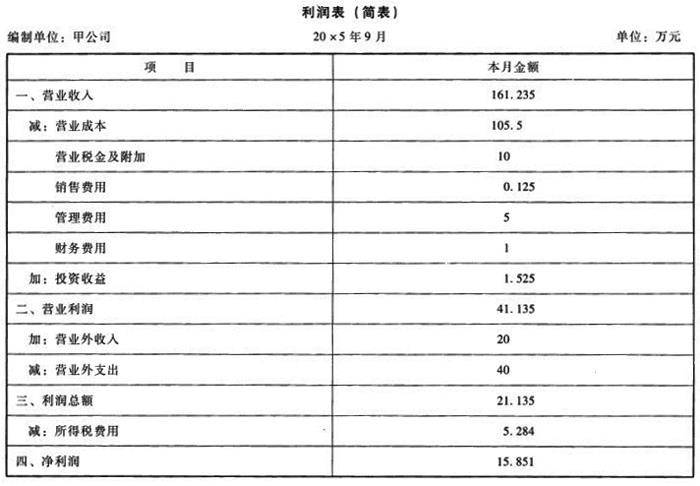

(1)编制相关的会计分录:①借:银行存款4.68应收账款18.72贷:主营业务收入20应交税费——应交增值税(销项税额)3.4借:主营业务成本17贷:库存商品17②借:委托代销商品3.6贷:库存商品3.6借:银行存款2.8销售费用——代销手续费0.125贷:主营业务收入2.5应交税费——应交增值税(销项税额)0.425借:主营业务成本1.8贷:委托代销商品1.8③借:银行存款35贷:预收账款35借:生产成本15贷:应付职工薪酬5原材料10④借:应收票据117贷:主营业务收入100应交税费——应交增值税(销项税额)17借:主营业务成本80贷:库存商品80⑤借:银行存款50贷:主营业务收入42.735应交税费——应交增值税(销项税额)7.265借:劳务成本10.4贷:应付职工薪酬10.4借:主营业务成本10.4贷:劳务成本10.4⑥借:主营业务收入6应交税费——应交增值税(销项税额)1.02贷:应收账款——甲公司7.02借:库存商品4.7贷:主营业务成本4.7⑦本月实现的利润总额=(159.235+2+1.525+20)-(0.125+104.5+1+10+5+1+40)=21.135(万元)所得税=21.135*25%=5.284(万元)借:所得税费用5.284贷:应交税费——应交所得税5.284(2)编制9月份利润表:

(1)编制相关的会计分录:①借:银行存款4.68应收账款18.72贷:主营业务收入20应交税费——应交增值税(销项税额)3.4借:主营业务成本17贷:库存商品17②借:委托代销商品3.6贷:库存商品3.6借:银行存款2.8销售费用——代销手续费0.125贷:主营业务收入2.5应交税费——应交增值税(销项税额)0.425借:主营业务成本1.8贷:委托代销商品1.8③借:银行存款35贷:预收账款35借:生产成本15贷:应付职工薪酬5原材料10④借:应收票据117贷:主营业务收入100应交税费——应交增值税(销项税额)17借:主营业务成本80贷:库存商品80⑤借:银行存款50贷:主营业务收入42.735应交税费——应交增值税(销项税额)7.265借:劳务成本10.4贷:应付职工薪酬10.4借:主营业务成本10.4贷:劳务成本10.4⑥借:主营业务收入6应交税费——应交增值税(销项税额)1.02贷:应收账款——甲公司7.02借:库存商品4.7贷:主营业务成本4.7⑦本月实现的利润总额=(159.235+2+1.525+20)-(0.125+104.5+1+10+5+1+40)=21.135(万元)所得税=21.135*25%=5.284(万元)借:所得税费用5.284贷:应交税费——应交所得税5.284

(2)编制9月份利润表:

参考解析

(1)合并编制2011年销售业务的会计分录。借:银行存款8190应收票据2340应收账款3510贷:主营业务收入12000应交税费——应交增值税(销项税额)2040借:主营业务成本8000贷:库存商品8000

(2)计提2011年的维修费用,并编制相应的会计分录。2011年的维修费用=12000*10%*1%+12000*5%*2%=24万元借:销售费用24贷:预计负债24

(3)编制销售退回的会计分录。借:以前年度损益调整100应交税费——应交增值税(销项税额)17贷:应收账款117借:库存商品70贷:以前年度损益调整70借:坏账准备5.85贷:以前年度损益调整5.85借:应交税费——应交所得税6.04贷:以前年度损益调整6.04借:利润分配——未分配利润18.11贷:以前年度损益调整18.11借:盈余公积1.81贷:利润分配——未分配利润1.81