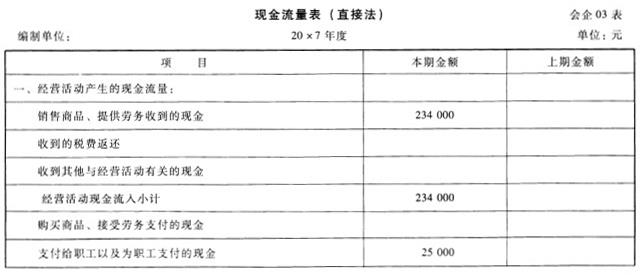

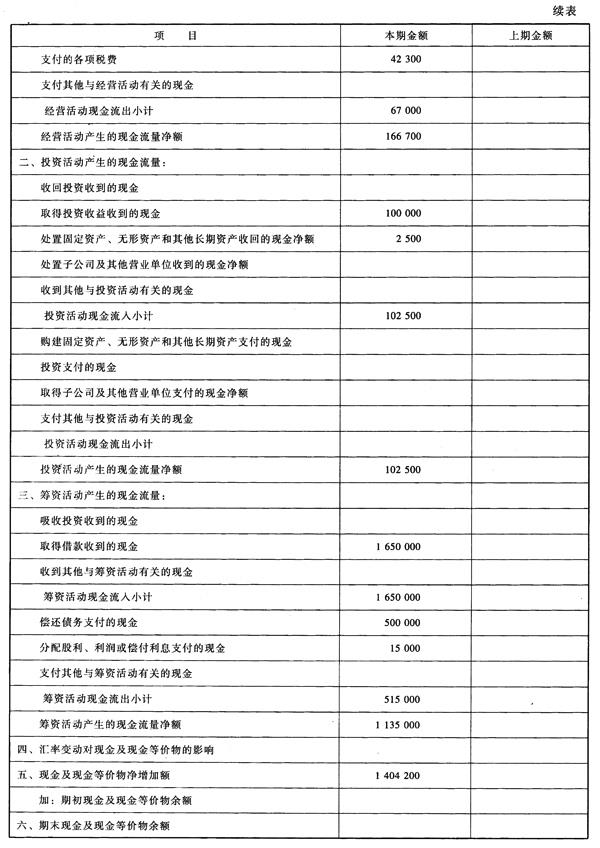

甲上市公司为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%。假定该公司20x7年所有资产和负债项目的账面价值均等于其计税基础,并假定发生了如下经济业务:(1)购入材料一批,货款1万元,增值税0.17万元,材料验收入库,款项未付。(2)借入长期借款150万元,已存入银行。(3)用银行存款50万元偿还长期借款本金。(4)从银行借入短期借款15万元,年度内实际支付利息1万元。(5)支付并分配工资2.5万元。其中支付管理人员工资1万元,支付生产工人工资1.5万元。(6)对B公司的长期股权投资比例为40%,采用权益法核算。B公司本年度实现净利润40万元,实际分得现金股利10万元。(7)计提折旧15万元,其中公司行政管理部门计提折旧5万元,生产车间计提折旧10万元。(8)出售办公设备一台,设备原价2.5万元,已提折旧1.5万元,所得价款0.5万元,支付清理费0.25万元。(9)摊销无形资产价值5万元。(10)销售产品一批,货款20万元,增值税3.4万元。产品已发出,款已收到并存入银行,该产品的实际成本为15万元。(11)计算应交所得税1.5万元。本年实际交纳所得税1万元,增值税3.23万元。(12)结转本年利润及利润分配9.5万元。(13)提取盈余公积0.95万元,用银行存款支付现金股利0.5万元。要求:(1)编制会计分录;(2)编制现金流量表(简要格式见下表)。

甲上市公司为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%。假定该公司20x7年所有资产和负债项目的账面价值均等于其计税基础,并假定发生了如下经济业务:(1)购入材料一批,货款1万元,增值税0.17万元,材料验收入库,款项未付。(2)借入长期借款150万元,已存入银行。(3)用银行存款50万元偿还长期借款本金。(4)从银行借入短期借款15万元,年度内实际支付利息1万元。(5)支付并分配工资2.5万元。其中支付管理人员工资1万元,支付生产工人工资1.5万元。(6)对B公司的长期股权投资比例为40%,采用权益法核算。B公司本年度实现净利润40万元,实际分得现金股利10万元。(7)计提折旧15万元,其中公司行政管理部门计提折旧5万元,生产车间计提折旧10万元。(8)出售办公设备一台,设备原价2.5万元,已提折旧1.5万元,所得价款0.5万元,支付清理费0.25万元。(9)摊销无形资产价值5万元。(10)销售产品一批,货款20万元,增值税3.4万元。产品已发出,款已收到并存入银行,该产品的实际成本为15万元。(11)计算应交所得税1.5万元。本年实际交纳所得税1万元,增值税3.23万元。(12)结转本年利润及利润分配9.5万元。(13)提取盈余公积0.95万元,用银行存款支付现金股利0.5万元。

要求:

(1)编制会计分录;

(2)编制现金流量表(简要格式见下表)。

参考解析

(1)根据业务编制会计分录如下:第一,借:原材料10000应交税费——应交增值税(进项税额)1700贷:应付账款11700第二,借:银行存款1500000贷:长期借款1500000第三,借:长期借款500000贷:银行存款500000第四,借:银行存款150000贷:短期借款150000借:财务费用10000贷:银行存款10000第五,借:应付职工薪酬25000贷:库存现金25000借:管理费用10000制造费用15000贷:应付职工薪酬25000第六,借:长期股权投资160000贷:投资收益160000借:应收股利100000贷:长期股权投资100000借:银行存款100000贷:应收股利100000第七,借:管理费用50000制造费用100000贷:累计折旧150000第八,借:固定资产清理10000累计折旧15000贷:固定资产25000借:银行存款5000贷:固定资产清理5000借:固定资产清理2500贷:银行存款2500借:营业外支出7500贷:固定资产清理7500第九,借:管理费用50000贷:累计摊销50000第十,借:银行存款234000贷:主营业务收入200000应交税费——应交增值税(销项税额)34000借:主营业务成本150000贷:库存商品150000第十一,借:所得税费用15000贷:应交税费——应交所得税15000借:应交税费——应交所得税10000一应交增值税32300贷:银行存款42300第十二,借:本年利润95000贷:利润分配——未分配利润95000第十三,借:利润分配——提取盈余公积9500——应付股利5000贷:盈余公积9500应付股利5000借:应付股利5000贷:银行存款5000

(2)编制现金流量表(直接法),上期金额略。