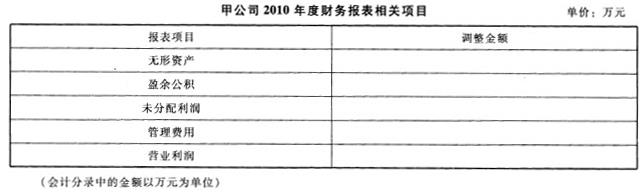

甲公司为上市公司,适用的所得税税率为25%,按净利润的10%提取法定盈余公积。甲公司在编制2010年度财务报告时,发现2009年12月入账的一项无形资产未进行摊销。该项无形资产的初始入账价值为24000万元,预计使用寿命为10年,采用直线法进行摊销。假定甲公司对该无形资产的会计处理与税法规定相同;在汇算清缴2009年度所得税时,未扣除该项无形资产的摊销费;该项无形资产的摊销费用具有重要性,不考虑其他因素。要求:(1)计算甲公司2010年度为该无形资产确认的摊销费用金额。(2)编制甲公司与漏记该无形资产摊销相关的会计分录。(3)计算甲公司该无形资产在2010年1月1日的计税基础。(4)计算甲公司2010年度财务报表相关项目期初数、当期数的调整金额(调增数以“+”表示,调减数以“-”表示),并将结果填列在下列表格中。

甲公司为上市公司,适用的所得税税率为25%,按净利润的10%提取法定盈余公积。甲公司在编制2010年度财务报告时,发现2009年12月入账的一项无形资产未进行摊销。该项无形资产的初始入账价值为24000万元,预计使用寿命为10年,采用直线法进行摊销。假定甲公司对该无形资产的会计处理与税法规定相同;在汇算清缴2009年度所得税时,未扣除该项无形资产的摊销费;该项无形资产的摊销费用具有重要性,不考虑其他因素。

要求:

(1)计算甲公司2010年度为该无形资产确认的摊销费用金额。

(2)编制甲公司与漏记该无形资产摊销相关的会计分录。

(3)计算甲公司该无形资产在2010年1月1日的计税基础。

(4)计算甲公司2010年度财务报表相关项目期初数、当期数的调整金额(调增数以“+”表示,调减数以“-”表示),并将结果填列在下列表格中。

参考解析

解析:

(1)计算甲公司2010年度为该无形资产确认的摊销费用。24000/10=2400万元

(2)编制甲公司与漏记该无形资产摊销相关的会计分录。借:以前年度损益调整200贷:累计摊销200借:应交税费50贷:以前年度损益调整50借:利润分配——未分配利润150贷:以前年度损益调整150借:盈余公积15贷:利润分配——未分配利润15

(3)计算甲公司该无形资产在2010年1月1日的计税基础。24000-200=23800(万元)

(4)计算甲公司2010年度财务报表相关项目期初数、当期数的调整金额。

相关考题:

已知某国国际收支平衡表中,经常项目差额160亿美元,资本和金融项目差额为-100亿美元,误差与遗漏为1o亿美元,则该国储备资产增减额为( )。A.70亿元B.-70亿美元C.+60亿美元D.+270亿美元