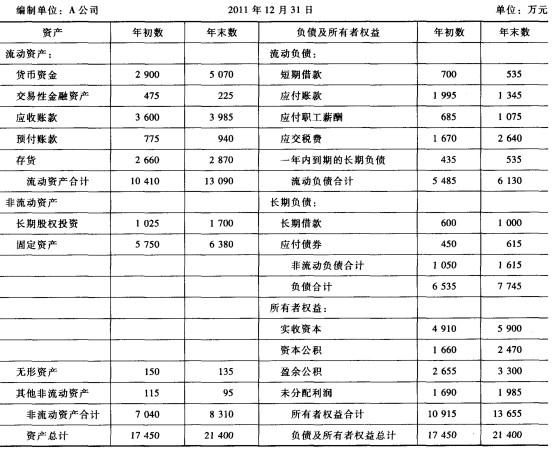

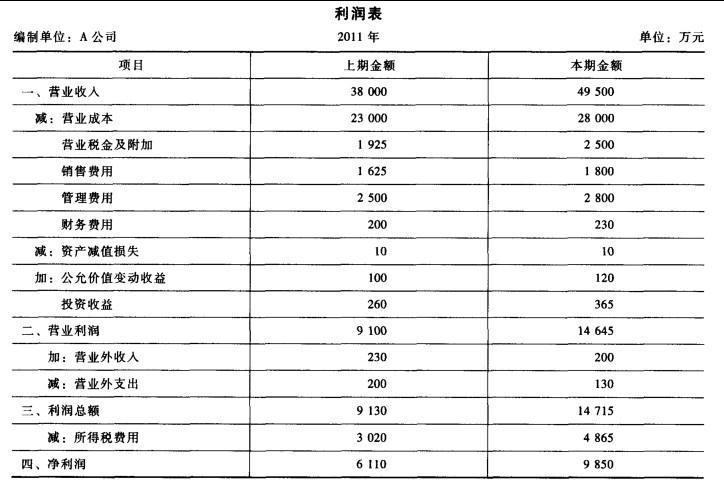

资料:A公司2011年12月31日资产负债表和利润表如下:资产负债表要求:根据财务报表上资料计算2011年以下各个比率指标(计算结果保留两位小数):1.流动比率。2.速动比率。3.应收账款周转率。4.存货周转率。5.流动资产周转率。6.总资产周转率。7.产权比率。8.总资产报酬率。9.总资产净利率。10.净资产收益率。11.总资产增长率。12.成本费用利润率。

资料:A公司2011年12月31日资产负债表和利润表如下:资产负债表

要求:根据财务报表上资料计算2011年以下各个比率指标(计算结果保留两位小数):

1.流动比率。

2.速动比率。

3.应收账款周转率。

4.存货周转率。

5.流动资产周转率。

6.总资产周转率。

7.产权比率。

8.总资产报酬率。

9.总资产净利率。

10.净资产收益率。

11.总资产增长率。

12.成本费用利润率。

要求:根据财务报表上资料计算2011年以下各个比率指标(计算结果保留两位小数):

1.流动比率。

2.速动比率。

3.应收账款周转率。

4.存货周转率。

5.流动资产周转率。

6.总资产周转率。

7.产权比率。

8.总资产报酬率。

9.总资产净利率。

10.净资产收益率。

11.总资产增长率。

12.成本费用利润率。

参考解析

解析:根据财务报表中资料,计算如下:

1.流动比率=流动资产/流动负债=13 090/6 130 =2.14

2.速动比率=(流动资产-存货-预付账款)/流动负债=(13 090 - 2 870 - 940) / 6 130 = 1. 51

3.应收账款周转率=营业收入/平均应收账款余额=49 500/ [ (3 600 + 3 985) /2]= 13.05 (次)应收账款周转天数=360天/应收账款周转次数=360/13.05 =27.59 (天)

4.存货周转率=营业成本/平均存货=28 000/ [ (2 660 +2 870) /2] =10.13 (次)

存货的周转天数=360天/存货周转次数=360/10. 13 =35. 54 (天)

5.流动资产周转率=营业收入/平均流动资产总额=49500/ [ (10 410 + 13 090) /2]= 4.21 (次)

6.总资产周转率=营业收入/平均资产总额=49500/ [ (17 450 +21 400) /2] =2.55(次)

7.产权比率=负债总额/所有者权益总额x100% = (6 130 + 1 615 ) /13 655 x 100% =56.72%

8.总资产报酬率=息税前利润/平均总资产x100%=14 715/ [ (17 450 +21 400) /2] x 100% =75.75%

9.资产净利率=净利润/平均资产总额=9 850/ [ ( 17 450 + 21 400 ) /2 ] x 100% =50.71%

10.资产净收益率=净利润/平均净资产x 100% = 9 850/ [ (10 915 + 13 655) /2] x 100% =80. 18%

11.总资产增长率=本年总资产增长额/年初资产总额x100% = (21 400 - 17 450) / 17 450 x 100% =22. 64%

12.成本费用利用率=利润总额/成本费用总额=14 715/35 330 =41.65%

成本费用总额=营业成本+营业税金及附加+销售费用+管理费用+财务费用=28 000 + 2 500 + 1 800 + 2 800 + 230 =35 330 (万元)。

1.流动比率=流动资产/流动负债=13 090/6 130 =2.14

2.速动比率=(流动资产-存货-预付账款)/流动负债=(13 090 - 2 870 - 940) / 6 130 = 1. 51

3.应收账款周转率=营业收入/平均应收账款余额=49 500/ [ (3 600 + 3 985) /2]= 13.05 (次)应收账款周转天数=360天/应收账款周转次数=360/13.05 =27.59 (天)

4.存货周转率=营业成本/平均存货=28 000/ [ (2 660 +2 870) /2] =10.13 (次)

存货的周转天数=360天/存货周转次数=360/10. 13 =35. 54 (天)

5.流动资产周转率=营业收入/平均流动资产总额=49500/ [ (10 410 + 13 090) /2]= 4.21 (次)

6.总资产周转率=营业收入/平均资产总额=49500/ [ (17 450 +21 400) /2] =2.55(次)

7.产权比率=负债总额/所有者权益总额x100% = (6 130 + 1 615 ) /13 655 x 100% =56.72%

8.总资产报酬率=息税前利润/平均总资产x100%=14 715/ [ (17 450 +21 400) /2] x 100% =75.75%

9.资产净利率=净利润/平均资产总额=9 850/ [ ( 17 450 + 21 400 ) /2 ] x 100% =50.71%

10.资产净收益率=净利润/平均净资产x 100% = 9 850/ [ (10 915 + 13 655) /2] x 100% =80. 18%

11.总资产增长率=本年总资产增长额/年初资产总额x100% = (21 400 - 17 450) / 17 450 x 100% =22. 64%

12.成本费用利用率=利润总额/成本费用总额=14 715/35 330 =41.65%

成本费用总额=营业成本+营业税金及附加+销售费用+管理费用+财务费用=28 000 + 2 500 + 1 800 + 2 800 + 230 =35 330 (万元)。

相关考题:

审计的一般目的是注册会计师对被审计单位的会计报表进行审计并发表审计意见,这里所指的“会计报表”应涵盖的内容是( )。A.资产负债表、利润表和现金流量表B.资产负债表、利润表、现金流量表以及补充资料C.资产负债表、利润表及有关附表D.资产负债表、利润表、现金流量表和有关附表以及编制这些会计报表所依据的会计资料及其所反映的经济业务

下列选项中,中期财务报表至少应当包括()。A.资产负债表、利润表、现金流量表、所有者权益变动表和附注B.资产负债表、利润表、所有者权益变动表和附注C.资产负债表、利润表、现金流量表和附注D.资产负债表、利润表、现金流量表、利润分配表

下列说法正确的是( )。A. 资产负债表是静态报表,利润表是动态报表B. 资产负债表反映的是财务状况,利润表反映的是经营成果C. 资产负债表是月份报表,利润表是年度报表D. 资产负债表和利润表都是企业的主表

下列各项中,()属于中期财务报表至少应当包括内容。 A、资产负债表、利润表和现金流量表B、资产负债表、利润表、利润分配表和现金流量表C、资产负债表、利润表、现金流量表和附注D、资产负债表、利润表、现金流量表和所有者权益变动表

因非同-控制下企业合并增加的子公司,在编制合并财务报表时,下列说法中正确的有( )。A.编制合并利润表时,应当将该子公司购买日至报告期末的收入、费用、利润纳入合并利润表B.编制合并利润表时,应当将该子公司合并当期期初至报告期末的收入、费用、利润纳入合并利润表C.编制合并资产负债表时,应当调整合并资产负债表的期初数D.编制合并资产负债表时,不应调整合并资产负债表的期初数

甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2018年至2019年为实际值,2020年至2021年为预测值(其中资产负债表项目为期末值)。单位:万元(2)-(3)略要求:(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。(2)计算2019年的股权现金流量和债务现金流量。表1甲公司预计自由现金流量表单位:万元

甲公司为一家制衣公司,该公司的相关资料如下: 【资料一】最近2年传统的简要资产负债表(单位:万元)。经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。 要求:(1)编制管理用资产负债表。 (2)编制管理用利润表。 (3)计算2011年的实体现金流量、债务现金流量和股权现金流量。

甲公司为一家制衣公司,该公司的相关资料如下:【资料一】最近两年传统的简要资产负债表(单位:万元)。资产负债表中资产项目均为经营性质。【资料二】最近两年传统的简要利润表(单位:万元)。经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率31%进行分摊。1) 按照下表编制管理用资产负债表;单位:万元2) 按照下表编制管理用利润表;单位:万元3) 计算2012 年的实体现金流量、债务现金流量和股权现金流量。

甲公司为一家制衣公司,该公司的相关资料如下:【资料一】最近2年传统的简要资产负债表(单位:万元)。除银行借款外,其他资产负债表项目均为经营性质。【资料二】最近2年传统的简要利润表(单位:万元)。经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。要求:(1)编制管理用资产负债表;(2)编制管理用利润表;(3)计算2011年的实体现金流量、债务现金流量和股权现金流量。

2×18年财务报告批准报出日为2×19年4月30日。2×19年3月4日,A公司发现2×17年一项财务报表舞弊或差错,A公司应调整( )。A.2×17年资产负债表的期末余额和利润表本期金额B.2×19年资产负债表的年末余额和利润表上期金额C.2×17年资产负债表的年初余额和利润表上期金额D.2×18年资产负债表的年初余额和期末余额及利润表上期金额

华图公司2019年的有关财务资料如下:(1)2019年12月31日资产负债表简表如下:资产负债表(简表)2019年12月31日单位:万元注:2019年年末应付利息中计入固定资产的资本化利息为20万元。(2)2019年利润表简表如下:利润表(简表)2019年度单位:万元(3)该公司2019年非经营净收益为-60万元。要求:(1)计算该公司2019年年末流动比率、速动比率和利息保障倍数;(2)计算该公司2019年应收账款周转率和存货周转率;(3)计算该公司2019年净收益营运指数。

某公司2×16年财务报告批准报出日为2×17年4月30日。2×17年3月4日,该公司发现2×16年一项财务报表舞弊或重要差错,该公司应调整()。A、2×16年资产负债表的期末余额和利润表本期金额B、2×16年资产负债表的年初余额和利润表上期金额C、2×16年资产负债表的期末余额和利润表上期金额D、2×17年资产负债表的期末余额和本年累计数及本年实际数

单选题财务会计报告由()构成A资产负债表、利润表和现金流量表B资产负债表、利润表和所有者权益变动表C资产负债表、利润表、现金流量表和所有者权益变动表D资产负债表、利润表、现金流量表、所有者权益变动表和报表附注以及其他应当在财务报告中披露的相关信息和资料

单选题某公司2×16年财务报告批准报出日为2×17年4月30日。2×17年3月4日,该公司发现2×16年一项财务报表舞弊或重要差错,该公司应调整()。A2×16年资产负债表的期末余额和利润表本期金额B2×16年资产负债表的年初余额和利润表上期金额C2×16年资产负债表的期末余额和利润表上期金额D2×17年资产负债表的期末余额和本年累计数及本年实际数

多选题下列关于资产负债表说法正确的是()。A资产负债表是静态报表,利润表是动态报表B资产负债表反映的是财务状况,利润表反映的是经营成果C资产负债表是月份报表,利润表是年度报表D资产负债表和利润表都是企业的主表

单选题2018年财务报告批准报出日为2019年4月30日。2019年3月4日,A公司发现2017年一项财务报表舞弊或差错,A公司应调整的是( )。A2017年资产负债表的期末余额和利润表本期金额B2019年资产负债表的年末余额和利润表上期金额C2017年资产负债表的年初余额和利润表上期金额D2018年资产负债表的年初余额和期末余额及利润表上期金额

单选题下列各项中,属于中期财务报表至少应当包括的内容是()。A资产负债表、利润表和现金流量表B资产负债表、利润表、利润分配表和现金流量表C资产负债表、利润表、现金流量表和附注D资产负债表、利润表、现金流量表和所有者权益变动表