某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命XXXX,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资为100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。表1项目隔年现金流量表:根据净现值法的决策规则,该项目可行的条件是净现值( ) A.大于零B.小于零C.等于零D.大于投资额

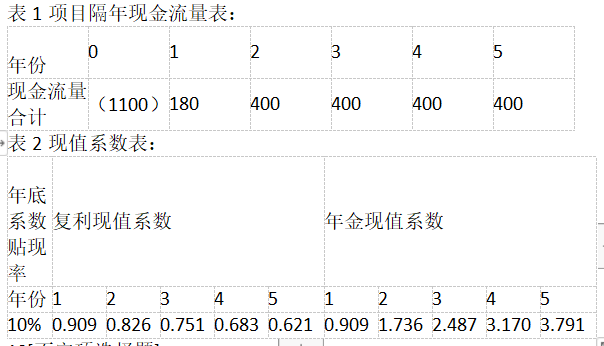

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命XXXX,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资为100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。

表1项目隔年现金流量表:

根据净现值法的决策规则,该项目可行的条件是净现值( )

表1项目隔年现金流量表:

根据净现值法的决策规则,该项目可行的条件是净现值( )

A.大于零

B.小于零

C.等于零

D.大于投资额

B.小于零

C.等于零

D.大于投资额

参考解析

解析:本题的考点为财务可行性评价指标中净现值。净现值的决策原则:在只有一个备选方案的采纳与否决策中,净现值为正则采纳,即大于零则采纳,可知A选项正确。

相关考题:

背景: 某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初 始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年运营期末残值为100万元,基准收益率12%,现值系数见表1-22。 现值系数表 问题: 以财务净现值为分析对象,就项目的投资额、产品价格和年经营成本等因素进行 敏感性分析。

背景: 某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初 始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年运营期末残值为100万元,基准收益率12%,现值系数见表1-22。 现值系数表 问题: 绘制财务净现值随投资、产品价格和年经营成本等因素的敏感性曲线图。

背景: 某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初 始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年运营期末残值为100万元,基准收益率12%,现值系数见表1-22。 现值系数表 问题: 保证项目可行的前提下,计算该产品价格下浮临界百分比

G公司拟新建一条生产线,经调研和预算,该生产线的经济寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值,该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。若该公司引入肯定当量系数调整现金流量,肯定当量系数的数值应在( )之间。A.-1~0B.1~1C.O~1D.1~100

G公司拟新建一条生产线,经调研和测算,该生产线的讲解寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。该生产线的每年经营业现金流量为()万元。A.100B.150C.240D.280

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入正价2500万元,每年总固定成本(不含折旧)增加100万元每年总变动成本增加900万元,假设该公司所得税率为25%该公司若采用内部报酬率法盘判断项目的可行性,项目可行的标准是该项目的( )A.内部报酬率大于资本成本率B.内部报酬率小于资本成本率C.内部报酬率大于必要报酬率D.内部报酬率小于必要报酬率

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命XXXX,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资为100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。表1项目隔年现金流量表:该项目的每年净营业现金流量为( )万元。 A.1000B.1125C.1250D.2100

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。该项目的净现值为( )万元。A.344.25 B.644.25 C.850.00 D.1150.00

G公司拟新建一条生产线,经调研和测算,该生产线的讲解寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。评估该生产线项目财务可行性时,该公司可采用的贴现现金流量指标是()。A.净现值B.内部报酬率C.标准离差率D.年现值系数

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命XXXX,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资为100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。表1项目隔年现金流量表:该项目的终结现金流量为( )万元。A.100B.200C.300D.400

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入增加2500万元,每年总固定成本(不含折旧)增加100万元,每年总变动成本增加900万元,假设该公司所得税率为25%。该项目风险比较大,基于谨慎原则 ,公司计算净现值时应该选择( )A.较高的折现率B.较低的折现率C.较高的离差率D.较低的离差率

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。表1项目各年现金流量表表2现值系数表评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的( )。 A.投资回收期B.内部报酬率C.获利指数D.风险报酬系数

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入增加2500万元,每年总固定成本(不含折旧)增加100万元,每年总变动成本增加900万元,假设该公司所得税率为25%。该项目的初始现金流量为( )万元。.A.5000B.5500C.6000D.6500

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。根据净现值法的决策规则,该项目可行的条件是净现值( )A.大于零 B.小于零 C.等于零 D.大于投资额

G公司拟新建一条生产线,经调研和测算,该生产线的讲解寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值。该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。若该公司引入肯定当量系数调整现金流量,肯定当量系数的数值应在()之间。A.-1 — 0B.-1 — 1 C.0 — 1D.1 — 100

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。 若使用净现值法对该项目进行经济可行性分析,则判断该方案是否可行的标准以( )为界限。A、300 B、1 C、0 D、-1

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。该项目的净现值为( )万元A.-504 B.198 C.216 D.618

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命XXXX,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资为100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。表1项目隔年现金流量表:该项目的净现值为( )万元。 A.-504B.198C.216D.618

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。该项目的终结现金流量为( )万元A.100 B.200 C.300 D.320

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。表1项目各年现金流量表表2现值系数表该项目的终结现金流量为()万元。 A.100B.200C.300D.320

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。表1项目各年现金流量表表2现值系数表根据净现值法的决策规则,该项目可行的条件是净现值( )。 A.大于零B.小于零C.等于零D.大于投资额

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入增加2500万元,每年总固定成本(不含折旧)增加100万元,每年总变动成本增加900万元,假设该公司所得税率为25%。该项目的每年净营业现金流量为( )万元。A.1000B.1125C.1250D.2100

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的( )。A.投资回收期 B.内部报酬率C.获利指数 D.风险报酬系数

G公司拟新建一条生产线,经调研和预算,该生产线的经济寿命为10年,新建厂房投资额为200万元,设备投资额为600万元,流动资产投资额为120万元,公司决定,该投资形成的固定资产采用直线法计提折旧,无残值,该生产线建成投产后的第2年至第10年,每年可实现200万元净利润。公司总经理要求在进行项目可行性分析时,要根据风险评估来调整现金流量,以体现谨慎原则。评估该生产线项目财务可行性时,该公司可采用的贴现现金流量指标是( )。A.净现值B.内部报酬率C.标准离差率D.年金现值系数

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。表1项目各年现金流量表表2现值系数表该项目的净现值为( )万元。A.-504B.198C.216D.618

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命XXXX,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资为100万元;项目各年现金流量表见表1。假设该公司选择的贴现率为10%,现值系数见表2。表1项目隔年现金流量表:评价该项目在财务上是否可行,除了计算项目的净现值,还可以计算项目的( ) A.投资回收期B.内部报酬率C.获利指数D.风险报酬系数

甲公司拟新建一条生产线,经测算,该项目的经济寿命为5年,项目固定资产投资额为1500万元,期末残值收入为300万元,流动资产投资额为500万元,假设该公司选择的贴现率为10%,项目各年现金流量及相关信息如下表所示: 根据上述资料,回答下列问题:1、试计算该项目的终结现金流量?2、试运用财务可行性评价指标中净现值指标分析该项目的可行性?3、企业在进行投资决策时,主要采用贴现指标还是非贴现指标,试简述原因?