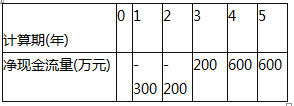

某技术方案的净现金流量见下表,若基准收益率大于0,则该方案的财务净现值可能的范围是()。 A.等于1400万元B.大于900万元,小于1400万元C.等于900万元D.小于900万元

某技术方案的净现金流量见下表,若基准收益率大于0,则该方案的财务净现值可能的范围是()。

A.等于1400万元

B.大于900万元,小于1400万元

C.等于900万元

D.小于900万元

B.大于900万元,小于1400万元

C.等于900万元

D.小于900万元

参考解析

解析:本题的考核点是财务净现值计算的基本原理以及财务净现值与基准收益率指标的递减变化关系,侧重的不是对财务净现值计算,而是对财务净现值概念及其与基准收益率关系的理解。 若基准收益率ic为零时,FNPV=(200+600+600)-(300+200)=900万元;因为,FNPV与ic之间存在递减的关系,即在技术方案现金流量一定的情况下,ic越大,则FNPV会变得越小。故若ic>0,则该方案的FNPV应小于900万元。

相关考题:

某技术方案具有常规现金流量,当基准收益率为12%时,财务净现值为-67万元;当基准收益率为8%时,财务净现值为242.67万元;当基准收益率为6%时,财务净现值为341.76万元,则该技术方案的内部收益率最可能的范围为()(2016)A.小于6%B.大于6%,小于8%C.大于12%D.大于8%,小于12%

如果技术方案满足(),则该方案在经济上应予以拒绝。A.财务净现值小于0,财务内部收益率大于基准收益率B.财务净现值小于0,财务内部收益率小于基准收益率C.财务净现值大于0,财务内部收益率大于基准收益率D.财务净现值大于0,财务内部收益率小于基准收益率

某技术方案的净现金流量见下表,若基准收益率大于0,则该方案的财务净现值可能的范围是( )。2017真题A、等于1400万元 B、大于900万元,小于1400万元 C、等于900万元 D、小于900万元

常规现金流量技术方案分析时,若采用的折现率提高,则( )。A、财务净现值减小,技术方案可行B、财务净现值增加,技术方案可行C、财务净现值减小,技术方案可能会不可行D、财务净现值增加,技术方案不可行

下列选项中,关于技术方案经济效果评价的说法,正确的是( )。A.若财务净现值小于0,则该技术方案的收益一定为负值B.若基准收益率大于财务内部收益率,则该方案可行C.财务净现值大于0,说明该技术方案可以获得超额净收益D.财务内部收益率的大小不受外部参数影响E.确定基准收益率的基础是资金成本和机会成本

某技术方案的净现金流量见表。若基准收益率大于等于0,则方案的净现值( )。 表 某技术方案的净现金流量 A、等于900万元 B、大于900万元,小于1400万元 C、小于900万元 D、等于1400万元

某技术方案,基准收益率为12%,若该方案的财务内部收益率为13%,则该方案可能的表现包括( )。 A、财务净现值大于零 B、财务净现值小于零 C、该方案可行 D、该方案不可行 E、无法判定是否可行

单选题对某常规技术方案进行现金流量分析,当折现率10%时,财务净现值为900万;当折现率为12%时,财务净现值为16万元。则该方案财务内部收益率可能的范围是() 。A小于10%B大于10%,小于11%。C大于11%,小于12%。D大于12%

多选题某投资方案,基准收益率为15%,若该方案的内部收益率为18%,则该方案()。A净现值大于零B净现值小于零C该方案不可行D该方案可行