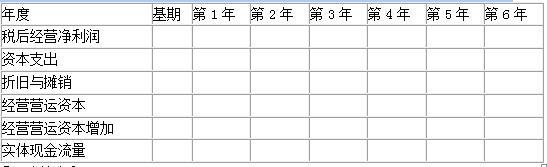

A公司今年年初的金融资产市场价值为200万元,经营营运资本5000万元,发行在外的普通股为500万股,去年营业收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初金融负债的市场价值为3000万元,资本结构中股权比重(权益资金占净投资资本的比重)为80%,可以保持此目标资本结构不变,加权平均资本成本为20%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。预计未来5年的营业收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与营业收入同比例增长。第6年及以后经营营运资本、资本支出、税后经营净利润与营业收入同比例增长,折旧与摊销正好弥补资本支出,营业收入将会保持10%的固定增长速度。 要求:填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资。

A公司今年年初的金融资产市场价值为200万元,经营营运资本5000万元,发行在外的普通股为500万股,去年营业收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初金融负债的市场价值为3000万元,资本结构中股权比重(权益资金占净投资资本的比重)为80%,可以保持此目标资本结构不变,加权平均资本成本为20%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。预计未来5年的营业收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与营业收入同比例增长。第6年及以后经营营运资本、资本支出、税后经营净利润与营业收入同比例增长,折旧与摊销正好弥补资本支出,营业收入将会保持10%的固定增长速度。

要求:填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资。

要求:填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资。

参考解析

解析:

方法1:以第6年作为后续期第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04(P/F,20%,4)+1410.05(P/F,20%,5)+5325.01/(20%-10%)×(P/F,20%,5)=24234.57(万元)

方法2:以第7年作为后续期的第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04×(P/F,20%,4)+1410.05×(P/F,20%,5)+5325.01×(P/F,20%,6)+5325.01×(1+10%)/(20%-10%)×(P/F,20%,6)=24233.51(万元)

由于该股票价格(40元)低于股票价值(42.87元),所以应该购买。

方法1:以第6年作为后续期第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04(P/F,20%,4)+1410.05(P/F,20%,5)+5325.01/(20%-10%)×(P/F,20%,5)=24234.57(万元)

方法2:以第7年作为后续期的第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04×(P/F,20%,4)+1410.05×(P/F,20%,5)+5325.01×(P/F,20%,6)+5325.01×(1+10%)/(20%-10%)×(P/F,20%,6)=24233.51(万元)

由于该股票价格(40元)低于股票价值(42.87元),所以应该购买。

相关考题:

环宇公司2007年底发行在外的普通股为500万股,当年经营收入15000万元,经营营运资本5000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。目前债务的市场价值为3000万元,资本结构中负债占20%,可以保持此目标资本结构不变,负债平均利率为10%,可以长期保持下去。平均所得税率为40%。目前每股价格为21.32元。 预计2008-2012年的经营收入增长率保持在20%的水平上。该公司的资本支出,折旧与摊销、经营营运资本、税后经营利润与经营收入同比例增长。到2013年及以后经营营运资本、资本支出、税后经营利润与经营收入同比例增长,折旧与摊销正好弥补资本支出,经营收入将会保持10%的固定增长速度。 2008-2012年该公司的β值为2.69,2013年及以后年度的β值为4,长期国库券的利率为2%,市场组合的收益率为10%。 要求:根据计算结果分析投资者是否应该购买该公司的股票作为投资。

A公司刚刚收购了另一个公司,由于收购借入巨额资金,使得财务杠杆很高。2007年底发行在外的股票有1000万股,股票市价20元,账面总资产10000万元。2007年销售额12300万元,税前经营利润2597万元,资本支出507.9万元,折旧250万元,年初经营营运资本为200万元,年底经营营运资本220万元。目前公司债务价值为3000万元:,平均负债利息率为10%,年末分配股利为698.8万元,公司目前加权平均资本成本为12%;公司平均所得税率30%。要求: (1)计算2007年实体现金流量; (2)预计2008年至2010年企业实体现金流量可按10%增长率增长,该公司预计2011年进入永续增长,经营收入与税后经营利润每年增长2%,资本支出、经营营运资本与经营收入同步增长,折旧与资本支出相等。2011年偿还到期债务后,加权资本成本降为10%,通过计算分析,说明该股票被市场高估还是低估了?

某公司息税前利润为400万元,资本总额账面价值1000万元。假设无风险报酬率为6%,证券市场平均报酬率为10%,所得税率为40%。债务市场价值(等于债务面值)为600万元时,税前债务利息率(等于税前债务资本成本)为9%,股票贝塔系数为 1.8。在企业价值比较法下,下列说法不正确的是()。 A、权益资本成本为 13.2%B、股票市场价值为 1572.73万元C、平均资本成本为11.05%D、公司总价值为1600万元

甲公司2005年底发行在外的普通股为5000万股,当年营业收入15000万元,营业流动资产5000万元,税后利润2400万元,资本支出2000万元,折旧与摊销1000万元。资本结构中负债占20%,可以保持此目标资本结构不变。目前每股价格为3元。预计2006~2007年的营业收入增长率保持在20%的水平上,2008年及以后营业收入将会保持10%的固定增长速度。该公司的资本支出、折旧与摊销、营业流动资产、税后利润与营业收入同比例增长。已知无风险收益率为2%,股票市场的平均收益率为10%,2006~2007年公司股票的β系数为2.0,2008年及以后公司股票的β系数为2.25。要求:(1)计算2006~2009年各年的股权现金流量;(2)计算2006~2009年各年的股权资本成本;(3)计算2006~2008年各年的折现系数(保留四位小数);(4)计算2009年及以后各年的股权现金流量现值;(5)计算甲股票每股价值并判断是否应该购买。

某公司息税前利润为1000万元,债务资金400万元,税前债务资本成本为6%,所得税税率为25%,权益资金5200万元,普通股资本成本为12%,则在公司价值分析法下,公司此时股票的市场价值为( )万元。A.2200B.6050C.6100D.2600

A公司年初投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本为8%,则企业实体价值为( )万元。A.7407B.7500C.6407D.8907

若企业保持目标资本结构资产负债率为40%,预计的净利润为500万元,预计未来年度需增加的净经营性营运资本为100万元,需要增加的资本支出为200万元,折旧摊销为80万元,则未来的股权现金流量为( )。A.337B.280C.220D.368

A公司年初净投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净经营资产增加为零,加权平均资本成本8%,则企业实体价值为( )万元。 A.7407B.7500C.6407D.8907

新舟公司长期资产市场价值总额为5000万元,其中长期负债3000万元,普通股2000万元,债务税前资本成本为8%,普通股资本成本率为15%,公司所得税率为25%,则该公司加权平均资本成本为( )。A.9%B.10. 8%C.9.6%D.11%

新舟公司长期资本市场价值总额为5000万元,其中长期负债3000万元,普通股2000万元,债务税前资本成本为8%,普通股资本成本率为15%,公司所得税率为25%,则该公司加权率平均资本成本为A.9%B.10.8%C.9.6%D.11%

某公司年息税前利润为1200万元,假设息税前利润可以永续,该公司永远不增发或回购股票,净利润全部作为股利发放。负债金额800万元(市场价值等于账面价值),平均所得税税率为25%(永远保持不变),企业的税后债务成本为6%(等于负债税后利息率),市场无风险利率为5%,市场组合收益率为10%,该公司股票的贝塔系数为1.4,年税后利息永远保持不变,权益资本成本永远保持不变,则可以得出( )。A.公司权益资本成本为12%B.公司权益资本成本为19%C.公司股票的市场价值为7100万元D.公司的加权平均资本成本为11.39%E.公司的加权平均资本成本为12%

A 公司今年年初的金融资产市场价值为 200 万元,经营营运资本为 5000 万元,发行在外的普通股为 500 万股,去年销售收入 15000 万元,税前经营利润 4000 万元,资本支出 2000 万元,折旧与摊销 1000 万元。今年年初金融负债的市场价值为 3000 万元,资本结构中负债占 20%,可以保持此目标资本结构不变,负债(平价发行债券、无手续费)平均利率为 10%,可以长期保持下去。平均所得税税率为 40%。今年年初该公司股票每股价格为 40 元。预计未来 5 年的销售收入增长率均为 20%。该公司的资本支出、折旧与摊销、经营营运资本、税后经营净利润与销售收入同比例增长。第 6 年及以后经营营运资本、资本支出、税后经营净利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收入将会保持 10%的固定增长速度。 已知无风险报酬率为 2%,股票市场的平均报酬率为 10%,公司股票的 β 系数为 2.69。 、填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(假设净负债价值等于基期净负债,加权平均资本成本的计算结果四舍五入保留至百分之一)。

A公司今年年初的经营营运资本为5000万元,发行在外的普通股为500万股,去年销售收入15000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。今年年初净负债的市场价值为2800万元,资本结构中负债占20%,可以保持此目标资本结构不变,负债(平价发行债券、无手续费)平均利率为10%,可以长期保持下去。平均所得税税率为40%。今年年初该公司股票每股价格为40元。 预计未来5年的销售收入增长率均为20%。该公司的资本支出、折旧与摊销、经营营运资本、税后净营业利润与销售收入同比例增长。第6年及以后经营营运资本、资本支出、税后净营业利润与销售收入同比例增长,折旧与摊销正好弥补资本支出,销售收入将会保持10%的固定增长速度。 已知无风险报酬率为2%,股票市场的平均报酬率为10%,公司股票的β系数为2.69。 要求: 填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资(假设净负债价值等于基期净负债,加权平均资本成本的计算结果四舍五入保留至百分之一)。

已知目标公司息税前经营利润为3000万元,折旧等非付现成本500万元,资本支出1000万元,增量营运资本400万元,所得税率30%。比较运用资本现金流量与股权现金流量差异(包括计算公式及评估的目标公司价值的含义)

某公司息税前利润为400万元,资本总额账面价值1000万元。假设无风险报酬率为6%,证券市场平均报酬率为10%,所得税率为40%。债务市场价值(等于债务面值)为600万元时,税前债务利息率(等于税前债务资本成本)为9%,股票贝塔系数为1.8,在公司价值分析法下,下列说法不正确的是()。A、权益资本成本为13.2%B、股票市场价值为1572.73万元C、平均资本成本为11.05%D、公司总价值为1600万元

单选题已知目标公司息税前经营利润为3000万元,折旧等非付现成本500万元,资本支出1000万元,增量营运资本400万元,所得税率30%,则该目标公司的运用资本现金流量为()万元。A1200B2700C1400D2100

单选题A公司的平均投资资本为2000万元,其中平均净负债为1000万元,税后利息90万元,税后利润120万元;所得税税率为25%,净负债的必要报酬率为8%,股权必要报酬率为10%,基于资本市场的净负债的资本成本为8%,股权资本成本为9%,假设没有需要调整的项目,则经济增加值为()。A20万元B30万元C10万元D40万元

单选题某公司今年年初投资资本5000万元,预计今后每年可取得税前经营利润800万元,平均所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为()万元。A7407B7500C6407D8907

多选题A公司的平均投资资本为2000万元,其中平均净负债为1000万元,税后利息90万元,税后利润120万元;所得税税率为25%,净负债的必要报酬率为8%,股权必要报酬率为10%,基于资本市场的净负债的资本成本为8%,股权资本成本为9%,假设没有需要调整的项目,则下列表述正确的有( )。A剩余权益收益为20万元B剩余经营收益为30万元C剩余净金融支出10万元D经济增加值为40万元

单选题某公司今年年初投资资本5000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本8%,则企业实体价值为( )万元。A7407B7500C6407D8907

问答题公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资本为2000万元,其中80%由普通股资本构成,股票账面价值为1600万元,20%由债券资本构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。各期息税前利润保持不变,且净利润全部分配。该公司认为目前的资本结构不够合理,准备用发行债券回购股票的办法予以调整。经咨询调查,目前债务利息率和权益资本成本率情况见表1。表1债务利息率与权益资本成本率填写表2中用字母表示的空格。表2公司市场价值与平均资本成本

单选题A公司的平均投资资本为2000万元,其中平均净负债为1000万元,税后利息90万元,税后利润120万元;所得税税率为25%,净负债的税后必要报酬率为8%,股权必要报酬率为10%,基于资本市场净负债的税后资本成本为8%,股权资本成本为9%,假设没有需要调整的项目,则经济增加值为()。A20万元B30万元C10万元D40万元

多选题A公司的平均投资资本为2000万元,其中平均净负债为1OOO万元,税后利息90万元,税后利润120万元;所得税税率为25%,净负债的税后成本为8%,股权资本成本为10%,则下列表述正确的有( )。A剩余权益收益为20万元B剩余经营收益为30万元C剩余净金融支出10万元D剩余收益为10万元

单选题A公司的平均投资资本为2000万元,其中平均净负债为1000万元,税后利息90万元,税后净利润120万元;所得税税率为25%,净负债的税后必要报酬率为8%。股权必要报酬率为10%,基于资本市场净负债的税后资本成本为8%,股权资本成本为9%,假设没有需要调整的项目,则经济增加值为( )。A20万元B30万元C10万元D40万元

多选题某公司采用以剩余收益为基础的业绩计量方法,该公司的平均投资资本为2000万元,其中净负债1000万元,权益资本1000万元;税后利息费用90万元,税后利润150万元;净负债成本(税后)8%,股权成本l0%,下列计算正确的有( )。A加权平均资本成本为9%B剩余经营收益为60万元C剩余净金融支出为10万元D剩余权益收益为50万元