2015年7月,中国A股持续下跌,许多证券公司纷纷暂停了融券交易,在此种情况下,套利机制还有效吗?套利机制有效性受哪些因素影响?

2015年7月,中国A股持续下跌,许多证券公司纷纷暂停了融券交易,在此种情况下,套利机制还有效吗?套利机制有效性受哪些因素影响?

参考解析

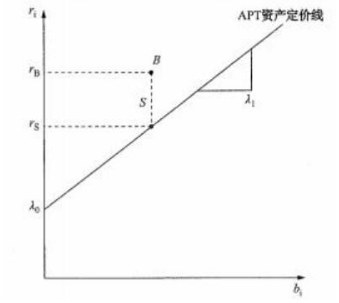

解析:套利是投资者利用证券市场上的套利机会来赚取无风险利润的行为。套利组合 (Arbitrage Portfolios)是指同时满足以下三个条件的证券组合: (1)不追加投资:Σωi=0(ωi-投资者投资证券i占其总投资比例的变化值) (2)不增加风险(套利组合对任何因素都无敏感度)Σbiωi=0 (3)组合的预期收益率大于零:Σωiri> 0 当资产回报率是由一个因素产生时,套利定价理论的资产定价方程满足单因素的指数模型,对于一个因素敏感度和预期回报率都没有落在APT资产定价线上的证券,其定价一定是不合理的。在这种情况下,某些证券存在市场商估或低估,这将为投资者构造套利投资组合提供机会。如图中的B为例。如果投资者以相同的资金分別买入证券B和卖出证券S,那么他就构造了一个投资组合。 投资者通过卖出一定数贵的证券S来支付买入证券B的资金,从而投资者不需要追加任何新的资金。由于证券B和证券S具有相同的敏感度,因此,对证券S的卖出和对证券B 的买入将构成一个对因素无敏感的组合。 由于证券B的预期回报率比证券S的预期问报率要高,投资者构建这样一个套利组合将得到一个正的预期收益率。这样,通过套利操作,购买证券B将推动该证券价格上升, 从而其预期回报率下降,直到它位于APT资产定价线上为止。 套利机制是否有效,关键是看能诉找到受噪声交易者潜在影响证券的近似替代品。为回避风险,套利者在卖出或卖空证券价格离估的证券的同时,必须买进同样或近似且价格没有高估的替代证券。由于大量的证券没有替代组合,因此一旦由于某种原因它们出现定价偏差,套利者也无法进行无风险的对冲交易。因此,套利充满风险并且作用冇限。

在理性交易者和噪声交易者相互影响的经济体屮,消除错误定价是有成本的,如发现套利机会的信息成本、套利操作的执行成本等,套利者还要承袒错误定价在一定时间内继续扩大的风险。 有限套利使得理性交易者的套利活动难以消除非理件交易造成的资产定价偏差,从而使资产价格间归其价值。产生有限套利的主要因素包括不完美的替代证券、融资融券的限制、噪声交易者风险等。 噪声交易者风险是证券市场上噪声交易者所承受的额外风险,同时也是噪声交易者给市场带来的风险,它意味若套利者利用错误定价进行套利时的风险在短期内会加剧。 融资融劵交易(Insecurities margin Iniding)又称“证券信用交易”或保证金交易,是指投资者向具有融资融券业务资格的证券公司提供担保物,借入资金买入证券(融资交易)或借入证券并卖出(融券交易)的行为。包括券商对投资者的融资、融券和金融机构对券商的融资、融券。 融资交易就是投资片以资金或证券作为质押,向证券公司借入资金用于证券买入,并在约定的期限内偿还借款本金和利息;投资者向证券公司融资买进证券称为“买多”;融券交易是投资者以资金或证券作为质押,向证券公司借入证券卖出,在约定的期限内,买入相同数虽和品种的证券归还券商并支付相应的融券费用;投资者向证券公司融券卖出称为“实空”。限制融资融券,则会对套利机制的实现产生重要影响,套利者在卖出或卖空证券价格高估的证券的同时,却无法买进同样或近似且价格没有高估的替代证券。

在理性交易者和噪声交易者相互影响的经济体屮,消除错误定价是有成本的,如发现套利机会的信息成本、套利操作的执行成本等,套利者还要承袒错误定价在一定时间内继续扩大的风险。 有限套利使得理性交易者的套利活动难以消除非理件交易造成的资产定价偏差,从而使资产价格间归其价值。产生有限套利的主要因素包括不完美的替代证券、融资融券的限制、噪声交易者风险等。 噪声交易者风险是证券市场上噪声交易者所承受的额外风险,同时也是噪声交易者给市场带来的风险,它意味若套利者利用错误定价进行套利时的风险在短期内会加剧。 融资融劵交易(Insecurities margin Iniding)又称“证券信用交易”或保证金交易,是指投资者向具有融资融券业务资格的证券公司提供担保物,借入资金买入证券(融资交易)或借入证券并卖出(融券交易)的行为。包括券商对投资者的融资、融券和金融机构对券商的融资、融券。 融资交易就是投资片以资金或证券作为质押,向证券公司借入资金用于证券买入,并在约定的期限内偿还借款本金和利息;投资者向证券公司融资买进证券称为“买多”;融券交易是投资者以资金或证券作为质押,向证券公司借入证券卖出,在约定的期限内,买入相同数虽和品种的证券归还券商并支付相应的融券费用;投资者向证券公司融券卖出称为“实空”。限制融资融券,则会对套利机制的实现产生重要影响,套利者在卖出或卖空证券价格高估的证券的同时,却无法买进同样或近似且价格没有高估的替代证券。

相关考题:

关于套利的定义,下列说法错误的有( )。A.套利的潜在利润基于价格的上涨或下跌B.在进行套利交易时,交易者应注意合约的绝对价格水平C.“暂时出现不合理价差”为套利提供利润空间D.“相同或相关资产”能够在套利后使“暂时出现不合理价差”趋向合理,实现利润

关于套利交易,下列说法错误的有()。 A、套利的潜在利润基于价格的上涨或下跌B、在进行套利交易时,交易者应注意合约的绝对价格水平C、套利交易在本质上是一种对冲交易D、交易者同时持有多头和空头头寸

推出融资融券业务的积极影响主要表现在()。A:作为一种新的交易工具,融资融券业务特别是融券的推出将在我国证券市场形成做空机制,改变目前证券市场只能做多不能做空的单边市现状B:融资融券业务将增加资金和证券的供给,增强证券市场的流动性和连续性,活跃交易,大大提高证券市场的效率C:融资融券业务的推出将连通资本市场和货币市场,有利于促进资本市场和货币市场之间资源的合理有效配置,增加资本市场资金供给D:融券的推出有利于投资者利用衍生工具的交易进行避险和套利,进而提高市场效率。尤其是在股指期货推出后,融券将有利于股指期货的套利

沪深300现货指数为3000点,市场年利率为5%,成分股年股息率为1%,若交易成本总计为35点,则有效期3个月的沪深300股指期货价格为( )。A.在2995点以下存在反向套利机会B.在3035点以上存在反向套利机会C.在3065点以下存在正向套利机会D.在3065点以上存在反向套利^机会

关于套利的定义,下列说法错误的有()。Ⅰ.套利的潜在利润基于价格的上涨或下跌Ⅱ.在进行套利交易时,交易者应注意合约的绝对价格水平Ⅲ.“暂时出现不合理价差”为套利提供利润空间Ⅳ.“相同或相关资产”能够在套利后使“暂时出现不合理价差”趋向合理,实现利润 A、Ⅰ.ⅡB、Ⅰ.Ⅱ.ⅣC、Ⅰ.Ⅱ.ⅢD、Ⅱ.Ⅲ.Ⅳ

单选题关于套利的定义,下列说法错误的有()。 I 套利的潜在利润基于价格的上涨或下跌 Ⅱ 在进行套利交易时,交易者应注意合约的绝对价格水平 III “暂时出现不合理价差”为套利提供利润空间 IV “相同或相关资产”能够在套利后使“暂时出现不合理价差”趋向合理,实现利润AI、IIBI、II、IVCI、II、IIIDII、III、IV

单选题股指期货的套利可以分为( )两种类型。A价差交易套利和跨品种套利B期现套利和跨品种价差套利C期现套利和价差交易套利D价差交易套利和市场内套利