某企业只生产一种产品,2008年产销量为5000件,每件培价为240元,成本总额为850000元,在成本总额中,固定成本为235000元,变动成本为495000 元,混合成本为120000元,混合成本的习性方程为y=40000+16x, 2009年固定成本降低5000元,2009年产销量为5600件,其余成本和单价不变。则: (1) 计算2009年的息税前利润; (2) 计算2010年的经营杠杆系数; (3) 若预计2010年销最增加10%,则息税前利润增长率为多少?

某企业只生产一种产品,2008年产销量为5000件,每件培价为240元,成本总额为850000元,在成本总额中,固定成本为235000元,变动成本为495000 元,混合成本为120000元,混合成本的习性方程为y=40000+16x, 2009年固定成本降低5000元,2009年产销量为5600件,其余成本和单价不变。则: (1) 计算2009年的息税前利润; (2) 计算2010年的经营杠杆系数; (3) 若预计2010年销最增加10%,则息税前利润增长率为多少?

参考解析

解析:

相关考题:

某责任中心生产甲产品,2007年预算产销量2000件,预算单位成本60元;实际产销量2400件,实际单位成本56元,其中:单位变动成本为36元。要求:(1)若该责任中心为技术性成本中心:①计算该成本中心的成本变动额;②计算该成本中心的变动率。(2)若该责任中心为人为利润中心,内部转移价格为90元/件,固定成本中利润中心负责人可控固定成本为30000元。①计算该利润中心负责人可控利润总额;②计算该利润中心可控利润总额。

某企业只生产一种产品,单价为10元,单位变动成本为6元,固定成本5 000元,销量1 000件。欲实现利润总额2 000元,可采取的措施有( )。A.单价提高到13元,其他条件不变B.单位变动成本降低至4元,其他条件不变C.固定成本降低至2 000元,其他条件不变D.销量增加至1 750件,其他条件不变E.所得税税率下调10%

某企业只生产一种产品,该产品的年产销量5000件,单价100元,单位变动成本为60元,年固定成本为120000元。根据上述资料,下列有关边际贡献的计算正确的有:A:单位边际贡献为40元B:单位边际贡献为76元C:边际贡献总额为80000元D:边际贡献总额为200000元E:边际贡献总额为380000元

(2012初) 某企业只生产一种产品,该产品的年产销量5000件,单价100元,单位变动成本为60元,年固定成本为120000元。根据上述资料,下列有关边际贡献的计算正确的有:A.单位边际贡献为40元B.单位边际贡献为76元C.边际贡献总额为80000元D.边际贡献总额为200000元E.边际贡献总额为380000元

某企业只生产一种产品,产品单价为15元,销量为6000件,若想实现8800元的税前利润,单位变动成本为11元,则固定成本不能超过( )元。A.15200B.15500C.18800D.20000

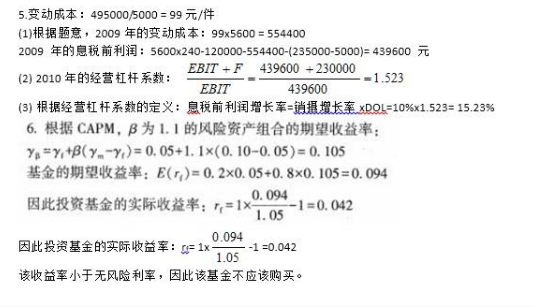

某企业只生产一种产品,2009年产销量为5000件.每件售价为240元?成本总额为850000元,在成本总额中.固定成本为235000元,变动成本为495000 元,混合成本为120000元.混合成本的线性方程为y=40000+16x.2010年度固定成本降低5000元.2010年产销量为5600件,其余成本和单价不变,则: (1) 计算2010年的息税前利润;(2)计算2011年的经营杠杆系数:(3)若顸计2011年销售增加10%.则息税前利润增长率为多少?

A电子企业只生产销售甲产品。2011年甲产品的生产与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本形态不变。要求:(1)计算A企业2012年下列指标:①目标利润;②单位变动成;③变动成本率;④固定成本。(2)若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。

(2019年)甲公司是一家制造业企业。有关资料如下: 资料一:2016年度公司产品产销量为2000万件,产品销售单价为50元,单位变动成本为30元,固定成本总额为20000万元。假设单价、单位变动成本和固定成本总额在2017年保持不变。 资料二:2016年度公司全部债务资金均为长期借款,借款本金为200000万元,年利率为5%,全部利息都计入当期费用。假定债务资金和利息水平在2017年保持不变。 资料三:在2016年末预计2017年产销量将比2016年增长20%。 要求: (1)根据资料一,计算2016年边际贡献总额和息税前利润; (2)根据资料一和资料二,以2016年为基期计算经营杠杆系数、财务杠杆系数和总杠杆系数。 (3)计算2017年息税前利润预计增长率和每股收益预计增长率。

A电子企业只生产销售甲产品。2011年甲产品的生产量与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。 要求: (1)计算A企业2012年下列指标:①目标利润;②单位变动成本;③变动成本率;④固定成本。 (2)若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。

A电子企业只生产销售甲产品。2016年甲产品的生产量与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2017年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。 要求: (1)计算A企业2017年下列指标: ①息税前利润; ②单位变动成本; ③变动成本率; ④固定成本。 (2)若目标息税前利润为1750000元,计算A企业2017年实现目标利润的销售额。

某企业只生产一种产品,该产品的单价为70元,单位产品变动成本为30元,单位期间变动成本为15元,计划销售1000件,固定成本总额为15000元,则下列计算中错误的是()。A、制造边际贡献为25000元B、产品边际贡献为25000元C、安全边际率为40%D、经营杠杆系数为2.5

某企业只生产一种产品,单价为2元,单位变动成本为1、20元,预计明年固定成本为40000元,产销量计划达60000件,则最敏感的因素是()A、销售单价B、销售数量C、单位变动成本D、固定成本

某企业只生产一种产品,单价为10元,单位变动成本为6元,固定成本5000元,销量1000件。欲实现目标利润2000元,可以采取的措施是()。A、单价提高到12元,其他条件不变B、单位变动成本降低至3元,其他条件不变C、固定成本降低至4000元,其他条件不变D、销量增加至1500件,其他条件不变

多选题某企业只生产一种产品,该产品的年产销量5000件,单价100元,单位变动成本为60元,年固定成本为120000元。根据上述资料,下列有关边际贡献的计算正确的有( )。A单位边际贡献为40元B单位边际贡献为76元C边际贡献总额为80000元D边际贡献总额为200000元

多选题某企业只生产一种产品,单价为10元,单位变动成本为6元,固定成本5000元,销量1000件。欲实现目标息税前利润2000元,可以采取的措施不包括( )。A单价提高到12元,其他条件不变B单位变动成本降低至3元,其他条件不变C固定成本降低至4000元,其他条件不变D销量增加至1500件,其他条件不变

单选题Y企业是生产一种产品,该产品的单位变动成本为50元/件,销量为200万件,固定成本总额为6000万元,该企业目标成本利润率为50%,如果采用完全成本加成定价法计算,该企业产品的销售单价应为()元。A75B80C100D120

单选题假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下一年产销量20万件,设单价上涨10%,单位变动成本、固定成本及销量不变,则单价的利润敏感系数为()。A10B8C4D40%

问答题泰华公司产销某种服装,固定成本500万元,变动成本率70%。年产销额5000万元时,变动成本3500万元,固定成本500万元,息前税前利润1000万元;年产销额7000万元时,变动成本为4900万元,固定成本仍为500万元,息前税前利润为1600万元。补充要求:计算公司的经营杠杆系数。

问答题甲企业只生产销售一种产品,2017年度该产品的销售数量为1000件,单价为18元,单位变动成本为12元,固定成本总额为3600元。甲企业要求2018年度的利润总额较上年度增长12%。假设单价和成本性态保持不变。评价销量和单位变动成本哪个更敏感。

单选题已知企业某产品单价为2000元,目标销量为3500件,固定成本总额为100000元,目标利润为600000元,则单位变动成本为()元/件。A1000B1500C1800D2000