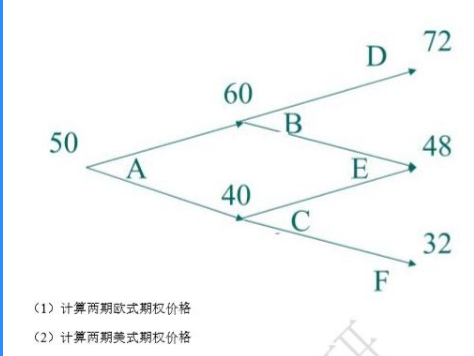

试确定两年期看跌期权的价格,期权行权价格为 52,无风险利率为 5%,采用连续复利 计算,标的资产价格变动如下图。

试确定两年期看跌期权的价格,期权行权价格为 52,无风险利率为 5%,采用连续复利 计算,标的资产价格变动如下图。

参考解析

解析:

相关考题:

D股票当前市价为25元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:(1)D股票的到期时间为半年的看涨期权,执行价格为25.3元;D股票的到期时间为半年的看跌期权,执行价格也为25.3元。(2)D股票半年后市价的预测情况如下表:(3)根据D股票历史数据测算的连续复利收益率的标准差为0.4。(4)无风险年利率4%。(5)1元的连续复利终值如下:要求:(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该项股票为标的资产的看涨期权的价格;(2)利用看涨期权一看跌期权平价定理确定看跌期权价格;(3)投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

下列期权中,时间价值最大的是( )。A.行权价为23的看涨期权价格为3,标的资产价格为23B.行权价为15的看跌期权价格为2,标的资产价格为14C.行权价为12的看涨期权价格为2,标的资产价格为13.5D.行权价为7的看跌期权价格为2,标的资产价格为8

下列时间价值最大的是( )。A.行权价格为15的看跌期权价格为2,标的资产价格14B.行权价格为7的看跌期权价格为2,标的资产价格8C.行权价格为23的看涨期权价格为3,标的资产价格23D.行权价格为12的看涨期权价格为2,标的资产价格13.5

下列期权中,时间价值最大的是( )。A.行权价为12的看涨期权的价格为2,标的资产的价格为13.5B.行权价为23的看涨期权的价格为3,标的资产的价格为23C.行权价为15的看跌期权的价格为2,标的资产的价格为14D.行权价为7的看跌期权的价格为2,标的资产的价格为8

下列相同条件的期权,内涵价值最大的是( )。A.行权价为23的看涨期权的价格为3,标的资产的价格为23B.行权价为12的看涨期权的价格为2,标的资产的价格为13。5C.行权价为15的看涨期权的价格为2,标的资产的价格为14D.行权价为7的看涨期权的价格为2,标的资产的价格为8

下列期权中,时间价值最大的是( )。A、行权价为7的看跌期权,其权利金为2,标的资产的价格为7B、行权价为12的看涨期权,其权利金为2,标的资产的价格为13.5C、行权价为15的看跌期权,其权利金为2,标的资产的价格为14D、行权价为23的看涨期权,其权利金为3,标的资产的价格为23

6个月后到期的欧式看涨期权价格为5元,标的资产价格为50元,执行价格为50元,无风险利率为5%,根据期权定价公式,某对应的欧式看跌期权价格为( )元。A: 2.99B: 3.63C: 4.06D: 3.76

标的资产为不支付红利的股票,当前价格为30元,已知l年后该股票价格或为37.5元,或为25元。假设无风险利率为8%,连续复利,计算对应1年期,执行价格为25元的看涨期权理论价格为( )元.A.7.23B.6.54C.6.92D.7.52

6个月后到期的欧式看涨期权价格为5元,标的资产价格为50元,执行价格为50元,无风险利率为5%,根据期权定价公式,某对应的欧式看跌期权价格为( )元。A.2.99B.3.63C.4.06D.3.76

下列期权中,属于实值期权的是()。A、行权价为300,标的资产市场价格为350的看涨期权B、行权价为350,标的资产市场价格为300的看涨期权C、行权价为300,标的资产市场价格为350的看跌期权D、行权价为300,标的资产市场价格为300的看涨期权

某不支付股利的美式股票看涨期权,其执行价格为30美元,到期期限为4个月,期权价格为4.2美元。若股票现在的市场价格为28美元,按连续复利计算的无风险利率为6%,试确定相同标的股票、执行价格为30美元、到期期限为4个月的美式看跌期权的价格区间。

以下为虚值期权的是()。A、行权价格为300,标的资产市场价格为250的认沽期权B、行权价格为250,标的资产市场价格为300的认购期权C、行权价格为250,标的资产市场价格为300的认沽期权D、行权价格为200,标的资产市场价格为250的认购期权

下列期权中,时间价值最大是()。A、行权价为12的看涨期权,其权利金为2,标的资产的价格为13.5B、行权价为23的看涨期权,其权利金为3,标的资产的价格为23C、行权价为15的看跌期权,其权利金为2,标的资产的价格为14D、行权价为7的看跌期权,其权利金为2,标的资产的价格为8

单选题下列期权中,时间价值最大的是( )。[2015年5月真题]A行权价为7的看跌期权,其权利金为2,标的资产价格为8B行权价为15的看跌期权,其权利金为2,标的资产价格为14C行权价为23的看跌期权,其权利金为3,标的资产价格为23D行权价为12的看涨期权,其权利金为2,标的资产价格为13.5

单选题下列期权中,属于实值期权的是( )。[2015年9月真题]A行权价为300,标的资产市场价格为350的看涨期权B行权价为350,标的资产市场价格为300的看涨期权C行权价为300,标的资产市场价格为350的看跌期权D行权价为300,标的资产市场价格为300的看涨期权

单选题下列期权中,时间价值最大是()。A行权价为12的看涨期权,其权利金为2,标的资产的价格为13.5B行权价为23的看涨期权,其权利金为3,标的资产的价格为23C行权价为15的看跌期权,其权利金为2,标的资产的价格为14D行权价为7的看跌期权,其权利金为2,标的资产的价格为8

多选题根据看涨期权-看跌期权平价定理,下列公式正确的有( )。A标的资产价格=看涨期权价格-看跌期权价格+执行价格现值B看涨期权价格-看跌期权价格=标的资产价格-执行价格现值C看涨期权价格-看跌期权价格=标的资产价格-执行价格D看涨期权价格+看跌期权价格=标的资产价格+执行价格现值

单选题下列期权中,时间价值最大的是( )。A行权价为7的看跌期权,其权利金为2,标的资产价格为8B行权价为15的看跌期权,其权利金为2,标的资产价格为14C行权价为23的看跌期权,其权利金为3,标的资产价格为23D行权价为12的看涨期权,其权利金为2,标的资产价格为13.5

单选题下列期权中,属于实值期权的是( )A行权价为300,标的资产市场价格为300的看涨期权B行权价为300,标的资产市场价格为350的看跌期权C行权价为350,标的资产市场价格为300的看涨期权D行权价为300, 标的资产市场价格为350的看涨期权

多选题已知两个月到期的某股票行权价为50元的欧式看涨期权价格为24元,欧式看跌期权价格为4元,当前股票价格为()时,存在无风险套利机会。已知无风险利率为6%(假设不考虑交易成本且连续复利计算)。(注:e^-6%*2/12=0.99)A68.5B69C69.5D70