某公司2013年度有关财务资料如下:(1)(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。要求: 根据上述资料,回答下列各题.2013年销售净利率为( )。A、13、13%B、13、1%C、13、3%D、13%

某公司2013年度有关财务资料如下:

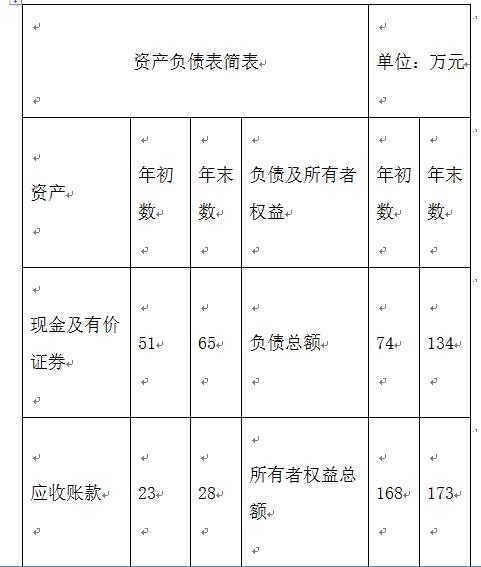

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年销售净利率为( )。

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年销售净利率为( )。

A、13、13%

B、13、1%

C、13、3%

D、13%

B、13、1%

C、13、3%

D、13%

参考解析

解析:销售净利率=52.5/400=13.13%@##

相关考题:

某公司2008年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。2009年该公司的投资计划所需资金为5000万元。2008年该公司的销售净利率为( )。A.8%B.10%C.15%D.20%

某公司2013年度有关财务资料如下:(1)(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。要求: 根据上述资料,回答下列各题.2013年平均权益乘数为( )。A、1、4B、1、5C、1、6D、1、61

共用题干某公司2011年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:按照剩余股利政策的要求,该公司2011年度向投资者分红的数额为()万元。A:3000B:4200C:6000D:7200

共用题干某公司2013年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2013年的销售净利率为()。A:16%B:23.33%C:25%D:20%

共用题干某公司2012年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。按照剩余股利政策的要求,该公司2012年度应向投资者分红()万元。A:600B:800C:1000D:3000

共用题干某公司2012年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。2012年该公司的销售净利率为()。A:8%B:10%C:15%D:20%

共用题干某公司2011年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2011年末的流动比率为()。A:0.8B:1.2C:1.6D:1.8

共用题干某公司2013年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:按照剩余股利政策的要求,该公司2013年度向投资者分红的数额为()万元。A:2000B:4200C:3000D:5200

共用题干某公司2013年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2013年的应收账款周转率为()次。A:2.10B:4.25C:6.50D:8.73

共用题干某公司2013年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司采用剩余股利政策进行利润分配,这种股利分配政策的优点有()。A:留存收益优先保证再投资的需求B:有助于降低再投资的资本成本C:有助于保持最佳的资本结构D:有助于实现企业价值的长期最大化

共用题干某公司2012年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。2012年该公司的存货周转率为()次。A:2B:4C:6D:8

共用题干某公司2011年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2011年的销售净利率为()。A:16%B:24%C:32%D:40%

共用题干某公司2013年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2013年末的速动比率为()。A:0.80B:1.25C:1.05D:1.80

共用题干某公司2011年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2011年的应收账款周转率为()次。A:2B:4C:6D:8

某公司2002年度有关资料如下:固定制造费用预算数60000元,实际数61800元,预算工作小时20000小时,实际工作小时19000小时,实际产量应耗标准小时21000小时。计算固定制造费用差异总额。

某公司2002年度有关资料如下:固定制造费用预算数60000元,实际数61800元,预算工作小时20000小时,实际工作小时19000小时,实际产量应耗标准小时21000小时。采用三分法分解固定制造费用差异。

单选题某公司2012年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。按照剩余股利政策的要求,该公司2012年度应向投资者分红()万元。A600B800C1000D3000

多选题注册会计师负责对B公司2013年度财务报表进行审计,在B公司2013年度财务报表公布后,注册会计师获知了以下事项,其中需要对2013年度财务报表采取适当措施的有()。AB公司2013年度财务报表可能存在重大错报BB公司2013年度财务报表中披露的或有事项在财务报表公布后得到解决CB公司2013年度采用的收入确认会计政策不符合企业的具体情况DB公司在2013年度财务报表公布后,出售了占其2013年度合并净利润30%的一家子公司

问答题某公司2002年度有关资料如下:固定制造费用预算数60000元,实际数61800元,预算工作小时20000小时,实际工作小时19000小时,实际产量应耗标准小时21000小时。计算固定制造费用差异总额。