共用题干宇通股份有限公司是一家2012年注册成立的股份有限公司,公司的资本结构如下:2012年公司有甲、乙两个投资方案。公司采用不同的投资决策方法对两个方案进行评价,评价结果如下:公司的股利分配采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。公司2012年度销售收入25000万元,实现税后净利润2000万元。公司2013年的投资计划所需资金为2400万元。公司2013年度的销售净利率为()。A:4%B:6%C:8%D:9%

共用题干

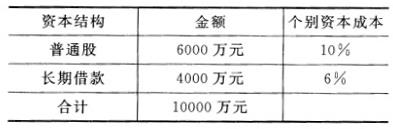

宇通股份有限公司是一家2012年注册成立的股份有限公司,公司的资本结构如下:

2012年公司有甲、乙两个投资方案。公司采用不同的投资决策方法对两个方案进行评价,评价结果如下:

公司的股利分配采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。公司2012年度销售收入25000万元,实现税后净利润2000万元。公司2013年的投资计划所需资金为2400万元。

宇通股份有限公司是一家2012年注册成立的股份有限公司,公司的资本结构如下:

2012年公司有甲、乙两个投资方案。公司采用不同的投资决策方法对两个方案进行评价,评价结果如下:

公司的股利分配采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。公司2012年度销售收入25000万元,实现税后净利润2000万元。公司2013年的投资计划所需资金为2400万元。

公司2013年度的销售净利率为()。

A:4%

B:6%

C:8%

D:9%

A:4%

B:6%

C:8%

D:9%

参考解析

解析:公司的加权平均资本成本=(6000*10%+4000*6%)/10000=8.4%。

两方案的投资回收期均为2年,甲方案净现值是120万元大于乙方案的净现值85万元;当贴现率为10%时,甲方案净现值是8万元,大于零,说明甲方案的内含报酬率大于10%。

本题考查剩余股利政策的应用。该公司2007年投资所需要的自由资本数额=2400*6000/10000=1440(万元);按照剩余股利政策要求,该公司向股东分红的数额=2000-1440=560(万元)。

销售净利率=(净利润/销售收入)*100%=2000/25000*100%=8%。

两方案的投资回收期均为2年,甲方案净现值是120万元大于乙方案的净现值85万元;当贴现率为10%时,甲方案净现值是8万元,大于零,说明甲方案的内含报酬率大于10%。

本题考查剩余股利政策的应用。该公司2007年投资所需要的自由资本数额=2400*6000/10000=1440(万元);按照剩余股利政策要求,该公司向股东分红的数额=2000-1440=560(万元)。

销售净利率=(净利润/销售收入)*100%=2000/25000*100%=8%。