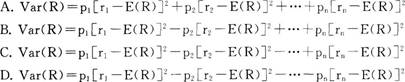

资产收益率的不确定性就是风险的集中体现,而风险的大小可以由未来收益率与预期收益率的偏离程度来反映。假设资产的未来收益率有n种可能的取值r1,r2,…,rn,每种收益率对应出现的概率为Pi,收益率r的第i个取值的偏离程度用[ri一E(R)]2来计量,则资产的方差Var(R)为( )

资产收益率的不确定性就是风险的集中体现,而风险的大小可以由未来收益率与预期收益率的偏离程度来反映。假设资产的未来收益率有n种可能的取值r1,r2,…,rn,每种收益率对应出现的概率为Pi,收益率r的第i个取值的偏离程度用[ri一E(R)]2来计量,则资产的方差Var(R)为( )

参考解析

解析:资产收益率的不确定性就是风险的集中体现,而风险的大小可以由未来收益率与预期收益率的偏离程度来反映。本题假设资产的未来收益率有n种可能的取值r1,r2,…,rn,每种收益率对应出现的概率为Pi,收益率r的第i个取值的偏离程度用[ri-E(R)]2来计量,则资产的方差Var(R)=P1[r1-E(R)]--2+P2[r2-E(R)]2+…+Pn[rn-E(R)]2。

相关考题:

关于单个证券的风险度量,下列说法正确的是( )。A.单个证券的风险大小在数学上由收益率的方差来度量B.单个证券可能的收益率越分散,投资者承担的风险也就越大C.实际中我们可以使用历史数据来估计收益率的方差D.单个证券的风险大小由未来可能收益率与期望收益率的偏离程度来反映

下列属于单个证券的风险度量特性的是( )。 A.单个证券的风险大小由未来可能收益率与期望收益率的偏离程度来反映 B.单个证券可能的收益率越分散,投资者承担的风险也就越大 C.实际中我们也可使用历史数据来估计方差 D.单个证券的风险大小在数学上由收益率的方差来度量

关于单项资产风险的度量,下列说法不正确的是()。A:风险的大小由未来可能收益率与期望收益率的偏离程度来反映B:在数学上,偏离程度由收益率的方差(σ2)来度量,{图}C:在实际中,也可使用历史数据来估计方差:假设证券的月或年实际收益率为rσt(t=1,2,…,n),那么估计方差的金式为:{图1}D:可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

关于单个证券的风险度量,下列说法正确的有()。A:单个证券的风险大小在数学上由收益率的方差来度量B:个证券的风大小由未来可能收益率与期望收益率的偏离程度来反映C:单个证券的风险大小可由相关系数来衡量D:单个证券可能的收益率越分散,投资者承担的风险也就越大

资产1、资产2(E(r1)>E(r2))这两个风险资产形成的可行投资组合集为一条曲线,若上述两个资产都无法卖空,则以下表述正确的是( )。A.可行投资组合集的预期收益率低于资产2的预期收益率B.可行投资组合集的预期收益率高于资产1的预期收益率C.可行投资组合集的预期收益率与资产1、2的预期收益率无关D.可行投资组合集的预期收益率介于资产1与资产2之间

下列关于单个证券的风险度量的说法,正确的是( )。A.单个证券的风险大小由未来可能收益率与期望收益率的偏离程度来反映B.单个证券可能的收益率越分散,投资者承担的风险也就越大C.实际中我们也可使用历史数据来估计方差D.单个证券的风险大小在数学上由收益率的方差来度量

(2015年)资产1、资产2[E(r1)>E(r2)]这两个风险资产形成的可行投资组合集为一条曲线,若上述两个资产都无法卖空,则以下表述中正确的是()。A.可行投资组合集的预期收益率低于资产2的预期收益率B.可行投资组合集的预期收益率介于资产1与资产2之间C.可行投资组合集的预期收益率与资产1、资产2的预期收益率无关D.可行投资组合集的预期收益率高于资产1的预期收益率

关于单个证券的风险度量,下列说法正确的是()。A、单个证券的风险大小由未来可能收益率与期望收益率的偏离程度来反映B、单个证券可能的收益率越分散,其风险也就越大C、实际中我们也可使用历史数据来估计方差D、单个证券的风险大小在数学上由收益率的方差来度量

单选题资产估计收益率与()的偏离程度称为资产风险度。A加权收益率B固定收益率C预期收益率D前期收益率