下列关于BOT会计处理的说法正确的是( )。A、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理B、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,也可以确认建造服务收入C、BOT业务所建造基础设施可以确认为项目公司的固定资产D、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

下列关于BOT会计处理的说法正确的是( )。

A、在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理

B、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,也可以确认建造服务收入

C、BOT业务所建造基础设施可以确认为项目公司的固定资产

D、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

B、项目公司未提供实际建造服务,将基础设施建造发包给其他方的,也可以确认建造服务收入

C、BOT业务所建造基础设施可以确认为项目公司的固定资产

D、授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

参考解析

解析:A

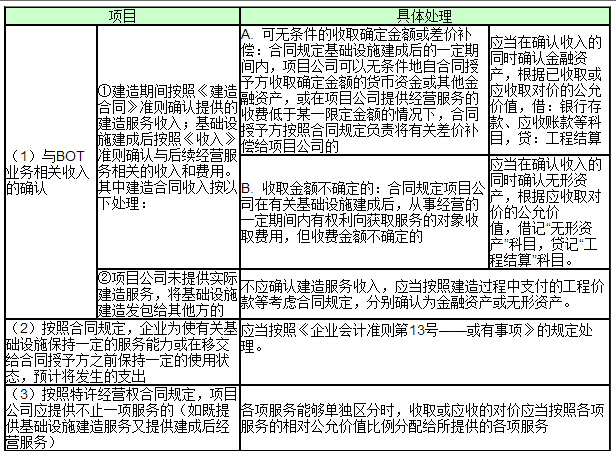

BOT参与公共基础设施建设业务具体处理

项目 具体处理:

BOT参与公共基础设施建设业务具体处理

项目 具体处理:

相关考题:

关于BOT融资模式的说法中,错误的是()。A、在BOT融资期间,项目发起人并不经营项目B、BOT融资模式是一种出现时间较长,十分成熟的融资模式C、通常采用BOT模式进行基础设施项目建设D、特许权协议在BOT模式中处于核心地位,有时BOT模式也被称为特许权融资

下列关于BOT业务的说法中,不正确的是( )。A.建造期间,项目公司对于所提供的建造服务应当按照《企业会计准则第15号——建造合同》确认相关的收入和费用B.基础设施建成后,项目公司应当按照《企业会计准则第14号——收入》确认与后续经营服务相关的收入C.建造过程如发生借款利息,应当按照《企业会计准则第17号——款费用》的规定处理D.BOT业务所建造基础设施应作为项目公司的固定资产

关于会计估计变更的会计处理方法,下列说法中正确的是()。A、企业对会计估计变更应当采用未来适用法处理B、企业对会计估计变更应当采用追溯调整法处理C、企业对会计估计变更,既可以采用追溯调整法处理,也可以采用未来适用法处理D、企业对会计估计变更,既不能采用追溯调整法处理,也不能采用未来适用法处理

下列关于项目融资和BOT的论述中,正确的是( )。 A.项目融资等同于BOT B.BOT本身是一种还款形式 C.BOT是基础设施建设方式,而项目融资是筹资方式 D.BOT项目只能通过项目融资来借款

下列关于BOT会计处理的说法正确的是( )。A:在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理B:项目公司未提供实际建造服务,将基础设施建造发包给其他方的,也可以确认建造服务收入C:BOT业务所建造基础设施可以确认为项目公司的固定资产D:授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

下列关于PFI和BOT的说法正确的是( )。A:PFI方式的应用面比BOT更广B:BOT项目的合同类型是特许经营合同,而PFI项目中签署的是服务合同C:BOT主要应用于公共服务设施项目D:PFI项目由于私营企业参与项目设计,需要承担设计风险E:BOT项目在合同中一般会规定特许经营期满后,项目必须无偿交给政府管理及运营

下列关于BOT会计处理的说法,正确的有()Ⅰ.合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不能确定的,项目公司应当在确认收入的同时确认无形资产Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照《建造合同》准则确认收入Ⅲ.项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不应确认建造服务收入,应当分别确认为金融资产或无形资产Ⅳ.在BOT业务中,授予方向项目公司提供的除基础设施以外其他的资产,项目公司应作为政府补助处理Ⅴ.BOT业务所建造基础设施应作为项目公司的固定资产,计提折旧A、Ⅰ、ⅢB、Ⅱ、Ⅲ、ⅣC、Ⅰ、Ⅱ、ⅤD、Ⅰ、Ⅱ、Ⅲ、Ⅴ

下列关于BOT会计处理的说法正确的是( )。Ⅰ.在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理Ⅱ.与BOT业务相关的收入在建造期间及基础设施建成后,均应按照收入准则确认收入Ⅲ.项目公司未提供实际建造服务,将基础设施建造发包给其他方的,也可以确认建造服务收入Ⅳ.按照特许经营权合同规定,项目公司应提供不止一项服务的,各项服务能够单独区分时,收取或应收的对价应当按照各项服务的相对公允价值比例分配给所提供的各项服务A、Ⅰ,ⅡB、Ⅱ,ⅢC、Ⅰ,ⅣD、Ⅱ,Ⅲ,Ⅳ

下列关于PFI和BOT的说法,正确的是()。A.PFI方式的应用面比BOT更广B.BOT项目的合同类型是特许经营合同,而PFI项目中签署的是服务合同C.BOT主要应用于公共服务设施项目D.PFI项目由于私营企业参与项目设计,需要承担设计风险E.BOT项目在合同中一般会规定特许经营期满后,项目必须无偿交给政府管理及运营

关于BOT业务,下列说法中正确的有()。A、建造期间,项目公司对于所提供的建造服务应当按照《企业会计准则第15号——建造合同》确认相关的收入和费用B、基础设施建成后,项目公司应当按照《企业会计准则第14号——收入》确认与后续经营服务相关的收入和费用C、建造过程如发生借款利息,应当按照《企业会计准则第17号——借款费用》的规定处理D、BOT业务所建造基础设施应作为项目公司的固定资产

关于BOT与TOT的说法,正确的是()。A、BOT模式是TOT模式在发展过程中的一种创新B、BOT是通过合同项目为其他新项目融资,TOT是为筹建中的合同项目融资C、TOT融资方式存在产权、股权等问题D、利用TOT模式,投资者不需要太复杂的信用保证结构

下面关于PPP与BOT的说法正确的有()。A、PPP项目的风险都是政府与民营机构共担,而BOT项目风险更多由民营机构承担B、在BOT项目中有很多实施环节需要政府出面协调C、BOT项目的资金来源主要由项目公司负责筹集D、BOT项目运营阶段的控制权是政府和企业共同拥有E、PPP项目运营阶段的控制权是政府和企业共同拥有

下列关于BOT和ABS项目融资方式的讨论正确的是()。A、BOT和ABS项目融资方式都可以在引进资金的同时引进先进的技术B、BOT项目融资方式比ABS项目融资方式资金成本低C、BOT项目融资方式适用的范围比ABS项目融资方式要宽D、BOT项目融资方式投资风险比ABS项目融资方式要高

关于项目融资的BOT方式,下列说法正确的是()。A、典型BOT方式中,项目公司没有项目的所有权B、BOOT融资形式中,项目公司没有项目的所有权C、BOT合同中通常规定,如果项目公司通过正常经营未达到合同规定的收益,可以继续保持运营权D、BOT合同是一种服务合同而不是特许经营合同

单选题下列关于BOT会计处理的说法正确的是()。A在某些情况下,合同投资方为了服务协议目的建造或从第三方购买的基础设施,也应比照BOT业务的原则处理B项目公司未提供实际建造服务,将基础设施建造发包给其他方的,也可以确认建造服务收入CBOT业务所建造基础设施可以确认为项目公司的固定资产D授予方向项目公司提供除基础设施以外的其他资产,该资产构成授予方应付合同价款的一部分,项目公司应作为政府补助处理

单选题下列关于BOT业务的说法中,不正确的是( )A建造期间,项目公司对于所提供的建造服务应当按照《企业会计准则第15号——建造合同》确认相关的收入和费用B基础设施建成后,项目公司应当按照《企业会计准则第14号——收入》确认与后续经营服务相关的收入C建造过程如发生借款利息,应当按照《企业会计准则第17号——借款费用》的规定处理DBOT业务所建造基础设施应作为项目公司的固定资产