注册会计师采用货币单元抽样(统计抽样)时,确定的选样间隔是 3000 元,如果在样本中发现了 3 个高估错报,项目的账面金额分别为 100 元、200 元和 5000 元,审定金额分别为 0 元、150 元和 4000 元,假定误受险为 10%。要求:根据样本结果推断错报金额

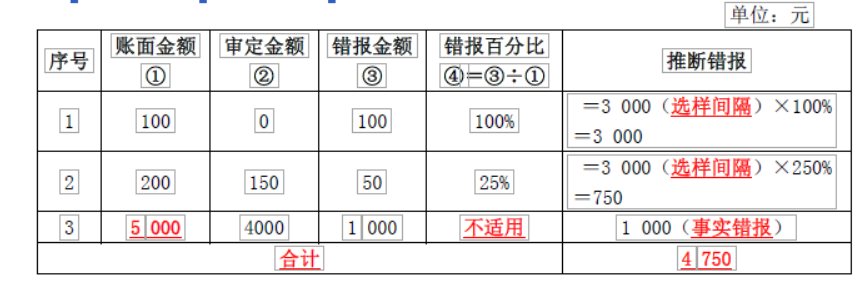

注册会计师采用货币单元抽样(统计抽样)时,确定的选样间隔是 3000 元,如果在样本中发现了 3 个高估错报,项目的账面金额分别为 100 元、200 元和 5000 元,审定金额分别为 0 元、150 元和 4000 元,假定误受险为 10%。

要求:

根据样本结果推断错报金额

要求:

根据样本结果推断错报金额

参考解析

解析:

相关考题:

在细节测试中运用非统计抽样方法,在确定样本规模时采用公式估计样本规模,A注册会计师确定的总体账面金额为3750000元,预计总体错报为35000元,可容忍错报为125000元,保证系数为3.0,则以下样本规模中错误的有( )。A.65B.90C.128D.322

第 37 题 假设选取的样本量为154,在154个样本中,共发现了两笔错报。其中,第一笔账面金额为10万元,被高估了4万元,第二笔账面价值为20万元,被高估了6万元。已知当发现的错报项目数分别为0、1、2时。与误受风险10%相应的风险系数分别为2.31、3.89、5.33,以下说法中。不正确的有( )。A.注册会计师估计的基本错报界限是73万元B.第1个错报的影响额为21.43万元C.第2个错报的影响额为14.03万元D.注册会计师不接受总体的账面价值

实施传统变量抽样时,假设样本账面金额为200000元,样本审定额为190000元,总体账面金额为1000000元,注册会计师运用比率法推断的总体错报是( )元。A、20000B、30000C、40000D、50000

(2012年)A注册会计师负责审计甲公司2011年度财务报表。在针对存货实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样。甲公司2011年12月31日存货账面余额合计为150000000元。A注册会计师确定的总体规模为3000,样本规模为200,样本账面余额合计为12000000元,样本审定金额合计为8000000元。 要求:代A注册会计师分别采用均值估计抽样、差额估计抽样和比率估计抽样三种方法计算推断的总体错报金额。

假设在总体账面金额为4800万元的应收账款总体中抽取的176个样本中,共发现了两笔错报。其中,第一笔账面金额为16000元的业务被高估了800元,第二笔账面金额为18000元的业务被高估了540元。已知当发现的错报项目数分别为0、1、2时,与误受风险10%相应的风险系数分别为2.31、3.89、5.33,以下结论中不正确的是( )。A.注册会计师估计的基本错报界限是630000元B.第1个错报的影响额为21545.45元C.第2个错报的影响额为11781.82元D.注册会计师不能做出接受应收账款总体的抽样结论

A注册会计师负责审计甲公司2013年度财务报表。在针对存货实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样。甲公司2013年12月31日存货账面余额合计为150 000 000 元。A注册会计师确定的总体规模为3 000,样本规模为200,样本账面余额合计为12 000 000元,样本审定金额合计为8 000 000元。1 、代A注册会计师分别采用均值法、差额法和比率法三种方法计算推断的总体错报金额。

A注册会计师负责审计甲公司2011年度财务报表。在针对存货实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样。甲公司2011年12月31日存货账面余额合计为150000000元。A注册会计师确定的总体规模为3000,样本规模为200,样本账面余额合计为12000000元,样本审定金额合计为8000000元。 要求:代A注册会计师分别采用均值法、差额法和比率法计算推断的总体错报金额。

A 注册会计师负责审计甲公司2011年度财务报表。在针对存货实施细节测试时,A 注册会计师决定采用传统变量抽样方法实施统计抽样。甲公司2011年12月31日存货账面余额合计为150 000 000元。A 注册会计师确定的总体规模为3 000,样本规模为200,样本账面余额合计为12 000 000元,样本审定金额合计为8 000 000元。要求:代A 注册会计师分别采用均值估计抽样、差额估计抽样和比率估计抽样三种方法计算推断的总体错报金额。

甲公司2018年12月31日存货账面余额为15000万元,在针对存货实施细节测试时,注册会计师确定的总体规模为3000,样本规模为200,样本账面余额合计为1200万元,样本审定金额为800万元,如采用比率法,注册会计师推断的总体错报金额为( )。A.3000万元B.4500万元C.5000万元D.6000万元

A注册会计师在审计甲公司的应收账款项目时,通过审计抽样抽取的样本账面金额是200万元,经审查发现的错报金额是20万元(高估),而甲公司的应收账款账面总额是1000万元,由此,A注册会计师应该确定的推断错报金额是( )万元。A.80B.100C.120D.60

注册会计师从总体规模为1000、账面金额为1000万元的存货项目中选择了200个项目作为样本。样本项目的审定金额加总为280万元,样本账面金额是300万元,利用均值法推断总体错报是( )万元。A.-400B.-100C.133D.200

注册会计师采用货币单元抽样(统计抽样)时,确定的选样间隔是3000元,如果在样本中发现了3个高估错报,项目的账面金额分别为100元、200元和5000元,审定金额分别为0元、150元和4000元,假定误受险为10%。已知可容忍错报为20 000元要求:计算总体的错报上限并判断结果

注册会计师从总体规模为1000、账面金额为1 000万元的存货项目中选择了200个项目作为样本。样本项目的审定金额加总为280万元,样本账面金额是300万元,利用均值估计抽样方法推断总体错报是()万元。A、400B、100C、133D、200

注册会计师在审计甲公司的应收账款项目时,通过审计抽样抽取的样本账面金额是200万元,经审查错报金额是20万元(高估),而甲公司的应收账款账面总额是1000万元,由此,A注册会计师应该确定的推断错报金额是()万元。A、80B、100C、120D、60

A注册会计师负责审计甲公司2017年度财务报表。在针对存货实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样。甲公司2017年12月31日存货账面余额合计为150000000元。A注册会计师确定的总体规模为3000,样本规模为200,样本账面余额合计为12000000元,样本审定金额合计为8000000元。代A注册会计师分别采用传统变量抽样中的均值法、差额法和比率法三种方法计算推断的总体错报金额。

D注册会计师从总体规模为1000个、账面价值为300000元的存货项目中选取200个项目(账面价值50000元)进行检查,确定其审定金额为50500元。如果采用传统变量抽样中的比率法,D注册会计师推断的存货总体错报为()。A、500元B、2500元C、-3000元D、47500元

单选题注册会计师负责对丁公司2015年度财务报表进行审计。在统计抽样中,从总体规模为1000个、账面价值为300000元的存货项目中选取200个项目(账面价值50000元)进行检查,确定其审定金额为50500元。如果采用比率法,注册会计师推断的存货总体错报为()。A500元B2500元C3000元D47500元

单选题注册会计师负责对丁公司2012年度财务报表进行审计。注册会计师从总体规模为1000个、账面价值为300000元的存货项目中选取200个项目(账面价值50000元)进行检查,确定其审定金额为50500元。如果采用比率估计抽样,注册会计师推断的存货总体错报为( )。A500元B2500元C3000元D47500元

单选题注册会计师从总体规模为1000个、账面价值为300000元的存货项目中选取200个项目(账面价值50000元)进行检查,确定其审定金额为50500元。如果采用比率估计抽样,注册会计师推断的存货总体错报为()元。A3000B2500C3500D4500

问答题A注册会计师负责审计甲公司2011年度财务报表。在针对存货实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样。甲公司2011年12月31日存货账面余额合计为150000000元。A注册会计师确定的总体规模为3000,样本规模为200,样本账面余额合计为12000000元,样本审定金额合计为8000000元。代A注册会计师分别采用均值法、差额法和比率法三种方法计算推断的总体错报金额。

单选题注册会计师从总体规模为1000个、账面价值为300000元的存货项目中选取200个项目(账面价值50000元)进行检查,确定其审定金额为50500元。如果采用差额估计抽样,注册会计师推断的存货总体错报为( )。A500元B2500元C3000元D47500元

问答题某注册会计师从总体规模为1000个、账面价值300000元的存货项目中选取200个项目(账面价值50000元)进行检查,确定其审定金额为50500元。如果采用比率估计抽样,该注册会计师推断的存货总体错报金额为多少?

单选题D注册会计师从总体规模为1000个、账面价值为300000元的存货项目中选取200个项目(账面价值50000元)进行检查,确定其审定金额为50500元。如果采用传统变量抽样中的比率法,D注册会计师推断的存货总体错报为()。A500元B2500元C-3000元D47500元

问答题AB会计师事务所的乙注册会计师对A股份有限公司2010年财务报表进行审计,在对存货项目抽样时确定总体规模数量为1000,存货项目账面金额为1000000元,假设乙注册会计师拟抽取的样本规模为100个,经过对100个样本逐一实施审计程序后得到样本实际审定金额为90000元,账面金额为100000元。乙注册会计师在计划审计阶段评估的存货项目可容忍错报为20000元。 要求: (1)请代乙注册会计师采用均值估计抽样方法、差额估计抽样方法和比率估计抽样推断存货项目的总体金额; (2)在均值估计抽样中,假如被审计单位不调整错报,请对抽样结果进行评价。

单选题注册会计师从总体规模为1000、账面金额为1000000元的存货项目中选择了200个项目作为样本。在确定了正确的采购价格并重新计算了价格与数量的乘积之后,注册会计师将200个样本项目的审定金额加总后除以200,确定样本项目的平均审定金额为980元。那么,运用均值估计抽样推断的总体错报就是( )元。A980B980000C40000D20000

单选题注册会计师从总体规模为1000个,账面价值为300000元的存货项目中选取200个项目(账面价值60000元)进行检查,确定其审定金额为65000元。如果采用差额估计抽样,注册会计师推断的存货总体错报为()。A5000元B25000元C30000元D47500元

单选题PPS抽样中,预计没有错报时,如果注册会计师确定的可容忍错报为10000元,误受风险是7%,计算的选样间距是3000元。如果总体账面金额为1800000元,抽样规模则是( )A10000B700C600D3000