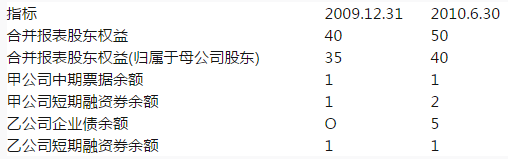

甲公司系乙公司的母公司,持有乙公司80%的股权,公司拟于2010年9月申请发行则,甲公司最多可发行公司债10亿元。( )

甲公司系乙公司的母公司,持有乙公司80%的股权,公司拟于2010年9月申请发行

则,甲公司最多可发行公司债10亿元。( )

则,甲公司最多可发行公司债10亿元。( )

参考解析

解析:“累计债券余额不超过公司净资产的百分之四十”,该净资产为合并报表净资产,包括少数股东权益;净资产为最近一期的净资产。在计算子公司的债券余额时,累计债券余额口径包括子公司全部债券,不按持股比例折算

因此,本次发行后累计债券余额不得超过50×40%=20亿元,发行前已有的债券余额为5亿元,本次最多可发15亿元。

因此,本次发行后累计债券余额不得超过50×40%=20亿元,发行前已有的债券余额为5亿元,本次最多可发15亿元。

相关考题:

甲股份有限公司(以下简称甲公司)欲收购乙上市公司(以下简称乙公司)。如果甲公司实施对乙公司的收购行为,下列各项中,与甲公司构成一致行动人的是()。 A、甲公司的母公司B、与甲公司同时受控于公司的丙公司C、持有甲公司35%的股份,且同时持有乙公司5%股份的丁某D、乙公司的董事长张某的亲姐姐,其持有甲公司1%的股份

甲公司是乙公司的母公司,债权人丙公司在追索甲公司350万元债务时,甲公司已无财产可供执行,但其持有乙公司70%的股权,且乙公司有净资产500万元。如果你是法官,你应当如何确保丙公司的债权得以实现?() A.判令乙公司为甲公司偿还350万元B.直接查封乙公司350万元的财产C.判令甲公司和乙公司对该350万元承担连带责任D.冻结或拍卖甲公司在乙公司的股权以清偿债务

甲股份有限公司(以下简称甲公司)欲收购乙上市公司(以下简称乙公司)。如果甲公司实施对乙公司的收购行为,下列各项中,与甲公司构成一致行动人的是( )。A.甲公司的母公司B.与甲公司同时受控于A公司的丙公司C.持有甲公司35%的股份,且同时持有乙公司5%股份的丁某D.乙公司的董事长张某的亲姐姐,持有本公司1%的股份

甲公司系乙公司的母公司,持有乙公司80%的股权,公司拟于2017年12月申请发行公司债券,相关指标如表4-3-1所示,则甲公司最多可发行公司债( )亿元。A:3B:5C:10D:12E:20

甲上市公司所属企业乙公司拟于2014年4月申请分拆境外上市,以下对乙分拆境外上市构成障碍的有( )A.甲公司董事、高管合计持有乙公司股份15%B.甲公司2013年度合并报表中按权益享有的乙公司的净利润占甲公司合并报表净利润的30%C.甲公司2010年发行股份募集资金的项目作为对乙公司的出资由乙公司实施,申请境外上市D.甲公司2011年亏损,2012年、2013年盈利

甲公司系报告主体,X公司系甲公司的子公司,乙公司系甲公司的母公司,丙公司系乙公司的母公司,丁公司系丙公司的母公司,自然人张某为丁公司的实际控制人,乙公司不对外提供财务报表,丙公司、丁公司均对外提供财务报表,则根据企业会计准则的规定,应在附注中披露的关联方信息有( )。Ⅰ.X公司的相关信息Ⅱ.乙公司的相关信息Ⅲ.丙公司的名称Ⅳ.丁公司的名称A.Ⅰ.Ⅱ.Ⅲ.ⅣB.Ⅰ.Ⅲ.ⅣC.Ⅱ.Ⅲ.ⅣD.Ⅰ.Ⅱ.Ⅲ

下列交易属于非货币性资产交换的是( )。Ⅰ.甲企业用账面价值100万的持有至到期投资换取乙公司的无形资产,乙公司的无形资产价值102万元Ⅱ.乙公司为甲公司的全资子公司,现甲公司以持有乙公司100%的股权,与丙公司的股东交换其持有的丙公司60%的股权Ⅲ.甲公司与乙公司同为丙公司的控股子公司,现甲公司以一台设备与乙公司一项专利交换,设备的公允价值为80万元,甲公司另向乙公司支付补价20万元Ⅳ.甲企业用公允价值200万元的房产换取乙公司的机器设备,并收到补价32万元。Ⅴ.丙公司向红十字会捐赠叉车10辆Ⅵ.甲公司年终时将公司存货作为股利发放给股东Ⅶ.甲公司发行股票100万股,取得乙公司一项专利权A、Ⅰ,ⅡB、Ⅰ,Ⅱ,ⅢC、Ⅲ,ⅣD、Ⅱ,Ⅲ,Ⅳ,Ⅴ

甲公司系报告主体,X公司系甲公司的子公司,乙公司系甲公司的母公司,丙公司系乙公司的母公司,丁公司系丙公司的母公司,自然人张某为丁公司的实际控制人,乙公司不对外提供财务报表,丙公司、丁公司均对外提供财务报表,则根据企业会计准则的规定,应在附注中披露的关联方信息有( )A.X公司的相关信息B.乙公司的相关信息C.丙公司的名称D.丁公司的名称E.自然人张某的姓名

甲上市公司所属企业乙公司拟于2017年4月申请分拆境外上市,以下对乙公司分拆境外上市构成障碍的有( )。 Ⅰ 甲公司董事、高管合计持有乙公司股份15% Ⅱ甲公司2016年度合并报表中按权益享有的乙公司的净利润占甲公司合并报表净利润的30% Ⅲ 甲公司2013年发行股份及募集资金投向的业务和资产作为对乙公司的出资,由乙公司实施,申请境外上市 Ⅳ 甲公司2014年亏损,2015年、2016年盈利A.ⅡB.ⅢC.Ⅰ、Ⅱ、ⅢD.Ⅰ、ⅣE.Ⅰ、Ⅱ

甲公司为上市公司,其实际控制人为张某,甲公司以发行股份的方式购买李某持有乙公司的80%的股权并于2017年8月实施完毕,本次重组完成后李某持有甲公司40%的股权,成为甲公司实际控制人。甲公司、乙公司最近三年财务数据分别如下表所示:不考虑其他因素,下列说法正确的是( )。A.甲公司可以在2017年9月申请配股B.甲公司最早可以在2020年1月申请公开增发股票C.甲公司最早可以在2019年1月申请发行可转换公司债券D.甲公司最早可以在2019年1月申请非公开发行股票E.甲公司可以在2018年9月申请配股

甲公司为非投资性主体,持有其他方股权情况如下: (1)甲公司拥有乙公司(投资性主体)90%的股权,拥有丙公司80%的股权,均能对其实施控制; (2)乙公司持有丁公司60%的股权,持有戊公司65%的股权,均能对其实施控制,且戊公司为乙公司投资活动提供相关服务。 假定不考虑其他影响,下列说法正确的有( )。A.甲公司编制合并报表时,乙公司、丙公司应纳入其合并范围B.甲公司编制合并报表时,丁公司、戊公司不应纳入其合并范围C.乙公司编制合并报表时,不应将丁公司纳入合并范围D.乙公司编制合并报表时,不应将戊公司纳入合并范围

甲公司持有乙公司80%的股权,对其能够实施控制;同时,乙公司持有甲公司5%的股权,对其不构成重大影响。下列关于甲公司和乙公司的相关处理,表述不正确的是( )。A、甲公司个别报表中,应将持有的乙公司股权确认为长期股权投资,并按照成本法计量B、甲公司合并报表中,应将持有乙公司的长期股权投资与乙公司所有者权益进行抵销C、甲公司合并报表中,应按照乙公司持有甲公司股权的公允价值,将其转为合并财务报表中的库存股D、乙公司个别报表中,应将持有甲公司的股权确认为金融资产,按照公允价值进行计量

甲公司为非投资性主体,持有其他方股权情况如下:(1)甲公司拥有乙公司(投资性主体)90%的股权,拥有丙公司80%的股权,均能对其实施控制;(2)乙公司持有丁公司60%的股权,持有戊公司65%的股权,均能对其实施控制,且戊公司为乙公司投资活动提供相关服务。假定不考虑其他影响,下列说法正确的有( )。A、甲公司编制合并报表时,乙公司、丙公司应纳入其合并范围B、甲公司编制合并报表时,丁公司、戊公司不应纳入其合并范围C、乙公司编制合并报表时,不应将丁公司纳入合并范围D、乙公司编制合并报表时,不应将戊公司纳入合并范围

下列不属于同一控制的企业合并的有()。A、甲公司取得其集团内部乙公司持有的丙公司80%的股权B、甲公司从集团外部取得乙公司80%的股权C、甲公司从其子公司手中取得其库存商品的75%D、甲公司取得自身销售业务合作伙伴乙公司75%的股权

甲公司持有乙公司发行在外普通股7,000,000股(70%股权)。乙其他的3,000,000股发行在外普通股由丙保险公司持有。在甲公司的合并财务报表上,丙保险公司作为()A、被投资者B、合营公司C、少数股权D、附属公司

甲公司为乙公司和丙公司的母公司,2015年1月1日,甲公司将其持有的丙公司70%的股权转让给乙公司,双方协议价格为8000000元,以货币资金支付.此外,乙公司以货币资金支付审计和评估费15000元。合并日,丙公司所有者权益的账面价值为12000000元,乙公司资本公积为2000000元。要求:编制乙公司取得长期股权投资的会计分录。

若甲保险公司拥有乙公司70%的股权和丙公司60%的股权。乙公司拥有丁公司80%的股权,丙公司拥有戊公司40%的股权。则甲公司应纳入合并报表范围的企业包括()。A、乙B、乙丙C、乙丙丁D、乙丙丁戊

甲公司持有乙公司35%股权,持有丙公司60%股权,持有丁公司45%股权(通过协议可以行使其他股东10%的权利),其中丙公司持有戊公司40%股权,持有乙公司20%股权,则不应该纳入甲公司合并范围的有()。A、乙公司B、丙公司C、丁公司D、戊公司

单选题甲公司拥有联营企业乙公司35%的股权,拟出售30%的股权,符合持有待售条件,甲公司持有剩余的5%股权,对被投资方不具有重大影响。下列会计处理表述中,正确的是( )。A甲公司持有乙公司35%股权投资仍继续采用权益法核算B甲公司持有乙公司30%股权投资停止采用权益法核算,5%投资按交易性金融资产核算C甲公司持有乙公司30%股权投资停止采用权益法核算,5%投资继续采用权益法核算D甲公司将持有乙公司35%股权划分为持有待售类别

单选题2×16年1月1日,甲公司拥有乙公司40%股权。2×16年7月1日,甲公司从其母公司处取得乙公司30%股权,从而能够对乙公司实施控制,同日,甲公司从非关联方丙公司处以银行存款取得乙公司10%股权,对乙公司投资持股比例达到80%,与同一控制下企业合并不构成“一揽子交易”。下列会计处理中错误的是()。A甲公司从其母公司处取得乙公司30%股权应按照同一控制下企业合并的有关规定处理B甲公司从非关联方丙公司取得乙公司10%股权应按照实际支付的购买价款为基础确定长期股权投资成本C甲公司从非关联方丙公司取得乙公司10%股权应按照同一控制下企业合并的有关规定处理D甲公司从非关联方丙公司取得乙公司10%股权在合并报表中应按购买子公司少数股权有关规定处理

单选题甲上市公司所属企业乙公司拟于2014年4月申请分拆境外上市,以下对乙公司分拆境外上市构成障碍的有()。Ⅰ 甲公司董事、高管合计持有乙公司股份15%Ⅱ 甲公司2013年度合并报表中按权益享有的乙公司的净利润占甲公司合并报表净利润的30%Ⅲ 甲公司2010年发行股份及募集资金投向的业务和资产作为对乙公司的出资,由乙公司实施,申请境外上市Ⅳ 甲公司2011年亏损,2012年、2013年盈利AⅠ、ⅣBⅡ、ⅢCⅠ、Ⅱ、ⅣDⅡ、Ⅲ、ⅣEⅠ、Ⅱ、Ⅲ、Ⅳ

多选题下列属于同一控制的企业合并的有()。A甲公司取得其集团内部乙公司持有的丙公司80%的股权B甲公司为母公司,其子公司乙公司购买其另一子公司丙公司70%的股权C甲公司从集团外部取得乙公司80%的股权D甲公司取得乙公司80%股权之后又取得其10%的股权E甲公司从其子公司手中取得其库存商品的75%

多选题下列不属于同一控制的企业合并的有()。A甲公司取得其集团内部乙公司持有的丙公司80%的股权B甲公司从集团外部取得乙公司80%的股权C甲公司从其子公司手中取得其库存商品的75%D甲公司取得自身销售业务合作伙伴乙公司75%的股权

单选题甲公司持有乙公司35%股权,持有丙公司60%股权,持有丁公司45%股权(通过协议可以行使其他股东10%的权利),其中丙公司持有戊公司40%股权,持有乙公司20%股权,则不应该纳入甲公司合并范围的有()。A乙公司B丙公司C丁公司D戊公司

单选题甲公司持有乙公司发行在外普通股7,000,000股(70%股权)。乙其他的3,000,000股发行在外普通股由丙保险公司持有。在甲公司的合并财务报表上,丙保险公司作为()A被投资者B合营公司C少数股权D附属公司

多选题甲公司拥有乙公司30%的股权且具有重大影响,拟出售25%的股权,符合持有待售条件,甲公司持有剩余的5%股权且对乙公司不具有重大影响。下列会计处理表述中,正确的有( )。A甲公司持有乙公司30%股权投资仍继续采用权益法核算B甲公司将持有乙公司25%股权划分为持有待售类别C甲公司持有乙公司25%股权投资停止采用权益法核算,5%股权投资继续采用权益法核算D甲公司持有乙公司30%股权投资停止采用权益法核算