共用题干某公司2008年年度有关财务资料如表12-2所示。该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2009年该公司的投资计划所需资金为5000万元。按照剩余股利政策的要求,该公司2008年年度应向投资者分红()万元。A:600B:800C:1000D:3000

共用题干

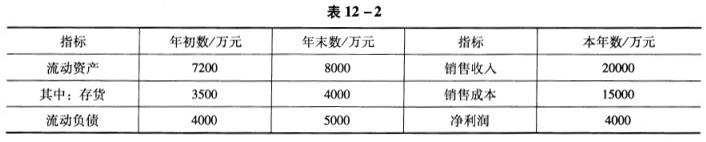

某公司2008年年度有关财务资料如表12-2所示。

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2009年该公司的投资计划所需资金为5000万元。

某公司2008年年度有关财务资料如表12-2所示。

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2009年该公司的投资计划所需资金为5000万元。

按照剩余股利政策的要求,该公司2008年年度应向投资者分红()万元。

A:600

B:800

C:1000

D:3000

A:600

B:800

C:1000

D:3000

参考解析

解析:剩余股利政策是指公司在良好的投资机会时,根据目标资本结构,测算出投资所需的权益资本额,先从盈余中留用,然后将剩余的盈余作为股利来分配,即净利润首先满足公司的资金需求,如果还有剩余,就派发股利;如果没有,则不派发股利。由题意,该公司2008年年度应向投资者分红4000-5000*60%=1000(万元)。

剩余股利政策的优点是留存收益优先保证再投资的需要,有助于降低再投资的资本成本,保持最佳的资本结构,实现企业价值的长期最大化。

由题意,2008年该公词的销售净利率=(净利润/销售收入)*100%=(4000/20000)*100%=20%。

由题意,2008年该公司的存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。

剩余股利政策的优点是留存收益优先保证再投资的需要,有助于降低再投资的资本成本,保持最佳的资本结构,实现企业价值的长期最大化。

由题意,2008年该公词的销售净利率=(净利润/销售收入)*100%=(4000/20000)*100%=20%。

由题意,2008年该公司的存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。