被评估设备购建于2008年12月,账面原值120万元,其中,购买价为100万元,基础及安装费15万元,运杂费5万元。2008年12月对该设备进行技术改造,以使用某种专利技术,改造费用为15万元,2012年12月对该设备进行评估,并得到以下数据:(1)该类设备基础及安装费和运杂费的物价指数相同,2008~ 2012年定基价格指数分别为 105%、110%、110%、115% 和 120%。(2)经了解,该设备在评估前使用期间因技术改造等因素,其实际利用率仅为正常利用率的60%,经评估人员鉴定分析,合理的预计以后设备将有75%的利用率,在此利用率下被评估设备尚可使用8年,评估基准日后,其实际利用率可以达到设计要求的80%。(3)与同类设备相比,该设备的操作需要5个工作人员,而同类设备需要3个工作人员,操作人员的年工资及福利费用为2万元/人。所得税税率为25%,折现率为12%。(4)由于环保、能源的要求,国家新出台的政策规定该类设备必须在5年内强制报废。要求:根据上述条件估测该设备的有关经济技术参数和评估值(评估基准日为2012年12月30 日;要求写出具体步骤,以万元为单位;计算结果保留两位小数)。

被评估设备购建于2008年12月,账面原值120万元,其中,购买价为100万元,基础及安装费15万元,运杂费5万元。2008年12月对该设备进行技术改造,以使用某种专利技术,改造费用为15万元,2012年12月对该设备进行评估,并得到以下数据:

(1)该类设备基础及安装费和运杂费的物价指数相同,2008~ 2012年定基价格指数分别为 105%、110%、110%、115% 和 120%。

(2)经了解,该设备在评估前使用期间因技术改造等因素,其实际利用率仅为正常利用率的60%,经评估人员鉴定分析,合理的预计以后设备将有75%的利用率,在此利用率下被评估设备尚可使用8年,评估基准日后,其实际利用率可以达到设计要求的80%。

(3)与同类设备相比,该设备的操作需要5个工作人员,而同类设备需要3个工作人员,操作人员的年工资及福利费用为2万元/人。所得税税率为25%,折现率为12%。

(4)由于环保、能源的要求,国家新出台的政策规定该类设备必须在5年内强制报废。

要求:

根据上述条件估测该设备的有关经济技术参数和评估值(评估基准日为2012年12月30 日;要求写出具体步骤,以万元为单位;计算结果保留两位小数)。

(1)该类设备基础及安装费和运杂费的物价指数相同,2008~ 2012年定基价格指数分别为 105%、110%、110%、115% 和 120%。

(2)经了解,该设备在评估前使用期间因技术改造等因素,其实际利用率仅为正常利用率的60%,经评估人员鉴定分析,合理的预计以后设备将有75%的利用率,在此利用率下被评估设备尚可使用8年,评估基准日后,其实际利用率可以达到设计要求的80%。

(3)与同类设备相比,该设备的操作需要5个工作人员,而同类设备需要3个工作人员,操作人员的年工资及福利费用为2万元/人。所得税税率为25%,折现率为12%。

(4)由于环保、能源的要求,国家新出台的政策规定该类设备必须在5年内强制报废。

要求:

根据上述条件估测该设备的有关经济技术参数和评估值(评估基准日为2012年12月30 日;要求写出具体步骤,以万元为单位;计算结果保留两位小数)。

参考解析

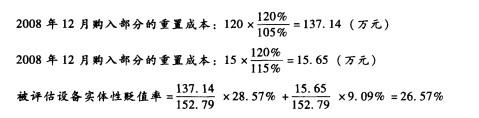

解析:(1)被估设备重置成本:

(2)被评估设备实体性贬值率:

2008年12月购入部分的实体性贬值率:4x60%/ (4 x60% +8 x75% ) =28.57%

2008年12月购入部分的实体性贬值率:1x60%/ (I X60% +8 x75% ) =9.09%

【注:题干中75%的利用率表示的是设备的实际负荷,后者80%指的是设备在实际使用过程中能够用上的功能占设计的总功能的比率,二者含义不同,不要混淆】

(3)计算被评估设备的功能性貶值=(5-3)X 2 X (1-25%) x { [1 - (1 + 12% ) -5] /12% }=3 x 3. 6048 = 10.81 (万元)

因为5年后国家强制报废,所以剩余年限应该使用5年来计算。

(4)经济性贬值。

由于国家的政策规定要在未来5年内报废,所以:

2008 年 12 月购入部分的貶值率:4 x60%/ (4 x60% +5 x75% ) =39. 02%

2008 年 12 月购入部分的贬值率:1 x60%/ (1 X 60% +5 x75% ) = 13. 79%

贬值率=(137. 14/152. 79) x39.02% + (15.65/152. 79) x 13. 79% = 36. 44%

由此引起的经济性贬值率为:36.44% -26. 57% =9. 87%

经济性贬值为:152. 80 X9. 87% =15.08 (万元)

(5)计算评估值=重置成本-实体性贬值-功能性貶值-经济性贬值=152.80 X (1 -26. 57% ) -10.81 -15.08 =86.31 (万元)

(2)被评估设备实体性贬值率:

2008年12月购入部分的实体性贬值率:4x60%/ (4 x60% +8 x75% ) =28.57%

2008年12月购入部分的实体性贬值率:1x60%/ (I X60% +8 x75% ) =9.09%

【注:题干中75%的利用率表示的是设备的实际负荷,后者80%指的是设备在实际使用过程中能够用上的功能占设计的总功能的比率,二者含义不同,不要混淆】

(3)计算被评估设备的功能性貶值=(5-3)X 2 X (1-25%) x { [1 - (1 + 12% ) -5] /12% }=3 x 3. 6048 = 10.81 (万元)

因为5年后国家强制报废,所以剩余年限应该使用5年来计算。

(4)经济性贬值。

由于国家的政策规定要在未来5年内报废,所以:

2008 年 12 月购入部分的貶值率:4 x60%/ (4 x60% +5 x75% ) =39. 02%

2008 年 12 月购入部分的贬值率:1 x60%/ (1 X 60% +5 x75% ) = 13. 79%

贬值率=(137. 14/152. 79) x39.02% + (15.65/152. 79) x 13. 79% = 36. 44%

由此引起的经济性贬值率为:36.44% -26. 57% =9. 87%

经济性贬值为:152. 80 X9. 87% =15.08 (万元)

(5)计算评估值=重置成本-实体性贬值-功能性貶值-经济性贬值=152.80 X (1 -26. 57% ) -10.81 -15.08 =86.31 (万元)

相关考题:

被评估设备购建于1993年,账面原值50万元,1998年对该设备进行技术改造,投资12万元,2000年对该设备进行评估.经调查,该类设备1993年、1998年及2000年的定基物价指数分别为100%、125%和130%,则该设备的加权投资年限为( )年。A.6.19B.6.03C.6.06D.6.23

某评估机构采用统计分析法对某企业的100台某类设备进行评估,其账面原值共计1000万元,评估人员经过抽样选择了10台具有代表性的设备进行评估,其账面原值共计150万元,经评估其重置成本之和为180万元,则该企业被评估设备的重置成本最接近于1200万元。() 此题为判断题(对,错)。

被评估设备购建于2008年12月,账面原值120万元,其中,购买价为l00万元,基础及安装费15万元,运杂费5万元。2008年12月对该设备进行技术改造,以使用某种专利技术,改造费用为15万元,2012年12月对该设备进行评估,并得到以下数据: (1)该类设备基础及安装费和运杂费的物价指数相同,2008~2012年定基价格指数分别为105%、110%、110%、115%和120%。 (2)经了解,该设备在评估前使用期间因技术改造等因素,其实际利用率仅为正常利用率的60%,经评估人员鉴定分析,合理的预计以后设备将有75%的利用率,在此利用率下被评估设备尚可使用8年,评估基准日后,其实际利用率可以达到设计要求的80%。 (3)与同类设备相比,该设备的操作需要5个工作人员,而同类设备需要3个工作人员,操作人员的年工资及福利费用为2万元/人。所得税税率为25%,折现率为l2%。 (4)由于环保、能源的要求,国家新出台的政策规定该类设备必须在5年内强制报废。 要求: 根据上述条件估测该设备的有关经济技术参数和评估值(评估基准日为2012年12月30日;要求写出具体步骤,以万元为单位;计算结果保留两位小数)。

被评估设备购建于2008年11月,账面原值为100万元,其中设备购置价80万元,基础及安装费用8万元,运杂费2万元。2011年11月对该设备进行评估,现收集到以下数据资料: (1)2011年该类设备的购置价比2008年上涨了50%,基础及安装费的物价上涨了30%该设备的运杂费用达到3万元; (2)由于开工不足,该设备的实际利用率仅为正常利用率的60%,尚可使用5年; (3)引司类技术先进设备相比,该设备预计每月22Atti支额为1 000兀; (4)该企业的正常投资报酬率为10%,所得税税率为33%。 要求: 1.根据上述资料,分别计算机器设备的重置成本和各项贬值指标。 2.计算被估设备的评估值。

被评估设备构建于1993年,账面原价为50万元,1998年对该设备进行技术改造,投资12万元,2000年对设备进行评估,经调查,该类设备1993年、1998年及2000年的定基物价指数分别为100%、125%和130%,计算该设备的加权投资年限?

某型号压力机购置于1990年12月,账面原值为40万元,其中,压力机的购买价为35万元,基础及安装费4.5万元,运杂费0.5万元.评估基准日为2000年12月20日.经过调查得知,该类压力机的定基价格指数1990年和2000年分别为130%、150%,基础安装费10年间上涨了100%,评估基准日的运杂费为1.1万元.该压力机前5年的利用率为120%,后5年的利用率为95%,预计尚可以使用3年.与同类设备相比,该设备的操作需要5个工作人员,而同类设备需要3个工作人员,操作人员的年工资及福利费用为2万元/人.所得税税率为33%,折现率为12%.要求:(1)计算题该设备的重置成本.(2)计算题该设备的实体性贬值额.(3)计算题该设备的功能性贬值额.(4)计算题该设备的评估价值.

被评估资产为一台2年前购置的机器设备。据了解,该机器设备现尚无换代产品,该设备账面原值10.2万元,经检验资料,该设备当时购买价为8万元,运杂费1.6万元,安装费中直接成本0.4万元,间接成本0.2万元。据对同类型机器设备的调查,现在购买价比2年前上涨了20%,运杂费上涨80%,安装费中直接成本上涨40%;购建成本中间接成本占直接成本的百分率不变。根据以上资料,估算该设备的直接成本为()万元。 A.0.26B.13.04C.13.30D.12.48

某空调制品生产线建于2007年11月,账面原值为100万元,其中设备购置价80万元,基础及安装费用18万元,运杂费2万元。2010年11月对该设备进行评估,现收集到以下数据资料:(1)2010年该类设备的购置价比2007年上涨了50%,基础及安装费的物价上涨了30%,该设备的运杂费用达到3万元。(2)评估前3年由于开工不足,该设备的实际利用率仅为正常利用率的60%,尚可使用5年,假设未来5年实际利用率达到100%。(3)与同类技术先进设备相比,该设备预计每月工人超支额为1000元。(4)该企业的正常投资报酬率为10%,所得税率为33%.要求:(1)根据上述资料,分别计算机器设备的重置成本和各项贬值指标。(2)计算被估设备的评估值(计算结果以“万元”为单位,小数点后保留两位)

被评估设备购建于2003年6月,账面原值100万元,其中,购买价为80万元,基础及安装费15万元,运杂费5万元。2006年6月对该设备进行技术改造,以使用某种专利技术,改造费用为10万元, 2007年6月对该设备进行评估,并得到以下数据: 1.该类设备、基础与安装和运杂费的物价指数相同,1995-2003年、2004年、2005年、2006年、2007年定基价格指数分别为105%、110%、110%、115%、120%; 2.经了解,该设备在评估前使用期间因技术改造等因素,其实际利用率仅为正常利用率的60%,经评估人员鉴定分析,预计以后设备将有75%的利用率,在此利用率下被评估设备尚可使用8年,评估基准日后,其利用率可以达到设计要求的80%。 3.与同类设备相比,该设备的操作需要5个工作人员,而同类设备需要3个工作人员,操作人员的年工资及福利费用为2万元/人。所得税税率为33%,折现率为12%。 4.由于环保、能源的要求,国家新出台的政策规定该类设备必需在5年内强制报废。要求:根据上述条件估测该设备的有关经济技术参数和评估值(评估基准日为2007年6月30日)。(要求写出具体步骤,以万元为单位,小数点后保留两位)

被评估设备购建于1993年,账面原值50万元,1998年对该设备进行技术改造,投资12万元,2000年对该设备进行评估,经调查,该类设备1993年、1998年及2000年的定基物价指数分别为100%、125%和130%,则该设备的加权投资年限为( )A.6.19年B.6.03年C.6.06年D.6.23年

被评估设备购建于2008年12月,账面原值120万元,其中,购买价为100万元,基础及安装费15万元,运杂费5万元。2008年12月对该设备进行技术改造,以使用某种专利技术,改造费用为15万元,2012年12月对该设备进行评估,并得到以下数据:(1)该类设备基础及安装费和运杂费的物价指数相同,2008~2012年定基价格指数分别为105%、110%、110%、115%和120%。(2)经了解,该设备在评估前使用期间因技术改造等因素,其实际利用率仅为正常利用率的60%,经评估人员鉴定分析,合理的预计以后设备将有75%的利用率,在此利用率下被评估设备尚可使用8年,评估基准日后,其实际利用率可以达到设计要求的80%。(3)与同类设备相比,该设备的操作需要5个工作人员,而同类设备需要3个工作人员.操作人员的年工资及福利费用为2万元/人。所得税税率为25%,折现率为12%。(4)由于环保、能源的要求,国家新出台的政策规定该类设备必须在5年内强制报废。要求:根据上述条件估测该设备的有关经济技术参数和评估值(评估基准日为2012年12月30日;要求写出具体步骤,以万元为单位;计算结果保留两位小数)。

被评估成套设备购建于2001年12月,账面价值100万元,2006年12月对设备进行技术改造,追加投资40万元,2011年12月对该设备进行评估。经评估人员调查分析得到如下数据:(1)从2001 ~ 2006年,每年该类设备价格上升率为15% ,而从2006 ~ 2011年设备价格下降率为3% ;(2)该设备的月人工成本比其替代设备超支1.5万元;(3)被估设备所在企业的正常投资报酬率为10% ,规模经济效益指数为0.7,所得税率为 25% ;(4)该设备在评估前使用期间的实际利用率仅为正常利用率的80%,经技术检测该设备尚可使用5年,在未来5年中设备利用率能达到设计要求。要求:1.计算被估设备的重置成本及各项损耗。2.计算该设备的评估值(以万元为单位,计算结果保留两位小数)。

评估设备购建于2007年12月,账面原值100万元,其中,购买价为80万元,基础及安装 费15万元,运杂费5万元。2010年12月对该设备进行技术改造用以使用某种专利技术,改造 费用为10万元,2011年12月对该设备进行评估,并得到以下数据:(1)该类设备、基础及安装费、运杂费的物价指数相同,2007 ~ 2011年定基价格指数分别 为 105%、110%、110%、115%、120%。(2)经了解,该设备在评估前使用期间因技术改造等因素,其实际利用率仅为正常利用率 的60%,经评估人员鉴定分析,合理的预计以后该设备将有75%的利用率,在此利用率下被评 估设备尚可使用8年,评估基准日后,其实际利用率可以达到设计要求的80%。(3)与同类设备相比,该设备的操作需要5个工作人员,而同类设备需要3个工作人员, 操作人员的年工资及福利费用为2万元/人。所得税税率为25%,折现率为12%。(4)由于环保、能源的要求,国家新出台的政策规定该类设备必须在5年内强制报废。要求:根据上述条件,估测该设备的有关经济技术参数和评估值(评估基准日为2011年12月30 日,要求写出具体步骤,以万元为单位,小数点后保留两位)。

评估设备购建于2007年12月,账面原值100万元,其中,购买价为80万元,基础及安装费15万元,运杂费5万元。2010年12月对该设备进行技术改造用以使用某种专利技术,改造费用为10万元,2011年12月对该设备进行评估,并得到以下数据:(1)该类设备、基础及安装费、运杂费的物价指数相同,2007~2011年定基价格指数分别为105%、110%、110%、115%、120%。(2)经了解,该设备在评估前使用期间因技术改造等因素,其实际利用率仅为正常利用率的60%,经评估人员鉴定分析,合理的预计以后该设备将有75%的利用率,在此利用率下被评估设备尚可使用8年,评估基准日后,其实际利用率可以达到设计要求的80%。(3)与同类设备相比,该设备的操作需要5个工作人员,而同类设备需要3个工作人员,操作人员的年工资及福利费用为2万元/人。所得税税率为25%,折现率为12%。(4)由于环保、能源的要求,国家新出台的政策规定该类设备必须在5年内强制报废。要求:根据上述条件,估测该设备的有关经济技术参数和评估值(评估基准日为2011年12月30日,要求写出具体步骤,以万元为单位,小数点后保留两位)。

某评估机构采用统计分析法对某企业的100台某类设备进行评估,其账面原值共计2000万元,评估人员经抽样选择了10台具有代表性的设备进行评估,其账面原值共计120万元,经估算其重置成本之和为150万元,则该企业被评估设备的重置成本最接近于()。A、1200万元B、1800万元C、1300万元D、2500万元

评估机构采用统计分析法对某企业的100台某类设备进行评估,其账面原值共计1000万元,评估人员经抽样选择了10台具有代表性的设备进行评估,其账面原值共计150方元,经估算其重置成本之和为180万元,则该企业被评估设备的重置成本最接近于()。A、1200万元B、1800万元C、1300万元D、1500万元

评估机器设备一台,三年前购置,据了解该设备尚无替代产品。该设备账面原值10万元,其中买价8万元,运输费0.4万元,安装费用(包括材料)1万元,调试费用0.6万元。经调查,该设备现行价格9.5万元,运输费、安装费、调试费分别比三年前上涨40%、30%、20%。该设备的重置成本是()。(保留两位小数)A、12.08万元B、10.58万元C、12.58万元D、9.5万元

被评估设备购建于1997年11月,账面原值为100万元,其中设备购置价80万元,基础及安装费用18万元,运杂费2万元。2000年11月对该设备进行评估,现收集到以下数据资料: (1)2000年该类设备的购置价比1997年上涨了50%,基础及安装费的物价上涨了30%,该设备的运杂费用达到3万元。 (2)由于开工不足,该设备的实际利用率仅为正常利用率的60%,尚可使用5年。 (3)与同类技术先进设备相比,该设备预计每月工人超支额为1000元。 (4)该企业的正常投资报酬率为10%,所得税率为33%. (1)根据上述资料,分别计算机器设备的重置成本和各项贬值指标。 (2)计算被估设备的评估值。

单选题被评估设备购建于1993年,账面原值50万元,1998年对该设备进行技术改造,投资12万元,2000年对该设备进行评估,经调查,该类设备1993年、1998年及2000年的定基物价指数分别为100%、125%和130%,则该设备的加权投资年限为()A6.19年B6.03年C6.06年D6.23年

问答题机器设备1台,3年前购置,据了解,该设备尚无替代产品。该设备的账面原值为10万元,其中买价为8万元,运输费为0.4万元,安装费用(包括材料)为1万元,调试费用为0.6万元。经调查,该设备的现行价格为9.5万元,运输费、安装费、调试费分别比3年前上涨了40%、30%、20%。求该设备的重置成本。

单选题评估机器设备一台,三年前购置,据了解该设备尚无替代产品。该设备账面原值10万元,其中买价8万元,运输费0.4万元,安装费用(包括材料)1万元,调试费用0.6万元。经调查,该设备现行价格9.5万元,运输费、安装费、调试费分别比三年前上涨40%、30%、20%。该设备的重置成本是()。(保留两位小数)A12.08万元B10.58万元C12.58万元D9.5万元

单选题某评估机构采用统计分析法对一企业的固定资产进行评估。其中砖混结构建筑物10栋,账面原值500万元;设备100台,账面原值1000万元。评估中对3栋具有代表性的建筑物进行估算,其重置成本为180万元,而该3栋建筑物的账面原值为165万元;同时选择10台具有代表性的设备进行了评估,其重置成本为150万元,而该10台设备的账面原值为120万元;则该企业被评估建筑物及设备的重置成本最接近于()。A1736.85万元B1795.45万元C1818.36万元D2100万元

问答题被评估生产线购建于1998年12月,账面价值为1000万元,2003年对设备进行技术改造,追加投资200万元,2008年12月对该设备进行评估。经评估人员调查分析得到如下数据:(1)从1998年到2008年,每年该类设备价格上升率为10%;(2)该设备的电力耗费每年比其替代设备高1万元;(3)被估设备所在企业的正常投资报酬率为10%,规模经济效益指数为0.7,所得税率为25%;(4)该设备在评估前使用期间的实际利用率仅为正常利用率的90%,经技术检测该设备尚可使用5年,在未来5年中设备利用率能达到设计要求。要求:(1)计算被评估设备的重置成本及各项损耗;(2)计算该设备的评估值。(计算结果以“万元”为单位,保留两位小数)

问答题被评估设备购置于2005年4月,账面原值100万元,2008年4月对该设备进行技术改造,改造费用为20万元,2009年4月对该设备进行评估,得到以下数据:(1)2005年至2009年该类数控机床的价格指数分别为105%、110%、112%、109%、106%;(2)被评估设备的月人工成本比同类新型设备超支1000元;(3)被评估设备所在企业的行业投资报酬率为10%,规模经济效益指数为0.7,企业所得税率为25%;(4)被评估设备在评估之前实际利用率仅为60%,预计该设备尚可使用10年。要求:(1)计算被评估设备的重置成本;(2)计算被评估设备的各项损耗及评估值。(计算结果以“万元”为单位,保留两位小数)

问答题被估设备构建于2000年10月,账面原值为100万元,2003年10月对该设备进行技术改造,采用某种专利技术,改造费用为10万元,2004年10月对该设备进行评估,并得到以下数据:(1)2000年至2004年该类设备价格变动指数(定基)分别为105%、110%、110%、115%、120%;(2)被估设备的月人工成本比同类型设备超支1000元;(3)被估设备所在企业的正常投资报酬率为10%,规模经济效益指数为0.7;(4)经了解,被估设备在评估前使用期间因技术改造等因素,其实际利用率仅为60%,经评估人员鉴定分析,被估设备尚可使用6年,评估基准日后,其利用率可以达到设计要求的80%。该企业的所得税税率为25%。要求:根据以上条件估算该设备原地续用下的评估值。(计算结果以“万元”为单位,小数点后保留两位)

单选题某评估机构采用统计分析法对某企业的100台某类设备进行评估,其账面原值共计2000万元,评估人员经抽样选择了10台具有代表性的设备进行评估,其账面原值共计120万元,经估算其重置成本之和为150万元,则该企业被评估设备的重置成本最接近于()。A1200万元B1800万元C1300万元D2500万元

问答题被评估设备购建于2007年11月,账面原值为200万元,其中设备购置价160万元,基础及安装费用36万元,运杂费4万元。2010年11月对该设备进行评估,现收集到以下数据资料: (1)2010年该类设备的购置价比2007年上涨了50%,基础及安装费的物价上涨了30%,设备的运杂费上涨了50%。 (2)由于企业内部原因开工不足,该设备过去的实际利用率仅为正常利用率的60%,尚可使用5年。 (3)与同类技术先进设备相比,该设备预计每月人工超支额为1000元,每月能耗超支额为788元。 (4)该企业的正常投资报酬率为10%,所得税率为25%,(P/A,10%,5)=3.7908。 要求: (1)根据上述材料,分别计算机器设备的重置成本和各项贬值指标。 (2)按成本法计算被估设备的评估值。

问答题被评估设备购建于2013年6月,账面原值为100万元,2016年6月对该设备进行技术改造,以使用某种专利技术,改造费用为10万元,2017年6月对该设备进行评估,并得到以下数据: (1)2013~2017年该类设备价格变动指数(定基)分别为108%、110%、110%、115%、128%。 (2)被评估设备的月人工成本比同类型设备节约1000元。 (3)被评估设备所在企业的正常投资报酬率为10%,规模经济效益指数为0.7,该企业为正常纳税企业。 (4)经了解,被评估设备在评估前使用期间因技术改造等因素,其实际利用率仅为正常利用率的60%,经评估人员鉴定分析,被评估设备尚可使用8年,评估基准日后,其利用率可以达到设计要求的80%。 根据以上条件估算该设备的有关经济技术参数和评估值。(评估基准日为2017年6月30日,以万元为单位,小数点后保留两位)。