企业在利用存货模式计算现金持有量,通常不需要考虑的因素是( )。A.有价证券报酬率B.全年现金需求总量C.每次出售有价证券以补充现金所需的交易成本D.单位缺货成本

企业在利用存货模式计算现金持有量,通常不需要考虑的因素是( )。

A.有价证券报酬率

B.全年现金需求总量

C.每次出售有价证券以补充现金所需的交易成本

D.单位缺货成本

B.全年现金需求总量

C.每次出售有价证券以补充现金所需的交易成本

D.单位缺货成本

参考解析

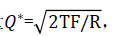

解析:最佳现金持有量 ,其中,R表示有价证券的报酬率;T表示全年现金需求总量;F表示每次出售有价证券以补充现金所需的交易成本。选项D不正确。

,其中,R表示有价证券的报酬率;T表示全年现金需求总量;F表示每次出售有价证券以补充现金所需的交易成本。选项D不正确。

,其中,R表示有价证券的报酬率;T表示全年现金需求总量;F表示每次出售有价证券以补充现金所需的交易成本。选项D不正确。

相关考题:

在使用存货模式进行最佳现金持有量的决策时,假没持有现金的机会成本率为8%,与最佳现金持有量对应的固定性转换成本为2000元,则企业的最佳现金持有量为( )元。A.30000B.40000C.50000D.无法计算

在使用存货模式进行最佳现金持有量的决策时,假设持有现金的机会成本率为5%,与最佳现金持有量对应的交易成本为4000元,则企业的最佳现金持有量为( )元。A.80000B.160000B.100000D.无法计算

多选题企业在利用存货模式计算持有现金总成本时,通常应考虑的因素有()。(2015年)A有价证券报酬率B全年现金需求总量C每次出售有价证券以补充现金所需的交易成本D现金持有量E持有现金的机会成本

多选题企业在计算持有现金总成本时,通常应考虑的因素有()。A现金持有量B有价证券的报酬率C全年现金需求总量D一次的转换成本E现金持有时间