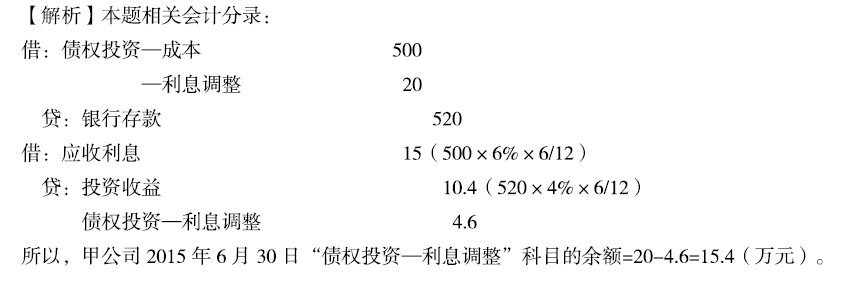

甲公司2015年1月1日购入乙公司发行的3年期公司债券作为以摊余成本计量的金融资产核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“债权投资一利息调整” 科目的余额为()万元。A.10.4.B.15.4C.4.6D.20.0

甲公司2015年1月1日购入乙公司发行的3年期公司债券作为以摊余成本计量的金融资产核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“债权投资一利息调整” 科目的余额为()万元。

A.10.4.

B.15.4

C.4.6

D.20.0

B.15.4

C.4.6

D.20.0

参考解析

解析:

相关考题:

甲公司于2007年1月1日购入乙公司当日发行的债券作为持有至到期投资,公允价值为 60480万元的公司债券,期限为3年、票面年利率为3%,面值为60000万元,发行费用为60万元,半年实际利率为1.34%,每半年末付息。采用实际利率法摊销,则2007年7月1日持有至到期投资摊余成本为( )万元。A.88.76B.60451.24C.180D.811.24

甲公司2007年1月1日购入A公司发行的3年期公司债券作为持有至到期投资金融资产。公允价值为52000万元,债券面值50000万元,每半年付息一次,到期还本,该债券票面利率6%,实际利率4%。采用实际利率法摊销,则甲公司2007年12月31日“持有至到期投资——利息调整”科目的余额为( )万元。A.982.8B.1555.94C.2000D.1070.8

甲公司2009年1月1日购入A公司当日发行的3年期公司债券作为持有至到期投资金融资产。购买价款为53 000万元,另支付相关费用50万元,债券面值50 000万元,每半年付息一次,到期还本,该债券票面利率6%,实际利率4%。采用实际利率法摊销,则甲公司2009年12月31日“持有至到期投资一利息调整”科目的余额为( )万元。A.2 163.2B.2 000C.1 555.94D.1 070.8

甲公司2009年1月1日购入A公司当日发行的 3年期公司债券,作为持有至到期投资核算。 购买价款为53 000万元,另支付相关费用50万元,债券面值50 000万元,每年付息一次,到期还本,该债券票面利率3%,实际利率2%。采用实际利率法摊销,则甲公司2010年12月 31日“持有至到期投资一利息调整”科目的余额为( )万元。A.2 163.22B.2 000C.1 555.94D.1 070.8

甲公司于2009年1月1日购入乙公司当日发行的债券作为持有至到期投资,在购买日其公允价值为60 480万元,期限为3年,票面年利率为3%,面值为60 000万元,交易费用为60万元,半年期实际利率为1.34%,每半年付息一次。采用实际利率法摊销,则2009年7月1日持有至到期投资摊余成本为( )万元。A.60 391.24B.60 451.24C.60 480D.60 540

甲公司20×9年1月1日购入A公司发行的3年期公司债券,公允价值为10 560.42万元,债券面值10 000万元,每半年付息一次,到期还本,票面年利率6%,半年实际利率2%。采用实际利率法摊销,则甲公司2×10年1月1日持有至到期投资摊余成本为( )万元。(计算结果保留两位小数)A.10 471.63B.10 381.06C.1 056.04D.1 047.16

甲公司2007年1月1日购人A公司发行的3年期公司债券作为持有至到期投资金融资产。公允价值为52 000万元,债券面值50000万元,每半年付息一次,到期还本,该债券票面利率6%,实际利率4%。采用实际利率法摊销利息调整,甲公司2007年因该债券而确认的投资收益为( )万元。A.3833.3B.3120C.2080D.2070.8

(2016真题)甲公司2015年1月1日购入乙公司发行的3年期公司债券作为债权投资核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“债权投资——利息调整”科目的余额为( )万元。A.10.4B.15.4C.4.6D.20.0

甲公司2018年1月1日以银行存款84万元购入乙公司当日发行的5年期固定利率债券,作为以摊余成本计量的金融资产核算。该债券面值80万元,每年付息一次、到期还本,票面年利率12%,实际年利率10.66%。采用实际利率法摊销,则甲公司2018年12月31日该金融资产“债权投资一一利息调整”科目的余额为()元。A.31884B.46456C.32536D.33544

甲公司2015年1月1日购入乙公司发行的3年期公司债券作为持有至到期投资核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“持有至到期投资——利息调整”科目的余额为( )万元。A.10.4B.15.4C.4.6D.20.0

(2016年)甲公司2015年1月1日购入乙公司发行的3年期公司债券作为以摊余成本计量的金融资产核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“债权投资—利息调整”A.10.4B.15.4C.4.6D.20.0

甲公司于2009年1月1日以3060万元购入3年期到期还本,按年度付息的公司债券,每年12月31日支付利息。该公司债券票面利率为5%,实际利率4.28%,面值为3000万元,甲公司将其确认为持有至到期投资,于每年年末采用实际利率和摊余成本计量,该债券2010年12月31日摊余价值为:()A、3021.12万元B、3040.97万元C、3000万元D、3020万元

单选题甲公司2013年1月1日购入A公司同日发行的3年期公司债券,作为持有至到期投资核算。购买该债券共支付价款10560.42万元,债券面值10000万元,每半年付息一次,到期还本,票面年利率6%,实际年利率4%。采用实际利率法摊销,则甲公司2014年1月1日持有至到期投资摊余成本为()万元。A10471.63B10381.06C1056.04D1047.16

不定项题甲公司2013年1月1日购入A公司发行的3年期公司债券作为持有至到期投资。支付价款为51950万元,另支付相关费用50万元,债券面值50000万元,每半年付息一次,到期还本,该债券票面年利率6%,年实际利率4%,采用实际利率法摊销。要求:根据上述资料,回答下列(1)~(3)题。2013年12月31日"持有至到期投资-利息调整"的余额是()万元。A1018.78B1070.8C1069.8D1069.78

不定项题甲公司2013年1月1日购入A公司发行的3年期公司债券作为持有至到期投资。支付价款为51950万元,另支付相关费用50万元,债券面值50000万元,每半年付息一次,到期还本,该债券票面年利率6%,年实际利率4%,采用实际利率法摊销。 要求:根据上述资料,回答下列题。2013年12月31日“持有至到期投资一利息调整”的余额是( )万元。A1018.78B1070.8C1069.8D1069.78

不定项题甲公司2013年1月1日购入A公司发行的3年期公司债券作为持有至到期投资。支付价款为51950万元,另支付相关费用50万元,债券面值50000万元,每半年付息一次,到期还本,该债券票面年利率6%,年实际利率4%,采用实际利率法摊销。要求:根据上述资料,回答下列(1)~(3)题。2013年1月1日"持有至到期投资-利息调整"余额是()万元。A0B1950C1900D2000

单选题甲公司2017年1月1日以520万元购入乙公司发行的3年期公司债券作为持有至到期投资核算,面值为500万元,每半年付息一次,到期还本,票面年利率6%,实际年利率4%,采用实际利率法对利息调整进行摊销。假定不考虑交易费用及其他因素,则甲公司2017年6月30日“持有至到期投资—利息调整”科目的余额为()万元。A10.4B15.4C4.6D20.0

单选题甲公司2016年1月1日以520万元购入乙公司发行的3年期公司债券作为持有至到期投资核算,面值为500万元,每半年付息一次,到期还本,票面年利率6%,实际年利率4%,采用实际利率法对利息调整进行摊销,假定不考虑交易费用,则甲公司2016年6月30日“持有至到期投资一利息调整”科目的余额为()万元。A10.4B15.4C4.6D20.0

单选题甲公司于2018年1月1日购入乙公司当日发行的债券作为以摊余成本计量的金融资产,在购买日其公允价值为60480万元,期限为3年,票面年利率为3%,面值为60000万元,另支付交易费用60万元,半年期实际利率为1.34%,每半年付息一次。采用实际利率法摊销。2018年上半年利息已收到,不考虑其他因素,则2018年7月1日以摊余成本计量的金融资产摊余成本为( )万元。(计算结果保留两位小数)A60391.24B60540C60480D60451.24

单选题甲公司2010年1月1日购入A公司发行的3年期公司债券,公允价值为10560.42万元,债券面值10000万元,每半年付息一次,到期还本,票面利率6%,半年实际利率2%。采用实际利率法摊销,则甲公司2011年1月1日该持有至到期投资摊余成本为万元。A10471.63B10381.06C1056.04D1047.16

单选题甲公司2010年1月1日购入A公司发行的3年期公司债券,公允价值为10560.42万元,债券面值10000万元,每半年付息一次,到期还本,票面年利率6%,半年实际利率2%。采用实际利率法摊销,则甲公司2011年1月1日持有至到期投资摊余成本为()万元。(计算结果保留两位小数)A10471.63B10381.06C1056.04D1047.16

单选题甲公司于2013年1月1日购入A公司同日发行的3年期公司债券,作为持有至到期投资核算。购买该债券共支付价款10560.42万元,债券面值10000万元,每年12月31日付息一次,到期还本,票面年利率6%,实际年利率4%。采用实际利率法摊销,则甲公司2013年12月31日持有至到期投资摊余成本为()万元。A10560.42B10382.84C100000D107385

不定项题甲公司2013年1月1日购入A公司发行的3年期公司债券作为持有至到期投资。支付价款为51950万元,另支付相关费用50万元,债券面值50000万元,每半年付息一次,到期还本,该债券票面年利率6%,年实际利率4%,采用实际利率法摊销。 要求:根据上述资料,回答下列题。2013年1月1日“持有至到期投资一利息调整”余额是( )万元。AOB1950C1900D2000

不定项题甲公司2013年1月1日购入A公司发行的3年期公司债券作为持有至到期投资。支付价款为51950万元,另支付相关费用50万元,债券面值50000万元,每半年付息一次,到期还本,该债券票面年利率6%,年实际利率4%,采用实际利率法摊销。要求:根据上述资料,回答下列(1)~(3)题。2013年12月31日"持有至到期投资-利息调整"摊销额是()万元。A469.2B460C461D470.22

单选题甲公司2015年1月1日购入乙公司发行的3年期公司债券作为以摊余成本计量的金融资产核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“债权投资一利息调整”科目的余额为()万元。(2016年改编)A10.4B15.4C4.6D20.0

单选题M公司2008年1月1日购入A公司发行的3年期公司债券。公允价值为10560.42万元,债券面值10000万元,每半年付息一次,到期还本,票面年利率6%,实际年利率4%。采用实际利率法摊销,则M公司2009年1月1日持有至到期投资摊余成本为万元。A10471.63B10381.06C1056.04D1047.16

不定项题甲公司2013年1月1日购入A公司发行的3年期公司债券作为持有至到期投资。支付价款为51950万元,另支付相关费用50万元,债券面值50000万元,每半年付息一次,到期还本,该债券票面年利率6%,年实际利率4%,采用实际利率法摊销。 要求:根据上述资料,回答下列题。2013年12月31日“持有至到期投资一利息调整”摊销额是( )万元。A469.2B460C461D470.22