某商家销售一批尾货服装,在进价基础上溢价20%销售,销售一定数量后为尽快回笼资金,计划将剩余的服装降价销售。商家发现如果以进价的70%销售,最终销售收入与进价将相同,如商家希望获得相当于进价10%的利润,则剩余部分售价需在进价基础上:A.降价5%B.降价10%C.涨价5%D.涨价10%

某商家销售一批尾货服装,在进价基础上溢价20%销售,销售一定数量后为尽快回笼资金,计划将剩余的服装降价销售。商家发现如果以进价的70%销售,最终销售收入与进价将相同,如商家希望获得相当于进价10%的利润,则剩余部分售价需在进价基础上:

A.降价5%

B.降价10%

C.涨价5%

D.涨价10%

B.降价10%

C.涨价5%

D.涨价10%

参考解析

解析:解法一:

第一步,本题考查经济利润问题,属于利润率折扣类,用赋值法解题。

第二步,赋值该批服装共100件,进价为1,设溢价销售了x件,则剩余(100-x)件。根据收入与进价相同,可得(1+20%)x+70%(100-x)=1×100,解得x=60。

第三步,设剩余服装利润率为y,由“相当于进价10%的利润”得(1+20%)×60+(1+y)(100-60)=(1+10%)×1×100,解得y=-5%。

因此,选择A选项。

解法二:

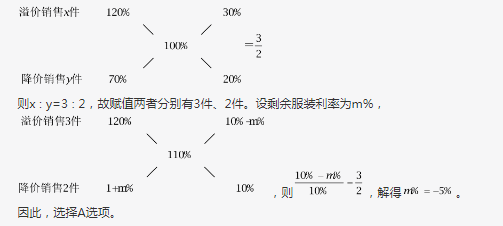

第一步,本题考查经济利润问题,属于利润率折扣类,用十字交叉法解题。

第二步,十字交叉法:

第一步,本题考查经济利润问题,属于利润率折扣类,用赋值法解题。

第二步,赋值该批服装共100件,进价为1,设溢价销售了x件,则剩余(100-x)件。根据收入与进价相同,可得(1+20%)x+70%(100-x)=1×100,解得x=60。

第三步,设剩余服装利润率为y,由“相当于进价10%的利润”得(1+20%)×60+(1+y)(100-60)=(1+10%)×1×100,解得y=-5%。

因此,选择A选项。

解法二:

第一步,本题考查经济利润问题,属于利润率折扣类,用十字交叉法解题。

第二步,十字交叉法:

相关考题:

我国医院会计中,根据药品加成率计算药品进价成本的公式为()。A、药品进价成本=本期药品销售额÷(1+综合加成率)B、药品进价成本=本期药品销售额×(1-综合差价率)C、药品进价成本=本期药品销售额×(1+综合加成率)D、药品进价成本=本期药品销售额÷(1-综合差价率)

根据《关于建立国家基本药物制度的实施意见》,政府举办的基层医疗卫生机构配备使用的基本药物实行A.全国零售指导价销售B.零差率销售C.在进价的基础上加价5%销售D.在进价的基础上加价l0%销售E.在进价的基础上加价l5%销售

什么是零差率销售?( )A、零差率销售,就是指医疗机构在销售药品时,按实际进价销售,加价很少。B、零差率销售,就是指医疗机构在销售药品时,按实际进价销售,不再加价。C、零差率销售,就是指医疗机构在销售药品时,按实际进价销售,加价0.1%。D、零差率销售,就是指医疗机构在销售药品时,按实际进价销售,加价0.2%。

某超市购入800斤桃子,第一天售价为进价的1.8倍,销售额为1620元;第二天售价为进价的1.5倍,销售额为900元;第三天售价为进价的1.2倍,第四天以进价的八折销售,两天销售额均为360元;第四天营业结束后发现还剩50斤未卖出。问该超市购买桃子花了多少钱?A.2240元B.2400元C.2800元D.3040元

商店购入一百多件A款服装,其单件进价为整数元,总进价为1万元,已知单件B款服装的定价为其进价的1.6倍,其进价为A款服装的75%,销售每件B款款服装的利润为A款服装的一半,某日商店以定价销售A服装的总销售额超过2500元,问当天至少销售了多少件A款服装?A.13B.15C.17D.19

某商场将每台进价为2000元的冰箱以2400元销售时,每天销售8台,调研表明,这种冰箱的售价每降低50元,每天就能多销售4台,若要每天销售利润最大,则该冰箱定价应为( ).A.2200B.2250C.2300D.2350E.2400

鲜活商品一般采用“进价记账、盘存计销”和“进价记账,售价控制”的进价金额核算方法,平时不结转商品销售成本,定期进行实地盘点,查明实存数量,用()价计算并结转商品销售成本。A、平均B、加权平均C、最后购进D、最后销售

两超市分别用3000元购进草莓。甲超市将草莓按大小分类包装销售,其中大草莓400千克,以高于进价1倍的价格销售,剩下的小草莓以高于进价10%的价格销售,乙超市按甲超市大、小两种草莓售价的平均值定价直接销售。两超市将草莓全部售完,其中甲超市获利2100(不计其它成本),则乙超市获利多少元?A、1950元B、1800元C、1650元D、1500元

单选题某商店销售一批尾货服装,在进价基础上溢价20%销售,销售一定数量后为尽快回收资金,计划将剩余的服装降价销售。商家发现如果以进价的70%销售的话,总销售收入与进价将相同。如商家希望获得相当于进价10%的利润,则剩余服装应在进价基础上:A降价5%B降价10%C涨价5%D涨价10%

单选题我国医院会计中,根据药品加成率计算药品进价成本的公式为()。A药品进价成本=本期药品销售额÷(l+综合加成率)B药品进价成本=本期药品销售额×(1-综合差价率)C药品进价成本=本期药品销售额×(l+综合加成率)D药品进价成本=本期药品销售额÷(1-综合差价率)

单选题根据《关于建立国家基本药物制度的实施意见》政府举办的基层医疗卫生机构配备使用的基本药物实行()A全国零售指导价销售B零差率销售C在进价的基础上加价5%销售D在进价的基础上加价10%销售E在进价的基础上加价15%销售

单选题鲜活商品一般采用“进价记账、盘存计销”和“进价记账,售价控制”的进价金额核算方法,平时不结转商品销售成本,定期进行实地盘点,查明实存数量,用()价计算并结转商品销售成本。A平均B加权平均C最后购进D最后销售

单选题某商家销售一批尾货服装,在进价基础上溢价20%销售,销售一定数量后为尽快回笼资金,计划将剩余的服装降价销售。商家发现如果以进价的70%销售,最终销售收入与进价将相同,如商家希望获得相当于进价10%的利润,则剩余部分售价需在进价基础上( )。 A降价5%B降价10%C涨价5%D涨价10%

多选题下列利用加成率计算销售价格的公式正确的是( )。A产品售价=进价×(1+倒扣率)B产品售价=进价×(1+顺加率)C产品售价=进价×[1-(售价-进价)×售价]D产品售价=进价×[1-(售价-进价)÷进价]

单选题基层医疗机构对基本药物实行()A“零差率”销售B固定差率销售C高于进价销售D低于进价销售