甲公司为居民企业,主要从事医药制造与销售业务,2019年有关经营情况如下:(1)药品销售收入5000万元,房屋租金收入200万元,许可他人使用本公司专利特许权使用费收入1000万元,国债利息收入50万元。(2)捐赠支出90万元,其中通过具备法定资格的公益性社会组织向受灾地区捐款35万元、直接向丙大学捐款55万元;符合条件的广告费支出2100万元。(3)全年会计利润总额为480万元。假定:甲公司除上述已交代的内容外,无其他需要纳税调整的事项。要求:根据上述资料及企业所得税法律制度的有关规定,分别回答下列问题。(1)计算甲公司2019年度企业所得税应纳税所得额时,准予扣除的捐赠支出。(2)计算甲公司2019年度企业所得税应纳税所得额时,准予扣除的广告费支出。(3)计算甲公司2019年度企业所得税应纳税额。

甲公司为居民企业,主要从事医药制造与销售业务,2019年有关经营情况如下:

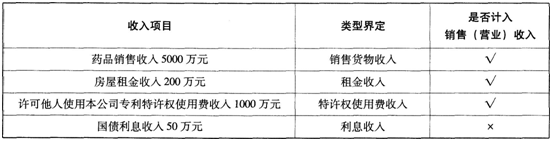

(1)药品销售收入5000万元,房屋租金收入200万元,许可他人使用本公司专利特许权使用费收入1000万元,国债利息收入50万元。

(2)捐赠支出90万元,其中通过具备法定资格的公益性社会组织向受灾地区捐款35万元、直接向丙大学捐款55万元;符合条件的广告费支出2100万元。

(3)全年会计利润总额为480万元。

假定:甲公司除上述已交代的内容外,无其他需要纳税调整的事项。

要求:

根据上述资料及企业所得税法律制度的有关规定,分别回答下列问题。

(1)计算甲公司2019年度企业所得税应纳税所得额时,准予扣除的捐赠支出。

(2)计算甲公司2019年度企业所得税应纳税所得额时,准予扣除的广告费支出。

(3)计算甲公司2019年度企业所得税应纳税额。

(1)药品销售收入5000万元,房屋租金收入200万元,许可他人使用本公司专利特许权使用费收入1000万元,国债利息收入50万元。

(2)捐赠支出90万元,其中通过具备法定资格的公益性社会组织向受灾地区捐款35万元、直接向丙大学捐款55万元;符合条件的广告费支出2100万元。

(3)全年会计利润总额为480万元。

假定:甲公司除上述已交代的内容外,无其他需要纳税调整的事项。

要求:

根据上述资料及企业所得税法律制度的有关规定,分别回答下列问题。

(1)计算甲公司2019年度企业所得税应纳税所得额时,准予扣除的捐赠支出。

(2)计算甲公司2019年度企业所得税应纳税所得额时,准予扣除的广告费支出。

(3)计算甲公司2019年度企业所得税应纳税额。

参考解析

解析:(1)①直接捐赠支出不得在计算企业所得税应纳税所得额时扣除,应纳税调增55万元。②“通过具备法定资格的公益性社会组织”向“受灾地区捐款”的“35万元”属于公益性捐赠;税法扣除限额=480×12%=57.6(万元),实际发生额35万元未超过税法扣除限额,据实扣除。

③准予扣除的捐赠支出为35万元。

(2)对医药制造企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除,超过部分,准予在以后纳税年度结转扣除。在本题中,销售(营业)收入=5000+200+1000=6200(万元),税法扣除限额=6200×30%=1860(万元),实际发生额2100万元超过税法扣除限额,在计算企业所得税应纳税所得额时准予按限额扣除1860万元,差额部分应进行纳税调增处理。

解析:销售(营业)收入主要包括企业所得税的销售货物收入、提供劳务收入、特许权使用费收入、租金收入。因此,对甲公司各项收入的分析如下:

(3)甲公司2019年度企业所得税应纳税所得额=480-50(国债利息收入调减额)+55(直接捐赠调增额)+(2100-1860)(广告费调增额)=725(万元);应纳税额=725×25%=181.25(万元)。

③准予扣除的捐赠支出为35万元。

(2)对医药制造企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除,超过部分,准予在以后纳税年度结转扣除。在本题中,销售(营业)收入=5000+200+1000=6200(万元),税法扣除限额=6200×30%=1860(万元),实际发生额2100万元超过税法扣除限额,在计算企业所得税应纳税所得额时准予按限额扣除1860万元,差额部分应进行纳税调增处理。

解析:销售(营业)收入主要包括企业所得税的销售货物收入、提供劳务收入、特许权使用费收入、租金收入。因此,对甲公司各项收入的分析如下:

(3)甲公司2019年度企业所得税应纳税所得额=480-50(国债利息收入调减额)+55(直接捐赠调增额)+(2100-1860)(广告费调增额)=725(万元);应纳税额=725×25%=181.25(万元)。

相关考题:

第 29 题 王某为甲有限责任公司的董事长和总经理,甲公司主要经营办公家具销售业务。任职期间,王某代理乙公司从国外进口一批办公家具并将其销售给丙公司。下列有关该行为说法正确的是( )。A.王某的行为违反了公司法律制度的规定B.甲公司可以决定将其从事上述行为所得收入收归本公司所有C.如果经过董事会同意的,王某可以从事以上的活动D.甲公司可以决定撤销王某的行为,但是不能将其取得的收入归入本公司

王某为有限责任公司的监事,甲公司主要经营办公家具销售业务。任职期间,王某代理乙公司从国外进口一批办公家具并将其销售给丙公司。下列有关该行为说法正确的是()A.王某的行为不违反了公司法律制度的规定B.甲公司可以决定将其从事上述行为所得收入收归本公司所有C.如果经过董事会同意的,王某可以从事以上的活动D.甲公司可以决定撤销王某的行为,但是不能将其取得的收入归入本公司

甲公司是一个制造企业.为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。目前甲公司的有关情况如下: (1)甲公司如果自行购嚣该设备,预计购置成本 2000万元。2年后该设备的变现价值预计为1100万元。税前营运成本每年80万元。 (2)甲公司和租赁公司的所得税率均为25%,投资项目的资本成本甲公司为12%。 要求:计算甲公司的税前损益平衡租金。

甲公司2000年获得一项外观涉及专利,乙公司未经甲公司许可,以生产经营为目的制造该专利产品。丙公司未经甲公司许可,以生产经营为目的所为的下列行为,哪些构成侵犯该专利的行为?A:使用乙公司制造的该专利产品B:销售乙公司制造的该专利产品C:许诺销售乙公司制造的该专利产品D:使用甲公司制造的该专利产品

甲公司为居民企业,主要从事建筑材料生产和销售业务。2019年有关经营情况如下:(1)建筑材料销售收入5000万元,生产设备出租收入60万元,国债利息收入1.5万元,存款利息收入0.8万元,存货盘盈0.2万元。(2)发生合理的劳动保护费支出2万元,因生产经营需要向金融企业借款利息支出3万元,直接向某大学捐赠1万元,经法院判决承担诉讼费用1.7万元。(3)购置符合规定的安全生产专用设备一台,该设备投资额600万元,当年即投入使用。(4)全年利润总额为500万元。已知:甲公司适用的企业所得税税率为25%。要求:根据上述资料和企业所得税法律制度的有关规定,分别回答下列问题(不考虑其他纳税调整事项):【问题1】甲公司2019年取得的各项收入中,哪些应当计入企业所得税应纳税所得额?【问题2】请计算业务(2)应调整的应纳税所得额。【问题3】请计算甲公司2019年企业所得税应纳税额。

甲企业为从事房地产经营开发的企业。20×8年10月1日,甲公司与乙公司签订租赁协议,约定将甲公司当日开发完成的一栋精装修的写字楼自当日起经营租赁给乙公司使用,租赁期为10年。该写字楼的造价为9000万元。20×8年12月31日,该写字楼的公允价值为9200万元。假设甲企业采用公允价值计量模式。

(2018年)甲公司为居民企业,主要从事医药制造与销售业务,2017年有关经营情况如下:(1)药品销售收入5000万元,房屋租金收入200万元,许可他人使用本公司专利取得特许权使用费收入1000万元,接受捐赠收入50万元。(2)缴纳增值税325万元,城市维护建设税和教育费附加32.5万元,房产税56万元,印花税3.9万元。(3)捐赠支出90万元,其中通过公益性社会组织向灾区捐款35万元、直接向丙大学捐款55万元。(4)符合条件的广告费支出2100万元。(5)全年会计利润总额为480万元。已知:公益性捐赠支出,在年度利润总额12%以内的部分,准予扣除;超过年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除;医药制造企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予加除。要求:根据上述资料,不考虑其他因素,分析回答下列小题。4.计算甲公司2017年度企业所得税应纳税所得额时,准予扣除的广告费支出是()万元。A.2100B.1815C.1560D.1860

(2019年)甲公司(增值税一般纳税人)主要从事卷烟的生产和销售业务,2019年10月有关经营情况如下:(1)甲公司向农民收购烟叶支付不含税价款80000元,价外补贴8000元。(2)委托乙公司将收购的烟叶加工成烟丝,支付不含税加工费31200元,乙公司同类同数量的烟丝不含税价格是200000元,甲公司收回后作为库存加工卷烟。已知,增值税税率为13%,烟丝的消费税税率为20%。要求:根据上述资料,不考虑其他因素,分析回答下列小题。4.甲公司委托乙公司加工烟丝应交消费税的下列计算中,正确的是()。A.80000×30%B.(80000+8000)×30%C.(80000+8000+31200)×30%D.200000×30%

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)要求:(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。(2)根据上表资料指出甲公司采用的主要分析法。

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:要求:评价甲公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。

以下不属于互联网药品B2B交易模式的是()A、医药制造企业与医药流通企业以及银行保险公司等通过网络结成相互的业务联系,通过网络完成医药产品的交易业务B、医药制造企业与政府机构以及银行保险公司等通过网络结成相互的业务联系,通过网络完成医药产品的交易业务C、医药流通企业与医疗机构以及银行保险公司等通过网络结成相互的业务联系,通过网络完成医药产品的交易业务D、医药制造企业与医疗机构以及银行保险公司等通过网络结成相互的业务联系,通过网络完成医药产品的交易业务

居民企业甲公司主要从事空调销售业务。2016年甲公司的销售(营业)收入为2000万元,其他收入为500万元,年度利润总额为600万元。2016年度甲公司实际支出的广告费和业务宣传费为400万元。甲公司申报缴纳2016年企业所得税时,未将下列收入计人应纳税所得额:(1)从境内居民企业乙有限责任公司分得的股息60万元:(2)依据法律代收的一项政府性基金30万元,该基金在当年未上缴财政。甲公司从乙有限责任公司分得的股息是否应计入应纳税所得额?简要说明理由。

居民企业甲公司主要从事空调销售业务。2016年甲公司的销售(营业)收入为2000万元,其他收入为500万元,年度利润总额为600万元。2016年度甲公司实际支出的广告费和业务宣传费为400万元。甲公司申报缴纳2016年企业所得税时,未将下列收入计人应纳税所得额:(1)从境内居民企业乙有限责任公司分得的股息60万元:(2)依据法律代收的一项政府性基金30万元,该基金在当年未上缴财政。计算甲公司在清算2016年企业所得税应纳税所得额时准予扣除的广告费和业务宣传费。

居民企业甲公司主要从事空调销售业务。2016年甲公司的销售(营业)收入为2000万元,其他收入为500万元,年度利润总额为600万元。2016年度甲公司实际支出的广告费和业务宣传费为400万元。甲公司申报缴纳2016年企业所得税时,未将下列收入计人应纳税所得额:(1)从境内居民企业乙有限责任公司分得的股息60万元:(2)依据法律代收的一项政府性基金30万元,该基金在当年未上缴财政。甲公司代收的政府性基金是否应计入应纳税所得额?简要说明理由。

问答题甲股份有限公司(以下简称甲公司)于2016年2月1日召开董事会会议,该次会议召开情况及讨论决议事项如下: (1)甲公司董事会的7名董事中有6名出席该次会议。其中,董事谢某因病不能出席会议,电话委托董事李某代为出席会议并行使表决权。 (2)甲公司与乙公司有业务竞争关系,但甲公司总经理胡某于2014年下半年擅自为乙公司从事经营活动,损害甲公司的利益,故董事会作出如下决定:解聘公司总经理胡某;将胡某为乙公司从事经营活动所得的收益收归甲公司所有。 (3)为完善公司经营管理制度,董事会会议通过了修改公司章程的决议,并决定从通过之日起执行。 要求:根据上述情况和《公司法》的有关规定,回答下列问题: (2)董事会作出解聘甲公司总经理的决定是否符合法律规定?简要说明理由。

问答题甲股份有限公司(以下简称甲公司)于2016年2月1日召开董事会会议,该次会议召开情况及讨论决议事项如下: (1)甲公司董事会的7名董事中有6名出席该次会议。其中,董事谢某因病不能出席会议,电话委托董事李某代为出席会议并行使表决权。

(2)甲公司与乙公司有业务竞争关系,但甲公司总经理胡某于2014年下半年擅自为乙公司从事经营活动,损害甲公司的利益,故董事会作出如下决定:解聘公司总经理胡某;将胡某为乙公司从事经营活动所得的收益收归甲公司所有。 (3)为完善公司经营管理制度,董事会会议通过了修改公司章程的决议,并决定从通过之日起执行。 要求:根据上述情况和《公司法》的有关规定,回答下列问题: (1)董事谢某电话委托董事李某代为出席董事会会议并行使表决权的做法是否符合法律规定?简要说明理由。

问答题甲股份有限公司(以下简称甲公司)于2006年2月1日召开董事会会议,该次会议召开情况及讨论决议事项如下:(1)甲公司董事会的7名董事中有6名出席该次会议。其中,董事谢某因病不能出席会议,电话委托董事李某代为出席会议并行使表决权。(2)甲公司与乙公司有业务竞争关系,但甲公司总经理胡某于2003年下半年擅自为乙公司从事经营活动,损害甲公司的利益,故董事会作出如下决定:解聘公司总经理胡某;将胡某为乙公司从事经营活动所得的收益收归甲公司所有。(3)为完善公司经营管理制度,董事会会议通过了修改公司章程的决议,并决定从通过之日起执行。根据上述情况和《公司法》的有关规定,回答下列问题:董事会作出解聘甲公司总经理的决定是否符合法律规定?简要说明理由。

问答题德国甲公司为汽车生产企业,某年5月,甲公司拟收购丙公司的厂房和流水线并将该整体资产与境内乙国有独资公司共同投资设立中外合资经营企业,主要业务为汽车生产。德国甲公司在与乙公司、丙公司协商后,拟订投资方案和合同中有关要点如下: (1)中外合资经营企业注册资本为2000万美元,甲公司出资1000万美元,其中包括:现金出资500万美元,收购的丙公司的资产出资500万美元。 (2)丙公司整体资产收购价款为500万美元,甲公司在中外合资经营企业营业执照颁发后半年内向甲企业支付280万美元.余款在1年内付清。 (3)中外合资经营企业成立后合营期限为20年。 (4)合营企业经营期满,企业全部固定资产无偿归中方所有,外方在经营期限内先行回收投资。 要求:根据上述内容及有关规定,分别回答以下问题。 (1)甲公司支付丙公司收购价款的期限是否符合规定?并说明理由。 (2)该中外合资经营企业是否必须约定合营期限? (3)约定的外方在经营期限内先行回收投资是否符合规定?并说明理由。

问答题甲股份有限公司(以下简称甲公司)于2006年2月1日召开董事会会议,该次会议召开情况及讨论决议事项如下:(1)甲公司董事会的7名董事中有6名出席该次会议。其中,董事谢某因病不能出席会议,电话委托董事李某代为出席会议并行使表决权。(2)甲公司与乙公司有业务竞争关系,但甲公司总经理胡某于2003年下半年擅自为乙公司从事经营活动,损害甲公司的利益,故董事会作出如下决定:解聘公司总经理胡某;将胡某为乙公司从事经营活动所得的收益收归甲公司所有。(3)为完善公司经营管理制度,董事会会议通过了修改公司章程的决议,并决定从通过之日起执行。根据上述情况和《公司法》的有关规定,回答下列问题:董事会作出修改公司章程的决议是否符合法律规定?简要说明理由。

问答题甲股份有限公司(以下简称甲公司)于2006年2月1日召开董事会会议,该次会议召开情况及讨论决议事项如下:(1)甲公司董事会的7名董事中有6名出席该次会议。其中,董事谢某因病不能出席会议,电话委托董事李某代为出席会议并行使表决权。(2)甲公司与乙公司有业务竞争关系,但甲公司总经理胡某于2003年下半年擅自为乙公司从事经营活动,损害甲公司的利益,故董事会作出如下决定:解聘公司总经理胡某;将胡某为乙公司从事经营活动所得的收益收归甲公司所有。(3)为完善公司经营管理制度,董事会会议通过了修改公司章程的决议,并决定从通过之日起执行。根据上述情况和《公司法》的有关规定,回答下列问题:董事会作出将胡某为乙公司从事经营活动所得的收益收归甲公司所有的决定是否符合法律规定?简要说明理由。

多选题王某为甲有限责任公司的董事长和总经理,甲公司主要经营办公家具销售业务。任职期间,王某代理乙公司从国外进口-批办公家具并将其销售给丙公司。下列有关该行为说法正确的有()。A王某的行为违反了公司法律制度的规定B甲公司可以决定将其从事上述行为所得收入收归本公司所有C如果经过董事会同意的,王某可以从事以上的活动D甲公司可以决定撤销王某的行为,但是不能将其取得的收入归入本公司

问答题甲公司是一个制造业企业,其每股收益为0.6元/股,预期股利增长率为6%,股票价格为15元/股,公司拟采用相对价值评估模型中的市盈率估值模型对股权价值进行评估,假设制造业上市公司中,股利支付率和风险与甲公司类似的有3家,相关资料如下:使用修正平均市盈率法计算甲公司的每股股权价值。

单选题(二)甲公司主要从事卷烟的生产和销售业务,是增值税的一般纳税人,2019 年9月有关经营情况如下:(1)甲公司向农民收购烟叶支付不含税价款80000元,价外补贴8000元。(2)委托乙公司将收购的烟叶加工成烟丝,支付不含税加工费31200元,乙公司同类同数量的烟丝不含税价格是200000元,甲公司收回后作为库存加工卷烟。已知,烟叶税税率为20%,增值税税率为13%,烟丝的消费税税率为30%。要求:根据上述资料,不考虑其他因素,分析回答下列小题。甲公司委托乙公司加工烟丝应交消费税的下列计算列式中,正确的是( )A80000x30%B(80000+8000)x30%C(80000+ 8000+31200)x30%D200000x30%