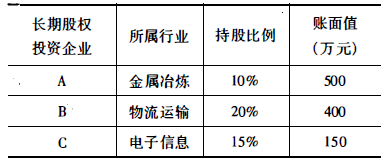

现在因为经济行为需要评估甲公司股东权益价值,截至评估基准日甲公司长期股权投资共3家,如下表所示。经甲公司相关人员协调确认,上述被投资单位均不能配合进行单独评估。评估专业人员通过调查获取被投资单位的基本信息汇总如下:(1)A公司最近主营业务连年亏损,截至评估基准日账面资产合计5000万元,负债合计4000万元。据估算,流动资产、固定资产、负债评估基本无增减值变化,土地使用权评估可增值约300万元,评估基准日净账面资产价值1000万元,评估价值为1300万元。问:对A公司应采用什么评估方法?其评估价值、评估增值率分别为多少?(2)B公司业务稳定且用户满意度高,截至评估基准日账面净资产合计1500万元,无负债,近三年主营业务净利润分别为250万元、270万元、300万元。预测未来年均收益280万元,折现率取10%。问:对B公司应采用什么评估方法?其评估价值、评估增值率分别为多少?(3)C公司设立不足一年,截至评估基准日账面资产合计900万元,无负债,无收入,实收资本1000万元。问:对C公司应采用什么评估方法?其在甲公司中的评估价值、评估增值率分别为多少?

现在因为经济行为需要评估甲公司股东权益价值,截至评估基准日甲公司长期股权投资共3家,如下表所示。

经甲公司相关人员协调确认,上述被投资单位均不能配合进行单独评估。评估专业人员通过调查获取被投资单位的基本信息汇总如下:

(1)A公司最近主营业务连年亏损,截至评估基准日账面资产合计5000万元,负债合计4000万元。据估算,流动资产、固定资产、负债评估基本无增减值变化,土地使用权评估可增值约300万元,评估基准日净账面资产价值1000万元,评估价值为1300万元。

问:对A公司应采用什么评估方法?其评估价值、评估增值率分别为多少?

(2)B公司业务稳定且用户满意度高,截至评估基准日账面净资产合计1500万元,无负债,近三年主营业务净利润分别为250万元、270万元、300万元。预测未来年均收益280万元,折现率取10%。

问:对B公司应采用什么评估方法?其评估价值、评估增值率分别为多少?

(3)C公司设立不足一年,截至评估基准日账面资产合计900万元,无负债,无收入,实收资本1000万元。

问:对C公司应采用什么评估方法?其在甲公司中的评估价值、评估增值率分别为多少?

经甲公司相关人员协调确认,上述被投资单位均不能配合进行单独评估。评估专业人员通过调查获取被投资单位的基本信息汇总如下:

(1)A公司最近主营业务连年亏损,截至评估基准日账面资产合计5000万元,负债合计4000万元。据估算,流动资产、固定资产、负债评估基本无增减值变化,土地使用权评估可增值约300万元,评估基准日净账面资产价值1000万元,评估价值为1300万元。

问:对A公司应采用什么评估方法?其评估价值、评估增值率分别为多少?

(2)B公司业务稳定且用户满意度高,截至评估基准日账面净资产合计1500万元,无负债,近三年主营业务净利润分别为250万元、270万元、300万元。预测未来年均收益280万元,折现率取10%。

问:对B公司应采用什么评估方法?其评估价值、评估增值率分别为多少?

(3)C公司设立不足一年,截至评估基准日账面资产合计900万元,无负债,无收入,实收资本1000万元。

问:对C公司应采用什么评估方法?其在甲公司中的评估价值、评估增值率分别为多少?

参考解析

解析:(1)A公司属重资产类且近期盈利不佳,通常可对资产负债表做分析,采用资产负债表分析法评估,估算固定资产及无形资产可能产生的增减值。

评估价值=1300×10%=130(万元)

评估减值=500-130=370(万元)

增值率=370+500×100%=-74%

(2)B公司属轻资产类且近期盈利较好,可以结合其历年财务报表及尽职调查情况采用简单收益法评估。

B公司股东权益价值=280+10%=2800(万元)

甲企业持有股权的评估价值=2800×20%=560(万元)

评估增值=560-400=160(万元)

增值率=160+400×100%=40%

(3)C公司设立较短且尚未开展业务,如简单按其账面净资产计算股权则会有约10%的减值,不符合对处于开办期内的新公司股权价值的公允判断,因此甲企业持有其15%股权按其实收资本计算股权评估价值为150万元,评估元增减值变化。

评估价值=1300×10%=130(万元)

评估减值=500-130=370(万元)

增值率=370+500×100%=-74%

(2)B公司属轻资产类且近期盈利较好,可以结合其历年财务报表及尽职调查情况采用简单收益法评估。

B公司股东权益价值=280+10%=2800(万元)

甲企业持有股权的评估价值=2800×20%=560(万元)

评估增值=560-400=160(万元)

增值率=160+400×100%=40%

(3)C公司设立较短且尚未开展业务,如简单按其账面净资产计算股权则会有约10%的减值,不符合对处于开办期内的新公司股权价值的公允判断,因此甲企业持有其15%股权按其实收资本计算股权评估价值为150万元,评估元增减值变化。

相关考题:

被评估企业甲公司在评估基准日前4年以300万元设备投资于乙公司,该项投资占公司总股本的30%,双方约定合营期为10年,合营期满,甲公司收回用于投资的设备的可变现价值。经调查,乙公司的生产经营一直较为稳定,甲公司该项投资前4年的每年收益率都保持在20%,评估基准日后预计每年收益率可以保持在15%的水平上,预计合营期满后甲公司投入的设备的变现价值约为30万元,折现率为12%,则甲公司拥有乙公司的股权价值为( )万元。A.141.11B.220.80C.173.08D.200.22

现因经济行为需要评估甲公司股东权益价值,截至评估基准日2019年12月31日,甲公司长期股权投资共3家,如下表所示。经甲公司相关人员协调确认,上述被投资单位均不能配合进行单独评估。(计算结果取整数) 评估专业人员通过调查获取被投资单位的基本信息及评估方法汇总如下:要求: (1)A公司长期股权投资评估值是否正确?若不正确,说明理由并给出正确结果。 (2)B公司长期股权投资评估值是否正确?若不正确,说明理由并给出正确结果。 (3)C公司长期股权投资评估值是否正确?若不正确,说明理由并给出正确结果。

股份有限公司2016年通过发行股份收购了非同一控制企业乙有限责任公司的100%股权,收购时乙公司股东权益的账面价值为34 000万元,甲公司的收购成本为270 000万元,合并对价均摊的乙公司可辨认净资产公允价值为38 000万元,甲公司形成了232 000万元并购商誉,因乙公司财务业绩达不到预期,甲公司需在编制2018财务报告时进行商誉减值测试,为此甲公司委托丙资产评估机构提供相应的评估服务。资产评估报告正文的部分内容摘录如下: 一、绪言(略) 二、委托人、被评估单位(或产权持有单位)和资产评估委托合同约定的其他报告使用人概况(略) 三、评估目的 本次评估目的为确定乙公司股东权益在评估基准日的市场价值,为甲公司进行商誉减值测试提供价值参考。 四、评估对象和评估范围 本次评估对象为乙公司的全部股东权益,评估范围为乙公司的全部资产和负债。详见委托人提供的《资产评估申报表》。委托评估的对象和评估范围与此次评估服务经济行为涉及的评估对象与范围一致。 五、价值类型 本次评估采用的价值类型为市场价值。市场价值是在适当的市场条件下自愿买方和自愿卖方在各自理性行事且未受任何强迫的情况下评估对象在评估基准日进行公平交易的价值估计数额。 六、评估基准日 本次评估基准日为2018年12月31日。 七、评估依据 1.《资产评估基本准则》 2.《资产评估执业准则——资产评估报告》 3.《资产评估执业准则——资产评估程序》 4.《资产评估执业准则第8号——资产减值》 5.《国际评估准则500——金融工具》 6.《以财务报告为目的的评估指南》 八、评估方法(略) 九、评估程序实施过程和情况 十、评估假设(略) 十一、评估结论 根据收益法评估,被评估企业股东权益的财务价值为63 000万元,评估值为241 000万元,增值率282.54%,因被评估企业股东权益的评估结果大于其账面价值,被评估企业商誉不减值。 十二、特别事项说明(略) 十三、资产评估报告使用限制说明 十四、资产评估报告日 十五、资产评估师(李明)签名和资产评估机构印章 要求:请列出评估报告存在的问题,并说明理由。

甲有限责任公司包括两个长期投资企业A公司和B公司,现投资人需要对甲公司进行产权转让目的的评估,则评估对象界定为( )。A.甲公司的股权B.甲公司的各单项资产和负债C.A公司的股权D.B公司的股权

甲公司拟收购乙公司的25%股权,委托资产评估公司评估,为收购股权提供价值参考,评估基准日为2017年6月30日,评估对象为乙公司25%股权价值,评估范围是乙公司全部资产及相关负债,价值类型为持续经营前提下的市场价值。资产评估公司如期出具了资产评估报告。 问题: (1)确定资产评估基准日体现的是什么原则? (2)资产评估主体及客体分别是什么?

甲公司欲收购乙公司的全部股权,委托丙资产评估公司对乙公司进行资产评估。甲公司拟了解在收购后乙公司能为其创造的价值,并以此作为确定收购价的参考,则在评估业务中,丙公司需要评估乙公司股权的( )。A.市场价值B.投资价值C.清算价值D.在用价值

甲公司是一家机械制造企业,为实施供给侧结构性改革,实现“三去一降一补”目标,甲公司股东与债权人商议拟对甲公司实施债转股,委托某资产评估机构对公司股东全部权益进行评估,评估基准日为2017年12月31日,价值类型为市场价值。评估基准日甲公司有3项对外股权投资具体情况如表1所示:长期股权投资情况统计表 单位:万元资产评估专业人员拟对C公司采用企业价值评估程序进行整体评估(单独评估),对A公司和B公司不进行单独评估,而是采用简化的评估程序,即按被投资企业经审计后的资产负债表上的净资产数额与甲公司应占份额确定长投评估价值。C公司为一家设计公司,资产评估人员对C公司分别采用资产基础法和收益法进行评估,采用资产基础法评估时,以审计后的资产负债表列示的全部资产和负债作为评估范围。股东全部权益评估价值为13000万元。采用收益法评估时,股东全部权益评估价值为22000万元,甲公司总部为C公司提供的服务成本在评估基准日现值为2000万元,在C公司盈利预测中未考虑这部分费用。B公司是一家盈利性比较稳定的企业,且一直对股东分红,近三年甲公司每年均能从B公司收到500万元分红款,预计未来将继续保持此水平。B公司股权资本成本为10%,该投资分红免征所得税。甲公司房屋评估明细表中有一栋办公楼,账面价值为1000万元,现对外出租,资产评估人员采用收益法对该房地产进行评估时,评估值为3500万元,在无形资产——土地使用权明细表中,该办公楼对应土地使用权账面价值为500万元,评估值为2000万元。资产评估专业人员了解到,甲公司因材料质量问题,与其供应商发生纠纷,要求该供应商赔偿经济损失500万元,该供应商不认可,甲公司已在评估基准日后提起诉讼,目前法院已受理,该事项未在基准日报表中反映。资产评估人员根据已完成的相关工作,得到了资产基础法评估结果的相关数据,详见表2:评估结果汇总表要求:、长期股权投资评估程序是否合理说明理由。、分析说明长期股权投资评估方法及评估结论的确定方式,并计算评估值。、估算甲公司资产基础法的评估结果。

甲公司是一家机械制造企业,为实施供给侧结构性改革,实现“三去一降一补”目标,甲公司股东与债权人商议拟对甲公司实施债转股,委托某资产评估机构对公司股东全部权益进行评估,评估基准日为2017年12月31日,价值类型为市场价值。评估基准日甲公司有3项对外股权投资具体情况如表1所示:长期股权投资情况统计表 单位:万元资产评估专业人员拟对C公司采用企业价值评估程序进行整体评估(单独评估),对A公司和B公司不进行单独评估,而是采用简化的评估程序,即按被投资企业经审计后的资产负债表上的净资产数额与甲公司应占份额确定长投评估价值。C公司为一家设计公司,资产评估人员对C公司分别采用资产基础法和收益法进行评估,采用资产基础法评估时,以审计后的资产负债表列示的全部资产和负债作为评估范围。股东全部权益评估价值为13000万元。采用收益法评估时,股东全部权益评估价值为22000万元,甲公司总部为C公司提供的服务成本在评估基准日现值为2000万元,在C公司盈利预测中未考虑这部分费用。B公司是一家盈利性比较稳定的企业,且一直对股东分红,近三年甲公司每年均能从B公司收到500万元分红款,预计未来将继续保持此水平。B公司股权资本成本为10%,该投资分红免征所得税。甲公司房屋评估明细表中有一栋办公楼,账面价值为1000万元,现对外出租,资产评估人员采用收益法对该房地产进行评估时,评估值为3500万元,在无形资产——土地使用权明细表中,该办公楼对应土地使用权账面价值为500万元,评估值为2000万元。资产评估专业人员了解到,甲公司因材料质量问题,与其供应商发生纠纷,要求该供应商赔偿经济损失500万元,该供应商不认可,甲公司已在评估基准日后提起诉讼,目前法院已受理,该事项未在基准日报表中反映。资产评估人员根据已完成的相关工作,得到了资产基础法评估结果的相关数据,详见表2:评估结果汇总表要求: 、长期股权投资评估程序是否合理?说明理由。 、分析说明长期股权投资评估方法及评估结论的确定方式,并计算评估值。 、估算甲公司资产基础法的评估结果。

甲公司委托了乙资产评估机构对其股权价值进行评估,已知甲公司名下分别持有三家公司的长期股权投资。截至基准日,对A公司刚刚投资,投资占比10%,A公司账面净资产为2100万元,甲对其长期股权投资的账面成本是200万元;持有B公司已有2年,投资占比15%,B公司账面净资产为8000万元,甲对其长期股权投资的账面成本是6000万元。由于B公司盈利一直较为稳定且收益良好,每年甲公司都能收到分红500万元。C公司是一家设计公司,甲对其投资多年且占比75%,C公司净资产为10000万元,甲对其长期股权投资的账面成本为4500万元。 评估专业人员对A和B公司都未进行单独评估,直接以甲对其确认的账面价值确认为A和B公司的评估值,对C公司分别用资产基础法和收益法进行了单独评估,用资产基础法对C公司的评估结果为18000万元,用收益法对C公司的未来预计收益折现到基准日的现值是22000万元。 此外,甲公司另有一座房产,账面价值1000万元,如果以其目前市场平均租金收益来折现则评估结果为3500万元,对应的还有一宗土地使用权,账面价值500万元,经评估专业人员评估其市场价值为2000万元。除此之外,目前甲公司因为生产商品的材料质量问题与供应商发生诉讼纠纷,向供应商索赔500万元,甲公司已起诉且法院已经受理,但尚无结论。已知折现率为10%,甲公司基准日财务报表上资产合计18000万元,负债合计6000万元。 要求: (1)乙资产评估机构对三家公司的长期股权投资的评估程序是否合理并说明理由。 (2)请分析对三家被投资单位长期股权投资的评估方法,确定最终的评估结论,并分别计算评估值。 (3)请用资产基础法评估甲公司的股权价值。