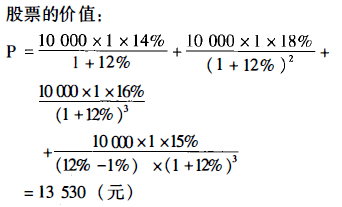

对某企业进行评估,它拥有A股份公司非上市股票10000股,每股面值1元。在持有期间,每年每股收益率分别为14%、18%、16%,从第四年开始,每股收益率将保持在15%,且今后每年按照1%的比例递增,折现率为12%,试确定股票的价值为()元。A. 13 530 B. 15 000C. 14 090 D. 12 526

对某企业进行评估,它拥有A股份公司非上市股票10000股,每股面值1元。在持有期间,每年每股收益率分别为14%、18%、16%,从第四年开始,每股收益率将保持在15%,且今后每年按照1%的比例递增,折现率为12%,试确定股票的价值为()元。

A. 13 530

B. 15 000

C. 14 090

D. 12 526

B. 15 000

C. 14 090

D. 12 526

参考解析

解析:此题属于分段型股利政策下股票价值评估。第一段分别将各年的股利收入折现相加,第二段属于红利增长型股利政策下股价的评估。然后将两段的收益现值相加。

相关考题:

某投资者准备投资购买一种股票,目前股票市场上有三种股票可供选择: 甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元,甲股票的必要收益率为15%; 乙股票目前的市价为8元,该公司刚刚支付的股利为每股0.8元,预计第一年的股利为每股1元,第二年的每股股利为1.02元,以后各年股利的固定增长率为3%,乙股票的必要收益率为14%; 丙股票每年支付固定股利1.2元,目前的每股市价为13元,丙股票的必要收益率为12%。 要求(1)为该投资者做出应该购买何种股票的决策(2)投资者打算长期持有该股票,计算投资者购入该种股票的持有期年均收益率(3)投资者持有3年后以9元的价格出售,计算投资者购入该种股票的持有期年均收益率(4)如果甲股票的β系数为1.4,乙股票的β系数为1.2,投资者按照目前的市价,同时投资购买甲、乙两种股票各200股,计算该投资组合的β系数。 已知:(P/F,14%,1)=0.8772,(P/F,14%,2)=0.7695,(P/F,14%,3)=0.6750 (P/F,15%,1)=0.8696,(P/F,15%,2)=0.7561,(P/F,15%,3)=0.6575 (P/F,16%,1)=0.8621,(P/F,16%,2)=0.7432,(P/F,16%,3)=0.6407 (P/F,18%,1)=0.8475,(P/F,18%,2)=0.7182,(P/F,18%,3)=0.6086

甲评估机构于2009年1月对A公司进行评估,A公司拥有B公司发行的非上市普通股20 万股,每股面值1元。经评估人员预测,评估基准日后该股票第1年每股收益率为5%,第2年每股收益率为8%,第3年每股收益率为10%,从第4年起,因生产、销售步入正轨,专利产品进入成熟期,因此每股收益率可达12%,而从第6年起,B公司每年终了将把税后利润的809用于股利分配,另20%用于公司扩大再生产,B公司净资产收益率将保持在15%的水平上。 无风险报酬率为4%,风险报酬率为6%,评估基准日为2009年1月1日。 要求: 计算A公司所拥有的8公司股票的评估值(最终结果以万元为单位,小数点后保留两位)。

(一)甲评估机构于2005年1月对A公司进行评估,A公司拥有B公司发行的非上市普通股200万股,每股面值1元。经评估人员预测,评估基准日后该股票第一年每股收益率为5%,第二年每股收益率为8%,第三年每股收益率为l0%,从第四年起,因生产、销售步入正轨,专利产品进入成熟期,因此每股收益率可达l2%,而且从第六年起,B公司每年年终将把税后利润的80%用于股利分配,另20%用于公司扩大再生产,B公司净资产收益率将保持在15%的水平上。如果无风险报酬率为4%,风险报酬率为6%,评估基准日为2005年1月1日,求A公司所拥有的B公司股票的评估值。(要求:最终结果以万元为单位,小数点后保留两位。)

受托对某企业进行评估,账面债券投资100000元,系A企业发行3年期一次性还本付息非上市债券,年利率10%,单利计息,评估时点距到期日两年。股票投资600000元,其中上市普通股30万股,为B企业发行,每股面值1元,评估基准日收盘价15元。非上市普通股20万股,每股面值1元,系C企业发行,每年股票收益率13%。已知C企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。优先股1000股,每股面值100元,系D企业发行,股息率为年息18%。已知A企业债券风险报酬率为2%,B、C、D三家企业的股票风险报酬率均为4%,国库券利率为10%。(1)试评估该企业非上市债券的价值。(2)试评估该企业上市股票的价值。(3)试评估该企业非上市股票的价值。(4)试评估该企业优先股的价值。

评估对象为非上市普通股,每股面值1元,共计10万股。在评估基准日之前,每年的收益率一直保持在18%左右,预计在评估基准日以后该股票的各年收益率都保持在15%左右,假设银行贴现率为4%,无风险报酬率为3%,风险报酬率为7%,则该股票的评估值为( )万元。A.150000B.180000C.163636.36D.136363.64

被评估公司A拥有另一股份公司8非上市普通股股票10_万股,每股面值1元。在持有期间,每年股利收益率均在15%左右。评估人员对B股份公司进行调查分析,为前3年保持15%收益率是有把握的;第4年公司的一套大型先进生产线将交付使可使收益率提高5个百分点,并将持续下去。评估时的安全利率为3%,因为B股份公司是风险投资企业,所以风险利率确定为9%,折现率为12%,则B之份公司非流通股票的评估值接近于( )元。A.285300B.321327C.154664D.385451

某电力企业发行非上市法人股10万股,每股面值2元.自发行至今,该企业每年股票收益率保持为15%,并预计将来可保持12%的红利分配水平,经测定折现率为9%,评估该企业持有的股票价值(). A、33.33万元B、25万元C、26.67万元D、16万元

某股份公司下一年预期支付的每股股利为1元,再下一年预期支付每股股利为2元,以后,股利将按每年8%的速度增长.另假设该公司的必要收益率为10%,试计算该公司股票的内在价值.如果公司股票现实价格为87.41元,请计算其内部收益率。

被评估公司A拥有另一股份公司B非上市普通股股票10万股,每股面值1元。在持有期间,每年股利收益率均在15%左右。评估人员对B股份公司进行调查分析,认为前3年保持15%收益率是有把握的;第4年公司的一套大型先进生产线将交付使用,可使收益率提高5个百分点,并将持续下去。评估时的安全利率为3%,因为B股份公司是风险投资企业,所以风险利率确定为9%,折现率为12%,则B股份公司非流通股票的评估值接近于( )元。A.285300B.321327C.154664D.385451

某资产评估公司受托对A公司进行资产评估。A公司拥有某非上市公司的普通股股票1000 000股,每股面值1元,在持有股票期间,每年股票收益率在10%左右。股票发行企业每年以净利润的50% 用于发放股利,其余50%用于追加投资。根据评估专业人员对股票发行企业经营状况的调查分析,认为该行业具有发展前途,该企业具有较强的发展潜力。经过分析后认为,股票发行企业至少可保持5%的发展速度,净资产利润率将保持在15%的水平,无风险报酬率为5%(国债利率),风险报酬率为4% ,则确定的折现率为9%。<1> 、计算该股票的评估值。

甲评估机构于2005年1月对A公司进行评估,A公司拥有B公司发行的非上市普通 股200万股,每股面值1元。经评估人员预测,评估基准日后该股票第一年每股收益率为5%,第二年 每股收益率为8%,第三年每股收益率(每股股利与每股面值的比例)为10%,从第四年起,因生产、 销售步入正轨,专利产品进入成熟期,因此每股收益率可达12%,而且从第六年起,B公司每年年终 将把税后利润的80%用于股利分配,另20%用于公司扩大再生产,B公司净资产收益率将保持在15%的 水平上。如果无风险报酬率为4%,风险报酬率为6%,评估基准日为2005年1月1日。【要求】求A公司所拥有的B公司股票的评估值

某资产评估公司受托对D企业进行资产评估。D企业拥有的某非上市公司的普通股股票20万股,每股面值1元,在持有期间,每年股票收益率在12%左右。据调查,股票发行公司每年以净利润40%作为留存收益,股票发行企业至少可保持3%的发展速度,净资产收益率保持在13%的水平,无风险报酬率为4%,风险报酬率为4%,该股票评估值为( )。(计算结果取整数)A.756113B.946121C.857143D.659111

被评估企业甲拥有乙企业发行的优先股100万股,每股面值10元,股息率为12%。根据评估人员调查,乙企业的资产收益率每年都在16%左右,并可持续下去。被评估企业甲计划在评估基准日后第五年年末新上一个大型项目,到时将所持有的乙企业的股票出让,预计出让价为每股18元,若折现率为10%,被评估企业甲持有的乙企业股票的评估值最接近于( )。A、1121万元B、1320万元C、1573万元D、1980万元

某资产评估公司受托对A公司的资产进行评估,A公司拥有B公司非上市交易的普通股股票20万般,每股面值1元。在持有期间,每年股利收益均在15%左右。评估人员对发行股票公司进行调查分析后认为,前3年可保持15%的收益率;从第4年起,一套大型先进生产线交付使用后,可使收益率提高5个百分点,并将在以后保持此水平。评估时国库券利率为4%,假定该股份公司是公用事业单位,其风险报酬率确定为2%,折现率为6%,该股票评估值为多少?

某评估公司受托对D企业进行资产评估,D企业其拥有某非上市公司的普通股 股票20万股,每股面值1元,在持有股票期间,每年股票收益率在12%左右。股票发行企业每年以净 利润的60%用于发放股利,其余40%用于追加投资。根据评估人员对企业经营状况的调查分析,认为 该行业具有发展前途,该企业具有较强的发展潜力。经过分析后认为,股票发行企业至少可保持3%的发展3n速度,净资产收益率将保持在16%的水 平,无风险报酬率为4%,风险报酬率为4%,则确定的折现率为8%。【要求】计算该股票评估值。

红叶评估公司受托对某公司甲进行评估,甲公司拥有乙公司非上市普通股股票10万股,每股面值1元。在持有期间,每年股利收益率均在15%左右。评估人员对该乙公司进行调查分析,认为前3年保持15%收益率是有把握的;第4年乙公司的一套大型先进生产线将交付使用,可使收益率提高5个百分点,并将持续下去。评估时的安全利率为3%,因为乙公司是风险投资企业,所以风险利率确定为9%,折现率为12%,则甲公司持有的乙公司的股票的评估值为( )元。A. 285300 B. 321327 C. 154660 D. 385451

甲评估机构于2009年1月对A公司进行评估,A公司拥有B公司发行的非上市普通股200万股,每股面值1元。经评估人员预测,评估基准日后该股票第一年每股收益率为5%,第二年每股收益率为8%,第三年每股收益率为10%,从第四年起,因生产、销售步入正轨,专利产品进入成熟期,因此每股收益率可达12%,而且从第六年起,B公司每年终了将把税后利润的80%用于股利分配,另20%用于公司扩大再生产,B公司净资产收益率将保持在15%的水平上。如果无风险报酬率为4%,风险报酬率为6%,评估基准日为2009年1月1日。<1> 、求A公司所拥有的B公司股票的评估值。(最终结果以万元为单位,小数点后保留两位)

甲评估机构于2009年1月对A公司进行评估,A公司拥有B公司发行的非上市普通股200万股,每股面值1元。经评估人员预测,评估基准日后该股票第一年每股收益率为5%,第二年每股收益率为8%,第三年每股收益率为10%,从第四年起,因生产、销售步入正轨,专利产品进入成熟期,因此每股收益率可达12%,而且从第六年起,B公司每年终了将把税后利润的80%用于股利分配,另20%用于公司扩大再生产,B公司净资产收益率将保持在15%的水平上。如果无风险报酬率为4%,风险报酬率为6%,评估基准日为2009年1月1日,求A公司所拥有的B公司股票的评估值。(最终结果以万元为单位,小数点后保留两位)

甲公司拥有乙公司非上市普通股股票20万股,每股面值1元。在持有期间,每年股利收益率均在12%左右。评估人员对该乙公司进行调查分析,认为前3年可保持12%收益率;第4年乙公司的一套大型先进生产线将交付使用,可使收益率提高3个百分点,并将持续下去。评估时的国库券利率为4%,乙公司是风险投资企业,风险利率确定为6%,折现率为10%,则甲公司持有的乙公司的股票的评估值最接近()元。A.285100 B.293200C.235720 D.359670

假设预期某企业每年的分红额不变,每年每股固定分红2.4元(期限永续),折现率为15%,试确定该股票内在价值;假设该企业第1年每股分红为2.4元,余下年份每年每股分红以每年8%增长率增长(期限永续),试确定该股票内在价值。

若预计某公司股票今年末将分红每股0.80元,以后每年末的分红将按3%的增长率逐年递增。若股东要求的必要收益率为8%,则该公司股票目前合理价格为()A、每股18元B、每股14元C、每股16元D、每股12元

某评估公司受托对D企业进行资产评估,D企业其拥有非上市公司的普通股股票20万股,每股面值1元,在持有股票期间,每年股票收益率在12%左右。股票发行企业每年以净利润的60%用于发放股利,其余40%用于追加投资。根据评估人员对企业经营状况的调查分析,认为该企业具有发展前途,该企业具有较强的发展潜力。经过分析认为,股票发行企业好可以保持3%的发展速度,净资产收益率将保持在16%的水平,无风险报酬率为4%,风险报酬率为4%。请你计算该股票的评估值。

被评估企业甲拥有乙企业发行的优先股100万股,每股面值10元,股息率为12%。根据评估人员调查,乙企业的资产收益率每年都在16%左右,并可持续下去。被评估企业甲计划在评估基准日后第五年年末新上一个大型项目,到时将所持有的乙企业的股票出让,预计出让价为每股18元,若折现率为10%,则被评估企业甲持有的乙企业股票的评估值最接近于( )万元。A、1121B、1320C、1573D、1980

受托对某公司进行评估,其拥有另一股份公司非上市普通股股票10万股,每股面值1元。在持有期间,每年股利收益率均在,15%左右。评估人员对该股份公司进行调查分析,认为前4年保持15%收益率是有把握的;第5年,公司的一套大型先进生产线将交付使用,可使收益率提高3个百分点,并将持续下去。评估时的国库券利率为4%,因为该公司是风险投资企业,所以风险利率确定为12%,折现率为10%,则该股票的评估值为()元。A、112993B、124386C、134520D、154664

问答题假设预期某企业每年的分红额不变,每年每股固定分红2.4元(期限永续),折现率为15%,试确定该股票内在价值;假设该企业第1年每股分红为2.4元,余下年份每年每股分红以每年8%增长率增长(期限永续),试确定该股票内在价值。

单选题被评估资产为某一股份公司非上市股票10000股,每股面值为l元,账面价格为每股2.5元。该股票过去每年股息为0.25元/股,经评估人员分析,该公司每年将70%的净利润用于股利分配,30%的净利润用于扩大再生产,该公司的股本收益率可以保持在10%的水平上。评估时银行1年期存款利率为6%,确定风险报酬率为5%。该批股票的评估价值为( )A22727元B25000元C30000元D31250元

单选题被评估企业拥有某公司的非上市普通股100万股,每股面值1元,持有期间每年的收益率为20%左右。经评估专业人员了解分析,稳健估计,预测今后若干年内收益率可以保持在15%左右,折现率为10%。若不再考虑其他因素,则该股票评估值为( )万元。A100B150C200D250