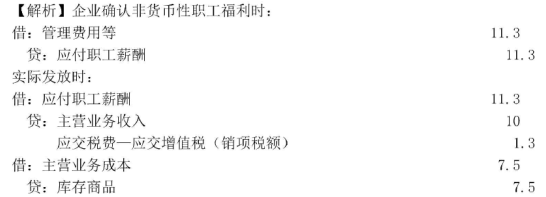

(2016年)某企业为增值税一般纳税人。2019年12月25日,向职工发放一批自产的空气净化器作为福利,该批产品售价为10万元,生产成本为7.5万元,按计税价格:计算的增值税销项税额为1.3万元。不考虑其他因素,该笔业务应确认的应付职工薪酬为( )万元。A.7.5B.11.3C.10D.9.1

(2016年)某企业为增值税一般纳税人。2019年12月25日,向职工发放一批自产的空气净化器作为福利,该批产品售价为10万元,生产成本为7.5万元,按计税价格:计算的增值税销项税额为1.3万元。不考虑其他因素,该笔业务应确认的应付职工薪酬为( )万元。

A.7.5

B.11.3

C.10

D.9.1

B.11.3

C.10

D.9.1

参考解析

解析:

相关考题:

某饮料生产企业为增值税一般纳税人,年末将本企业生产的一批饮料发给职工作为福利。该饮料市场售价为12万元(不含增值税),增值税适用税率为17%,实际成本为10万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为( )万元。 A.10 B.11.7 C.12 D.14.O4

某饮料生产企业为增值税一般纳税人,年末将本企业生产的一批饮料发放给职工作为福利。该饮料市场售价为12万元(不含增值税),增值税适用税率为17%,实际成本为10万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为( )。A.10 B.11.7 C.12 D.14.04

(2010年考试真题)某饮料生产企业为增值税一般纳税人,年末将本企业生产的一批饮料发放给职工作为福利。该饮料市场售价为12万元(不含增值税),增值税适用税率为17%,实际成本为10万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为( )万元。A.10B.11.7C.12D.14.04

某饮料生产企业为增值税一般纳税人,年末将本企业生产的一批饮料发放给职工作为福利。该饮料市场售价为12万元(不含增值税),增值税适用税率为17%,实际成本为10万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为( )。A.10B.11.7C.12D.14.04

某饮料生产企业为增值税一般纳税人,年末将本企业生产的一批饮料发放给职工作为非货币性福利。该饮料市场售价为100万元(不含增值税),增值税适用税率为17%,实际成本为60万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为()万元。A.100B.77C.1 17D.60

(2014年)2019年10月,某企业将自产的300台空调作为福利发放给职工,每台成本为0.18万元,市场售价为0.2万元(不含增值税),该企业适用的增值税税率为13%,假定不考虑其他因素,该企业贷记“应付职工薪酬”科目的发生额为( )万元。A.67.8B.61.02C.54D.60

某企业为增值税一般纳税人。2019年12月25日,向行政管理人员发放一批自产的空气净化器作为福利,该批产品售价为10万元,生产成本为7.5万元,按计税价格计算的增值税销项税额为1.3万元。不考虑其他因素,该笔业务应确认的应付职工薪酬为( )万元。A.7.5B.11.3C.10D.8.8

甲公司系增值税一般纳税人,适用的增值税税率为13%。2×19年4月5日,甲公司将自产的300件K产品作为福利发放给职工。该批产品的单位成本为0.04万元/件,公允价值和计税价格均为0.06万元/件。不考虑其他因素,甲公司应计入应付职工薪酬的金额为( )万元。A.18 B.14.34 C.12 D.20.34

某生产企业为增值税一般纳税人,2020年年末将本企业生产的产品发放给生产工人作为福利。该产品市场售价为12万元(不含增值税),增值税适用税率为13%,产品成本为10万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为( )万元。 A.10B.13.56C.12D.11.3

某饮料生产企业为增值税一般纳税人,年末将本*企业生产的一批饮料发放给职工作为福利。该饮料市场售价为12万元(不含增值税),增值税适用税率为17%,实际成本为10万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为()万元。A、10B、11.7C、12D、14.04

单选题某企业为增值税一般纳税人。2015年12月25日,向职工发放一批自产的空气净化器作为福利,该批产品售价为20万元,生产成本为18万元,按计税价格计算的增值税销项税额为3.4万元。不考虑其他因素,该笔业务应确认的应付职工薪酬为( )万元。A20B21.4C18D23.4

单选题某企业为增值税一般纳税人,购进货物及销售商品适用的增值税税率为13%。本期销售一批产品,开具的增值税专用发票上注明的销售货款为5000万元,增值税税额为650万元;本期领用本企业售价为1000万元(不含增值税)的自产产品发放给职工作为非货币性福利。因更新改造生产线领用本企业成本为1200万元、售价为1500万元(不含增值税)的产品物资。不考虑其他因素,该企业本期应确认的增值税销项税额为()万元。A975B780C936D650

单选题某企业为增值税一般纳税人。向管理人员发放一批自产的电视机作为福利,该批产品售价为10万元,增值税销项税额为1.3万元,生产成本为7.5万元。不考虑其他因素,该笔业务应确认的损益为( )万元。A10B-8.8C2.5D11.3

单选题长江饮料厂为增值税一般纳税人,2×13年1月将本厂生产的一批饮料发放给职工作为福利。该饮料市场售价为10万元(不含增值税),增值税适用税率为17%,实际成本为8万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为()元。A80000B100000C113600D117000

单选题某饮料生产企业为增值税一般纳税人,年末将本企业生产的一批饮料发放给职工作为福利。该批饮料市场售价为12万元(不含增值税),增值税税率为13%,实际成本为10万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为( )万元。A10B11.7C12D13.56

单选题某饮料生产企业为增值税一般纳税人,适用的增值税税率为17%。年末将本企业生产的一批饮料发放给直接参加生产的职工作为福利。该批饮料市场售价为12万元(不含增值税),实际成本为10万元。假定不考虑其他因素,该企业应确认的生产成本为()万元。A10B11.7C12D14.04

单选题某饮料生产企业为增值税一般纳税人,年末将本企业生产的一批饮料发放给职工作为福利。该饮料市场售价为12万元(不含增值税),适用的增值税税率为17%,实际成本为10万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为()万元。(2010年)A10B11.7C12D14.04

单选题某饮料生产企业为增值税一般纳税人,年末将本企业生产的一批饮料发放给职工作为福利。该饮料市场售价为20万元(不含增值税),增值税税率为17%,实际成本为17万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为()万元。A20B17C20.4D23.4

单选题某饮料生产企业为增值税一般纳税人,年末将本企业生产的一批饮料发放给职工作为福利。该批饮料市场售价为12万元(不含增值税),增值税适用税率为17%,实际成本为10万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为()。A10B11.7C12D14.04

单选题2015年5月15日甲公司(增值税一般纳税人)以其自产的一批产品发放给职工用作作为职工福利,该批产品的总成本为20万元,计税价格为25万元,则甲公司应确认的应付职工薪酬的金额为()万元。A20B25C23.4D29.25

单选题甲食品生产企业为增值税一般纳税人,年末将本*企业生产的一批食品发放给职工作为福利。该批食品的市场售价为30万元(不含增值税),增值税税率为17%,成本为20万元。该企业应确认的应付职工薪酬为()万元。A15B23.4C20D35.1

单选题2019年10月,某企业将自产的300台空调作为福利发放给职工,每台成本为0.18万元,市场售价为0.2万元(不含增值税),该企业适用的增值税税率为13%,假定不考虑其他因素,该企业计提该项职工福利时应确认的应付职工薪酬为( )万元。A67.8B62.64C54D60

多选题某企业为增值税一般纳税人,使用的增值税税率为17%,该企业以其自产的空气净化器20台作为福利发放给企业行政管理人员,该产品每台生产成本为1万元,不含税市场售价为1.5万元。不考虑其他因素,下列会计处理正确的有( )。(金额单位用万元表示)A发放工资: 借:应付职工薪酬——非货币性福利 35.1 贷:主营业务收入 30 应交税费——应交增值税(销项税额) 5.1B结转成本: 借:主营业务成本 20 贷:生产成本——净化器 20C计提工资:借:管理费用 35.1贷:应付职工薪酬——非货币性福利 35.1D结转成本:借:主营业务成本 20贷:库存商品——净化器 20

单选题某家电生产企业为增值税一般纳税人,年末将本企业生产的一批小家电发放给职工作为福利。该批小家电市场售价为120万元(不含增值税),适用的增值税税率为13%,实际成本为100万元。假定不考虑其他因素,则该企业应确认的应付职工薪酬为( )万元。A100B113C120D135.6

单选题某企业为增值税一般纳税人。2015年12月25日,向职工发放一批自产的空气净化器作为福利,该批产品售价为10万元,生产成本为7.5万元,按计税价格计算的增值税销项税额为1.7万元。不考虑其他因素,该笔业务应确认的应付职工薪酬为()万元。A7.5B11.7C10D9.2

单选题2013年10月,某企业将自产的300台空调作为福利发放给职工,每台成本为0.18万元,市场售价为0.2万元(不含增值税),该企业适用的增值税税率为17%,假定不考虑其他因素,该企业由此而贷记“应付职工薪酬”科目的发生额为( )。A70.2B63.18C54D60

单选题某饮料企业为增值税一般纳税企业,适用的增值税率为17%。年末将本企业生产的一批饮料发放给职工作为福利。该饮料市场售价为12万元(不含增值税),实际成本为10万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为( )A1O万元B11.7万元C12万元D14.04万元