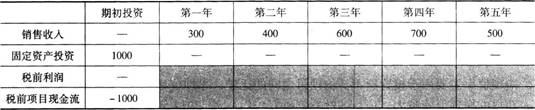

某企业计划从事一个固定资产投资项目,投资总额1000万元,固定资产项目寿命期预计为5年,期末残值为零。自投资后一年起,项目预计可实现销售收入分别为300万元、400万元、600万元、700万元、500万元。项目单位产品销售可变成本率(含税)为50%,设备折旧采用直线折旧法,除设备折旧外,企业无其他固定成本。基于上述情况,完成以下题目。[2016年6月真题]【注:本大题含选择题和填空题,答案均需填入回答框,交卷后需要您手动评分查看材料完成以下项目利润和现金流量测算。(单位:万元)(在带有底色的单元格处填写)

某企业计划从事一个固定资产投资项目,投资总额1000万元,固定资产项目寿命期预计为5年,期末残值为零。自投资后一年起,项目预计可实现销售收入分别为300万元、400万元、600万元、700万元、500万元。项目单位产品销售可变成本率(含税)为50%,设备折旧采用直线折旧法,除设备折旧外,企业无其他固定成本。基于上述情况,完成以下题目。[2016年6月真题]

【注:本大题含选择题和填空题,答案均需填入回答框,交卷后需要您手动评分

查看材料完成以下项目利润和现金流量测算。(单位:万元)(在带有底色的单元格处填写)

【注:本大题含选择题和填空题,答案均需填入回答框,交卷后需要您手动评分

查看材料完成以下项目利润和现金流量测算。(单位:万元)(在带有底色的单元格处填写)

参考解析

解析:上表中各年份数据计算如下:

年固定成本=年折旧额=(1000-0)/5=200(万元),以下计算各年现金流时折旧额不作为现金流出。

第一年税前利润=300×(1-50%)-200=-50(万元),税前项目现金流=300×(1-50%)=150(万元);

第二年税前利润=400×(1-50%)-200=0(万元),税前项目现金流=400×(1-50%)=200(万元);

第三年税前利润=600×(1-50%)-200=100(万元),税前项目现金流=600×(1-50%)=300(万元);

第四年税前利润:700×(1-50%)-200=150(万元),税前项目现金流=700×(1-50%)=350(万元);

第五年税前利润=500×(1-50%)-200=50(万元),税前项目现金流=500×(1-50%)=250(万元)。

年固定成本=年折旧额=(1000-0)/5=200(万元),以下计算各年现金流时折旧额不作为现金流出。

第一年税前利润=300×(1-50%)-200=-50(万元),税前项目现金流=300×(1-50%)=150(万元);

第二年税前利润=400×(1-50%)-200=0(万元),税前项目现金流=400×(1-50%)=200(万元);

第三年税前利润=600×(1-50%)-200=100(万元),税前项目现金流=600×(1-50%)=300(万元);

第四年税前利润:700×(1-50%)-200=150(万元),税前项目现金流=700×(1-50%)=350(万元);

第五年税前利润=500×(1-50%)-200=50(万元),税前项目现金流=500×(1-50%)=250(万元)。

相关考题:

某投资项目需要20万元固定资产投资,无预备费投资,通过银行借款10万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧。则年折旧额为4.1万元。( )A.正确B.错误

S公司准备上一个新产品的生产项目,项目的经济寿命为6年。项目固定资产投资:厂房为100万元,购置设备为64万元,流动资金净增加额为50万元。采用直线法折旧,无残值。项目终结时建筑物按30万元售出。项目建成投产后,预计年销售额增加320万元,每年固定成本(不包括折旧)增加52万元,变动成本总额增加182万元。设税率为25%。该项目的营业现金流量为( )万元。 A.214 B.70.08 C.92 D.80

某投资项目需要120万元固定资产投资,通过银行借款取得100万元.年利率为5%,期限为一年,项目建设期为零,无预备费,固定资产预计无残值,使用寿命为5年,直线法计提折旧,则年折旧额为25万元。 ( )A.正确B.错误

某化工企业拟新建一条生产线,厂房机器设备投资总额800万元,营运资本100万元,年内即可投入生成,寿命为3年,固定资产采用直线法计提折旧。该项目固定资产残值为80万元,投产后预计每年销售收入为500万元,第一年的付现成本为120万元,以后每年递增10万元,企业所得税率为25%。要求:计算该项目每年的净现金流量。

某投资项目需要20万元固定资产投资,预备费投资1万元,通过银行借款10万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧,则年折旧额为4.2万元。 ( )A.正确B.错误

某投资项目需要20万元固定资产投资,无预备费投资,通过银行借款10万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧。则年折旧额为4.1万元。

某投资项目需要120万元固定资产投资,通过银行借款取得100万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧。则年折旧额为25万元。 ( )

某投资项目需要20万元固定资产投资,预备费投资1万元,通过银行借款10万元,年利率为5%,期限为一年,项目建设期为零,固定资产预计无残值,使用寿命为5年,直线法计提折旧,则年折旧额为4.2万元。( )

背景资料:某企业拟全部采用自有资金建设一个工业项目,该项目为当地政府重点扶持项目,政府承诺在项目投产的第1年给予项目启动经费200万元。其他基础数据如下:1.建设投资3865万元,建设期2年,第1年完成投资1355万元,第2年完成投资2510万元,运营期10年。2.建设投资中有300万元形成其他资产,其余部分构成固定资产;其他资产摊销年限为运营期前5年,固定资产折旧按直线法计算,折旧年限为12年,残值率为5%。3.项目运营后第3年开始达到正常生产能力,销售收入为5000万元(含销项税850万元),运营前2年的销售收入分别为正常生产年份的60%及80%,该项目的增殖税附加税率6%。4.正常生产年份经营成本为2400万元(含进项税300万元),运营期前2年的经营成本分别为正常生产年份的60%及80%。5.运营3年后,预计需投入25万元更新设备配件,才能维持以后的正常运营需要,该维持运营投资按当期费用计入年度总成本。6.流动资金总额为840万元,在运营期前3年分别投入504万元、168万元、168万元,运营期末全部收回。7.其他有关资料如下:调整所得税税率25%,行业基准收益率10%,基准回收期6年。、补充完成总成本费用表。表1-4 某项目总成本费用估算表 单位:万元、补充完成拟建项目投资现金流量表。拟建项目投资现金流量表1-5。表1-5 项目投资现金流量表、计算项目的静态投资回收期并分析拟建项目的可行性。、计算项目的财务净现值并分析拟建项目的可行性。

根据以下材料,回答73-74题某企业计划从事一个固定资产投资项目,投资总额1000万元,固定资产项目寿命期预计为5年,期末残值为零。自投资后一年起,项目预计可实现销售收入分别为300万元、400万元、600万元、700万元、500万元。项目单位产品销售可变成本率(含税)为50%,设备折旧采用直线折旧法,除设备折旧外,企业无其他固定成本。基于上述情况,完成以下题目。完成以下项目利润和现金流量测算。(单位:万元)(在带有底色的单元格处填写)

某公司准备上一个新的生产项目,项目的经济寿命期为5年,项目固定资产投资包括建造厂房100万元,购置新设备80万元,项目终结时,厂房按40万元出售,设备无残值,采用直线法折旧,每年的折旧为( )万元。A.16 B.20 C.28 D.8

根据以下材料,回答73-74题某企业计划从事一个固定资产投资项目,投资总额1000万元,固定资产项目寿命期预计为5年,期末残值为零。自投资后一年起,项目预计可实现销售收入分别为300万元、400万元、600万元、700万元、500万元。项目单位产品销售可变成本率(含税)为50%,设备折旧采用直线折旧法,除设备折旧外,企业无其他固定成本。基于上述情况,完成以下题目。该固定资产投资项目所得税前内部收益率为( )。A.7.2%B.10.5%C.9.8%D.5.6%

某公司准备上一个新产品的生产项目,项目的经济寿命为10年。项目固定资产投资:厂房为50万元,购置设备为80万元,流动资金净增加额为70万元。采用直线法折旧,无残值。项目终结时建筑物按30万元售出。项目建成投产后,预计年销售额增加250万元,每年固定成本(不包括折旧)增加45万元,变动成本总额增加100万元。企业所得税税率为25%。该项目的营业现金流量为( )万元。A.71.25B.81.25C.95D.1445

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入增加2500万元,每年总固定成本(不含折旧)增加100万元,每年总变动成本增加900万元,假设该公司所得税率为25%。该项目风险比较大,基于谨慎原则 ,公司计算净现值时应该选择( )A.较高的折现率B.较低的折现率C.较高的离差率D.较低的离差率

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入增加2500万元,每年总固定成本(不含折旧)增加100万元,每年总变动成本增加900万元,假设该公司所得税率为25%。该项目的初始现金流量为( )万元。.A.5000B.5500C.6000D.6500

某公司准备上一个新产品的生产项目,项目的经济寿命为10年。项目固定资产投资:厂房为50万元,购置设备为80万元,流动资金净增加额为70万元。采用直线法折旧,无残值。项目终结时建筑物按30万元售出。项目建成投产后,预计年销售额增加250万元,每年固定成本(不包括折旧)增加45万元,变动成本总额增加100万元。企业所得税税率为25%。该项目6年后终结,其终结现金流量为()万元。A.100B.70C.45D.30

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入增加2500万元,每年总固定成本(不含折旧)增加100万元,每年总变动成本增加900万元,假设该公司所得税率为25%。该项目的每年净营业现金流量为( )万元。A.1000B.1125C.1250D.2100

某企业计划购置一套生产线,固定资产投资额为1000万元,垫付营运资金50万元,全部于建设起点一次性投入。设备购入后即可投入,使用寿命为15年,预计净残值为100万元。预计投产后每年营业收入为300万元,每年付现成本为100万元。固定资产按直线法计提折旧,垫付的营运资金在项目结束时全部收回。该企业所得税税率为25%,对该项目要求的必要报酬率为10%。假定不考虑增值税因素。已知:(P/A,10%,15)=7.6061,(P/F,10%,15)=0.2394 要求:根据上述资料,为下列问题从备选答案中选出正确的答案。该项目运行最后一年的预计现金流量净额是( )万元。A.105B.150C.210D.315

某企业进行设备更新,一次投资lO万元购买新设备,铺底流动资金2万元,预计项目投产后,年平均税后现金流入量3万元,该设备寿命为10年,期末无残值,直线法折旧,则该项目投资利润率为( )。A、16.67%B、30%C、25%D、33%

S公司准备上一个新产品的生产项目,项目的经济寿命为6年。项目固定资产投资:厂房为100万元,购置设备为64万元,流动资金净增加额为50万元。采用直线法折旧,无残值。项目终结时建筑物按30万售出。项目建成投产后,预计年销售额增加320万元,每年固定成本(不包括折旧)增加52万元,变动成本总额增加182万元。设税率为25%。该项目的终结现金流量为( )万元。A、214B、70.08C、92D、80

单选题甲企业计划投资一个项目,需要在项目初始时点投入7800万元购买固定资产,预计可使用8年,期末税法残值为0,采用直线法计提折旧,建设期为2年,设备投产时还需垫支营运资金1000万元。经营期每年营业收入为2300万元,每年付现成本为1100万元,项目终结时设备残值变现收入为1500万元。该企业适用的所得税税率为25%,假定基准折现率为8%。根据上述资料,回答下列问题:(4)该投资项目的投资回收期为()年。A6.5B8.96C7.12D9.24

单选题甲企业计划投资一个项目,需要在项目初始时点投入7800万元购买固定资产,预计可使用8年,期末税法残值为0,采用直线法计提折旧,建设期为2年,设备投产时还需垫支营运资金1000万元。经营期每年营业收入为2300万元,每年付现成本为1100万元,项目终结时设备残值变现收入为1500万元。该企业适用的所得税税率为25%,假定基准折现率为8%。根据上述资料,回答下列问题:(1)该投资项目经营期现金净流量为()万元。A958.62B1143.75C1206.98D1325.5

问答题某企业计划从事一个固定资产投资项目,投资总额1000万元,固定资产项目寿命期预计为5年,期束残值为零。自投资后一年起,项目预计可实现销售收入分别为300万元、400万元、600万元、700万元、500万元。项目单位产品销售可变成本率(含税)为50%,设备折旧采用直线折旧法,除设备折旧外,企业无其他固定成本。基于上述情况,完成以下题目。[2016年6月真题] (1)完成以下项目利润和现金流量测算。(单位:万元)(在带有底色的单元格处填写) (2)该固定资产投资项目所得税前内部收益率为( )。(单项选择题) A.7.2%B.10.5% C.9.8% D.5.6%

单选题甲企业计划投资一个项目,需要在项目初始时点投入7800万元购买固定资产,预计可使用8年,期末税法残值为0,采用直线法计提折旧,建设期为2年,设备投产时还需垫支营运资金1000万元。经营期每年营业收入为2300万元,每年付现成本为1100万元,项目终结时设备残值变现收入为1500万元。该企业适用的所得税税率为25%,假定基准折现率为8%。根据上述资料,回答下列问题:(2)该投资项目的终结期现金净流量为()万元。A375B1000C2125D2500

单选题甲企业计划投资一个项目,需要在项目初始时点投入7800万元购买固定资产,预计可使用8年,期末税法残值为0,采用直线法计提折旧,建设期为2年,设备投产时还需垫支营运资金1000万元。经营期每年营业收入为2300万元,每年付现成本为1100万元,项目终结时设备残值变现收入为1500万元。该企业适用的所得税税率为25%,假定基准折现率为8%。根据上述资料,回答下列问题:(3)该投资项目的现值指数为()。A0.58B0.76C0.98D1.12

单选题某企业进行设备更新,一次投资lO万元购买新设备,铺底流动资金2万元,预计项目投产后,年平均税后现金流入量3万元,该设备寿命为10年,期末无残值,直线法折旧,则该项目投资利润率为( )。A16.67%B30%C25%D33%

问答题S公司准备上一个新产品的生产项目,项目的经济寿命为5年。项目固定资产投资包括建造厂房96万元,购置设备为64万元。采用直线法折旧,无残值。流动资产投资额为40万元。项目终结时厂房按30万元售出。项目建成投产后,预计年销售额增加320万元,每年固定成本(不包括折旧)增加62万元,变动成本总额增加192万元。设税率为25%。试估算该项目现金流量。