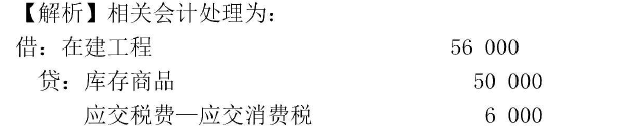

某企业在建工程领用自产柴油50000 元,应纳消费税6 000元,则企业计入在建工程中的金额为( ) 元。A.50000B.60200C.66200D.56000

某企业在建工程领用自产柴油50000 元,应纳消费税6 000元,则企业计入在建工程中的金额为( ) 元。

A.50000

B.60200

C.66200

D.56000

B.60200

C.66200

D.56000

参考解析

解析:

相关考题:

注册税务师受托对某企业进行纳税审查,发现该企业某月将在建工程领用的原材料50000元,计入生产成本,经核实当月期末材料结存成本为20000元,期末在产品结存成本为 330000元,期末产成品结存成本为120000元,本期销售成本发生额为800000元,则注册税务师采用“按比例分摊法”进行分摊,下面所做的调整分录不正确的有( )A.借:在建工程 50000 贷:库存商品 6522 主营业务成本 43478B.借:在建工程 50000 贷:原材料 1250 生产成本 12870 库存商品 4680 主营业务成本C.借:在建工程 50000 贷:主营业务成本 50000D.借:在建工程 58500 贷:生产成本 13200 库存商品 4800 主营业务成本 32000 应交税费——应交增值税(进项税额转出) 8500E.借:在建工程 50000 贷:主营业务成本 50000

某企业将自产的一批应税消费品(非金银首饰)用于在建工程。该批消费品成本为750万元,计税价格为1250万元,适用的增值税税率为17%,消费税税率为10%。计入在建工程成本的金额为()万元。A. 875B. 962.5C. 1087.5D. 1587.5

某企业将自产的一批应税消费品(非金银首饰)用于在建工程。该批消费品成本为 750万元,计税价格为1250万元,适用的增值税税率为17%,消费税税率为10%。计入在建工程成本的金额为( )万元。A.875B.962.5C.1087.5D.1587.5

某企业为增值税的一般纳税人,某月将自产钢材一批用于本企业的专项工程,该批钢材的成本为50000元,同类产品不含税销售价格为60000元。符合税法规定的会计处理方法是()A、借记“在建工程”60200元B、贷记“库存商品”50000元C、贷记“应交税费——应交增值税(销项税额)”10200元D、借记“在建工程”50000元

某企业为一般纳税人,适用增值税税率为17%。当该企业在建工程领用自产的、实际成本为38000元,计税价格为46000元的水泥时,计入在建工程成本的金额应为44460元。( )A.正确B.错误

(2006年考试真题)某企业将自产的一批应税消费品(非金银首饰)用于在建工程。该批消费品成本为750万元,计税价格为1 250万元,适用的增值税税率为17%,消费税税率为10%。计入在建工程成本的金额为( )万元。A.875B.962.5C.1 087.5D.1 587.5

企业自营工程领用本企业生产的水泥一批,实际成本为10000元,售价为12000元,增值税税率为17%,则应计入在建工程成本的金额为()元。A.10000B.11700C.12000D.12040

注册税务师受托对某企业进行纳税审查,发现该企业某月将在建工程领用的原材料50000元,计入生产成本,经核实当月期末材料结存成本为20000元,期末在产品结存成本为330000元,期末产成品结存成本为l20000元,本期销售成本发生额为800000元,则注册税务师采用“按比例分摊法”进行分摊,下面所做的调整分录不正确的有( )A.借:在建工程 50000贷:库存商品 6522主营业务成本 43478B.借:在建工程 50000贷:原材料 1250生产成本 l2870库存商品 4680主营业务成本 31200C.借:在建工程 50000贷:主营业务成本 50000D.借:在建工程 50000贷:生产成本 l3200库存商品 4800主营业务成本 32000E.借:在建工程 50000贷:主营业务成本 50000

乙企业在建工程领用自产柴油一批,成本为50 000元,市场价格60 000元(不含增值税),应纳消费税6 000元,不考虑其他相关税费,记入“在建工程”科目的金额是( )元。A.60200B.56000C.76200D.66200

某企业为增值税一般纳税人,适用的增值税税率为16%。2019年6月建造厂房领用材料实际成本20000元,计税价格为24000元,该项业务应计入在建工程成本的金额为( )元。A.20000B.23200C.24000D.28000

乙企业在建工程领用自产产品一批,成本为50000元,市场价格为60000元(不含增值税),应交消费税为6000元,不考虑其他相关税费,则领用该产品计入在建工程的金额为()元。A.60200B.56000C.76200D.66200

某水泥厂在建工程领用自产水泥一批,借记“在建工程100万元”,贷记“库存商品100万元”。下列说法正确的是()。A、在建工程领用自产水泥,应当视同销售缴纳企业所得税B、在建工程领用自产水泥,应当转出进项税额C、在建工程领用自产水泥,应当视同销售缴纳增值税D、会计分录正确,不涉及增值税和企业所得税

某企业将自产的一批应税消费品用于房屋建造。该批消费品成本为1500万元,计税价格为2500万元,适用的增值税税率为17%,消费税税率为10%。则计入在建工程成本的金额为()万元。A、1750B、1925C、2175D、3175

某汽车制造厂(属于一般纳税企业)将自产的一辆汽车用于在建工程,同类汽车的不含税销售价格25万元,该汽车的生产成本为14万元,适用增值税税率为17%、消费税税率为5%,则企业在会计处理时计入在建工程的金额为()万元。A、19.5B、15.25C、18.25D、17.08

单选题某水泥厂在建工程领用自产水泥一批,借记“在建工程100万元”,贷记“库存商品100万元”。下列说法正确的是()。A在建工程领用自产水泥,应当视同销售缴纳企业所得税B在建工程领用自产水泥,应当转出进项税额C在建工程领用自产水泥,应当视同销售缴纳增值税D会计分录正确,不涉及增值税和企业所得税

单选题某企业为增值税一般纳税人,在建工程领用自产柴油成本50 000元,应纳消费税6 000元,则企业计入在建工程中的金额为( )元。A50 000B60 200C66 200D56 000

单选题某企业在建工程(不动产)领用自产柴油50 000元,应纳增值税10 200元,应纳消费税6 000元,则企业计入在建工程中的金额为( )元。A50 000B60 200C66 200D56 000

单选题某企业将自产的一批应税消费品(非金银首饰)用于房屋建造。该批消费品成本为1500万元,计税价格为2500万元,适用的增值税税率为17%,消费税税率为10%。则计入在建工程成本的金额为()万元。A1750B1925C2175D3175

单选题某汽车制造厂(属于一般纳税企业)将自产的一辆汽车用于在建工程,同类汽车的不含税销售价格25万元,该汽车的生产成本为14万元,适用增值税税率为17%、消费税税率为5%,则企业在会计处理时计入在建工程的金额为()万元。A19.5B15.25C18.25D17.08

单选题乙企业在建工程(动产)领用自产产品一批,成本为50000元,市场价格为60000元(不含增值税),应交消费税为6000元,不考虑其他相关税费,则领用该产品计入在建工程的金额为( )元。A60200B56000C76200D66200

单选题某企业为增值税一般纳税人,在建工程领用自产柴油成本50000元,应纳消费税6000元,则企业计入在建工程中的金额为( )元。A50000B60200C66200D56000