1年和2年的即期利率分别为S1=7%和S2=8%,远期利率是( )。A.9.3%B.5.6%C.9.01%D.9.9%

1年和2年的即期利率分别为S1=7%和S2=8%,远期利率是( )。

A.9.3%

B.5.6%

C.9.01%

D.9.9%

B.5.6%

C.9.01%

D.9.9%

参考解析

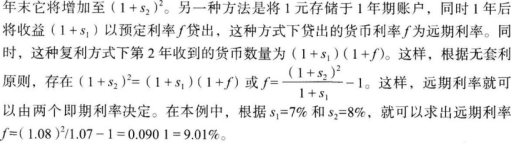

解析:例如,1年和2年期的即期利率分别为s1=7%和s2=8%,这样有两种方法可以求得第2年年末的货币价值:一种是将1元存在2年期的账户,根据定义在第2年知识点:掌握即期利率和远期利率的概念和应用;

相关考题:

下列关于即期利率与远期利率的说法,错误的()。A.即期利率是金融市场中的基本利率,常用St表示,是指已设定到期日的零息票债券的到期收益率B.远期利率指的是资金的远期价格,它是指隐含在给定的即期利率中从未来的某一时点到另一时点的利率水平C.远期利率和即期利率的区别在于计息日起点不同D.远期利率和即期利率的区别在于计算方式不同

下列关于即期利率与远期利率的说法中,错误的是( )。A.即期利率是金融市场中的基本利率,是指已设定到期日的零息票债券的到期收益率B.远期利率指的是资金的远期价格,是指隐含在给定的即期利率中从未来的某一时点到另一时点的利率水平C.远期利率和即期利率的区别在于计息日起点不同D.远期利率和即期利率的区别在于计算方式不同

如果各年期的远期利率如表18-1所示,那么下列计算过程和结果正确的是( )。 表18-1 不同年期远期利率表[*]Ⅰ.即期利率S1=f0,1=5%Ⅱ.即期利率S2=[(1+f0,1)(1+f1,2)]1/2-1=5.5%Ⅲ.即期利率S3=[(1+f0,1)(1+f1,2)(1+f2,3)]1/3-1=6.3%Ⅳ.即期利率S4=[(1+f0,1)(1+f1,2)(1+f2,3)(1+f3,4)]1/4-1=7.2%A.Ⅰ、Ⅱ、ⅢB.Ⅱ、Ⅲ、ⅣC.Ⅰ、Ⅱ、ⅣD.Ⅰ、Ⅱ、Ⅲ、Ⅳ

下列关于即期利率与远期利率的说法,不正确的是( )。A.远期利率是隐含在给定的即期利率中的一个利率水平B.远期利率的起点在未来某一时刻C.即期利率的起点在当前时刻D.市场越不成熟,利率衍生品的定价越依赖于远期利率

远期利率和即期利率的区别在于( )。 Ⅰ即期利率的起点在当前时刻 Ⅱ即期利率的起点在未来某一时刻 Ⅲ远期利率的起点在当前时刻 Ⅳ远期利率的起点在未来某一时刻A.Ⅰ、ⅢB.Ⅰ、ⅣC.Ⅱ、ⅢD.Ⅱ、Ⅳ

下列关于即期利率与远期利率的说法,错误的是( )。A.即期利率是金融市场中的基本利率,常用St表示,是指已设定到期日的零息票债券的到期收益率B.远期利率指的是资金的远期价格,它是指隐含在给定的即期利率中从未来的某一时点到另一时点的利率水平C.远期利率和即期利率的区别在于计算方式不同D.远期利率和即期利率的区别在于计息日起点不同

单选题关于远期利率的说法,下列描述正确的是()。A远期利率的起点在当前时刻B远期利率指隐含在给定的即期利率中从未来的某一时点到另一时点的利率水平C远期利率指从即期开始未来一段时间的利率D远期利率和即期利率的区别在于他们所计算的利率时间周期不同

单选题关于即期利率与远期利率的区别,以下表述错误的是( )A 远期利率的起点在未来某一时刻B 即期利率的起点在当前时刻C 远期利率水平一定高于即期利率水平D 即期利率与远期利率的计息日起点不同

单选题远期利率和即期利率的区别在于( )。Ⅰ.即期利率的起点在当前时刻Ⅱ.即期利率的起点在未来某一时刻Ⅲ.远期利率的起点在当前时刻Ⅳ.远期利率的起点在未来某一时刻AⅠ、ⅢBⅠ、ⅣCⅡ、ⅢDⅡ、Ⅳ

单选题1年和2年的即期利率分别为S1=7%和S2=8%,远期利率是( )。A9.3%B5.6%C9.01%D9.9%