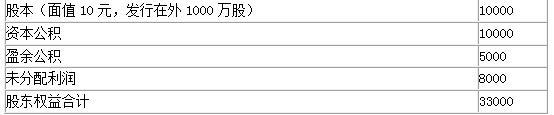

某上市公司2012年末资产负债表上的股东权益账户情况如下: 单位:万元要求:(1)假设股票市价为20元,该公司宣布发放10%的股票股利,即现有股东每持有10股即可获赠1股普通股。发放股票股利后,股东权益有何变化?每股净资产是多少? (2)假设该公司按照1:2的比例进行股票分割。股票分割后,股东权益有何变化?每股净资产是多少?

某上市公司2012年末资产负债表上的股东权益账户情况如下:

单位:万元

要求:(1)假设股票市价为20元,该公司宣布发放10%的股票股利,即现有股东每持有10股即可获赠1股普通股。发放股票股利后,股东权益有何变化?每股净资产是多少?

(2)假设该公司按照1:2的比例进行股票分割。股票分割后,股东权益有何变化?每股净资产是多少?

单位:万元

要求:(1)假设股票市价为20元,该公司宣布发放10%的股票股利,即现有股东每持有10股即可获赠1股普通股。发放股票股利后,股东权益有何变化?每股净资产是多少?

(2)假设该公司按照1:2的比例进行股票分割。股票分割后,股东权益有何变化?每股净资产是多少?

参考解析

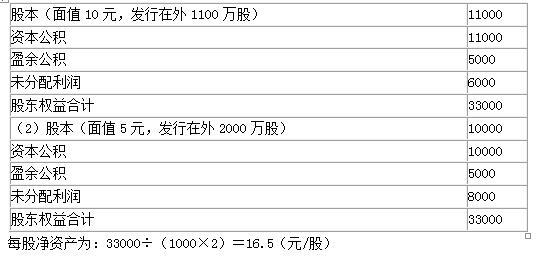

解析:(1)每股净资产为:33000÷(1000+100)=30(元/股)

相关考题:

请教:2012年会计从业考试《会计基础》机试模拟试卷(九)第4大题第5小题如何解答?【题目描述】资产负债表【资料】 已知新力公司2011年年末资产总额是年末流动资产的2倍,年末流动资产比年初流动资产多60 000元,年末流动负债比年初流动负债多50 000元,2011年年末的资产负债表(简表)如下。资产负债表(简表)2011年12月31日编制单位:新力有限公司 单位:元【要求】完成资产负债表中列示的报表项目的金额。

资料一:某上市公司2012年度归属于普通股股东的净利润为4840万元。2011年末的股本为9000万股,2012年2月12日,经公司2011年度股东大会决议,以截止2011年末公司总股本为基础,向全体股东每10股送红股5股,工商注册登记变更后公司总股本变为13500万股。2012年6月1日经批准回购本公司股票2400万股。假设上市公司2012年年末股东权益总额为22200万元,每股市价7.2元。 资料二:该上市公司2012年10月1日按面值发行年利率2%的可转换公司债券,,面值10000万元,期限6年,利息每年年末支付一次,发行结束一年后可以转换股票,转换价格为每股8元。债券利息全部费用化,使用的所得税税率为25%。假设不考虑可转换公司债券在负债成分和权益成本之间的分拆,且债券票面利率等于实际利率。 要求: (1)计算该上市公司2012年年末的基本每股收益和每股净资产; (2)计算该上市公司2012年年末的市盈率和市净率; (3)假设可转换公司债券全部转股,计算该上市公司2012年增加的净利润和增加的年加权平均普通股股数; (4)假设可转换公司债券全部转股,计算增量股的每股收益,并分析可转换公司债券是否具有稀释作用; (5)如果该可转换公司债券具有稀释作用,计算稀释每股收益。

某上市公司在20×9年发放股票股利前,其资产负债表上的股东权益账户情况如下:(单位:万元) 普通股(面值1元, 发行在外2000万股)2000资本公积3000盈余公积2000未分配利润3000股东权益合计10000假设该公司宣布发放10%的股票股利,现有股东每持有10股,即可获赠1股普通股。(股票股利以市价计算)。 要求: (1)若该股票当时市价为5元,计算随着股票股利的发放,需从“未分配利润”项目划转出的资金; (2)计算分配股票股利后,该公司的资本公积; (3)假设一位股东派发股票股利之前持有公司的普通股10万股,分别计算派发股票股利前后他所拥有的股权比例。

某上市公司2011年12月31日资产负债表上的股东权益情况如下(单位:万元):股本(每股面值8元,流通在外的普通股股数为2 500万股)20000资本公积30 000盈余公积5 000未分配利润18 000股东权益合计73 000要求:计算回答下述4个互不关联的问题(1)假设该公司宣布发放股票股利(按市价11.5元计算),10送2。计算发放股票股利后的股东权益总额、股东权益内部结构、每股净资产有何变化?(2)假设该公司按照1:4的比例进行股票分割。计算股票分割后的股东权益总额、股东权益内部结构、每股净资产有何变化?(3)假设该公司按照每股10元的价格回购本公司股票l 000万股。计算股票回购后的股东权益总额、股东权益内部结构、每股净资产有何变化?(4)假设该公司宣布发放现金股利,每10股派发现金股利l.5元。计算发放现金股利后的股东权益总额、股东权益内部结构、每股净资产有何变化?

(2012中)某企业2011年末资产负债表有关项目的金额如下:流动资产总额2000万元,其中现金400万元,交易性金融资产100万元,应收账款900万元,存货600万元;流动负债总额1000万元。则该企业2011年末的速动比率是:A.1B.1.1C.1.4D.2

当甲公司2008年度简化资产负债表如下:资产负债表2008年12月31日 单位:万元甲其他有关财务指标如下: (1)长期借款与股东权益之比:0.5 (2)营业成本与营业收入比率:90% (3)存货周转率(按照营业成本计算,存货按年末数):9次 (4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天 (5)总资产周转率(总资产按年末数计算):2.5次 【要求】利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。

当甲公司2008年度简化资产负债表如下: 资产负债表 2008年12月31日 单位:万元甲公司其他有关财务指标如下: (1)长期借款与股东权益之比:0.5 (2)销售成本与营业收入比率:90% (3)存货周转率(按照销售成本计算,存货按年末数):9次 (4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天 (5)总资产周转率(总资产按年末数计算):2.5次 要求:利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。 (1)长期借款与股东权益之比:0.5 (5)总资产周转率(总资产按年末数计算):2.5次 (2)营业成本与营业收入比率:90% (3)存货周转率(按照销售成本计算,存货按年末数):9次 (4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

甲公司是上市公司,2018年年末的股份总数为900万股。该公司有关数据如下: 公司2018年年初的有息负债总额为1500万元,股东权益总额是有息负债总额的2倍,年末股东权益增加30%,2018年年末的有息负债占投资资本比例为40%,2018年利息费用共计为200万元。2018年公司实现净利润900万元,所得税税率为25%。 要求:计算公司2018年的息税前利润、投资资本回报率和净资产收益率。

单选题某公司2012年税前经营利润为1000万元,利息费用为100万元,平均所得税税率为25%。年末净经营资产为2000万元,股东权益为800万元。假设涉及资产负债表的数据使用年末数计算,则杠杆贡献率为()。A30%B46.88%C50.12%D60.54%

问答题资料一:某上市公司2012年度归属于普通股股东的净利润为4840万元。2011年末的股本为9000万股,2012年2月12日,经公司2011年度股东大会决议,以截止2011年末公司总股本为基础,向全体股东每10股送红股5股,工商注册登记变更后公司总股本变为13500万股。2012年6月1日经批准回购本公司股票2400万股。假设上市公司2012年年末股东权益总额为22200万元,每股市价7.2元。 资料二:该上市公司2012年10月1日按面值发行年利率2%的可转换公司债券,面值10000万元,期限6年,利息每年年末支付一次,发行结束一年后可以转换股票,转换价格为每股8元。债券利息全部费用化,使用的所得税税率为25%。假设不考虑可转换公司债券在负债成分和权益成本之间的分拆,且债券票面利率等于实际利率。 要求: (1)计算该上市公司2012年年末的基本每股收益和每股净资产; (2)计算该上市公司2012年年末的市盈率和市净率; (3)假设可转换公司债券全部转股,计算该上市公司2012年增加的净利润和增加的年加权平均普通股股数; (4)假设可转换公司债券全部转股,计算增量股的每股收益,并分析可转换公司债券是否具有稀释作用; (5)如果该可转换公司债券具有稀释作用,计算稀释每股收益。

单选题2012年6月30日,远方公司有关账户期末余额及相关经济业务如下:“库存现金”账户借方余额2000元,“银行存款”账户借方余额350000元,“其他货币资金”账户借方余额500000元。远方公司2012年6月30日资产负债表中“货币资金”项目“期末余额”栏的金额是()元。A852000B2000C352000D502000

问答题某企业2012年12月31日各有关账户的余额资料如下:“库存商品”账户1380000元(借方),“在途物资”账户200000元(借方),“生产成本”账户360000元(借方),“原材料”账户440000元(借方),“材料成本差异”账户2700元(贷方)。 明细账户 人民币(元) 应收账款——A公司 借方280000 ——B公司 贷方600000 预收账款——S公司 贷方710000 应付账款——甲公司 贷方969800 ——乙公司 借方480000 预付账款——G工厂 借方112000 ——D工厂 贷方84000 要求:计算该企业年末资产负债表中“存货”,“应收账款”,“预收账款”,“应付账款”。“预付账款”项目的年末数。(计算过程可省略,只写出最终结果即可)

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年度可以发放的现金股利金额。

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。确定上表中英文字母代表的数值(不需要列示计算过程)。