某企业采用平行结转分步法计算B产品成本。6月份有关的资料如下:(1)产量资料(2)月初在产品成本和本月生产费用见产品成本明细账。第一生产步骤 产品成本明细账 单位:元第二生产步骤 产品成本明细账 单位:元原材料均在每个步骤生产开始时一次投入,直接人工和制造费用随加工进度发生。上述费用在完工产品(应计入产成品份额)和月末在产品(广义在产品)之间的分配均采用约当产量比例法。要求:<1>、采用约当产量比例法在完工产品和在产品之间分配费用。<2>、登记各步骤产品成本明细账。<3>、登记完工产品成本计算表,计算完工产品总成本和单位成本。完工产品成本计算表产品名称:B产品 单位:元

某企业采用平行结转分步法计算B产品成本。6月份有关的资料如下:

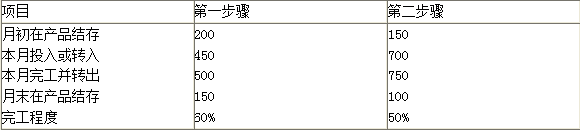

(1)产量资料

(2)月初在产品成本和本月生产费用见产品成本明细账。

第一生产步骤 产品成本明细账 单位:元

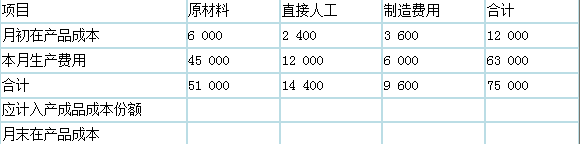

第二生产步骤 产品成本明细账 单位:元

原材料均在每个步骤生产开始时一次投入,直接人工和制造费用随加工进度发生。上述费用在完工产品(应计入产成品份额)和月末在产品(广义在产品)之间的分配均采用约当产量比例法。

要求:

<1>、采用约当产量比例法在完工产品和在产品之间分配费用。

<2>、登记各步骤产品成本明细账。

<3>、登记完工产品成本计算表,计算完工产品总成本和单位成本。

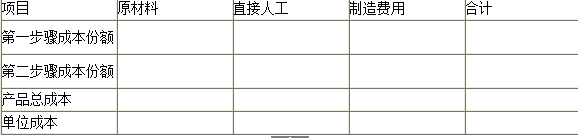

完工产品成本计算表

产品名称:B产品 单位:元

(1)产量资料

(2)月初在产品成本和本月生产费用见产品成本明细账。

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

原材料均在每个步骤生产开始时一次投入,直接人工和制造费用随加工进度发生。上述费用在完工产品(应计入产成品份额)和月末在产品(广义在产品)之间的分配均采用约当产量比例法。

要求:

<1>、采用约当产量比例法在完工产品和在产品之间分配费用。

<2>、登记各步骤产品成本明细账。

<3>、登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

参考解析

解析: 采用约当产量比例法在完工产品和在产品之间分配费用:

第一生产步骤:

应计入产成品成本份额的原材料=45000/(150×100%+100+750)×750=33750(元)

月末在产品负担的原材料=45000-33750=11250(元)

应计入产成品成本份额的直接人工=18800/(150×60%+100+750)×750=15000(元)

月末在产品负担的直接人工=18800-15000=3800(元)

应计入产成品成本份额的直接人工=11280/(150×60%+100+750)×750=9000(元)

月末在产品负担的制造费用=11280-9000=2280(元)

第二生产步骤:

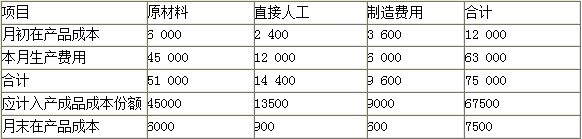

应计入产成品成本份额的原材料=51000/(100×100%+750)×750=45000(元)

月末在产品负担的原材料=51000-45000=6000(元)

应计入产成品成本份额的直接人工=14400/(100×50%+750)×750=13500(元)

月末在产品负担的直接人工=14400-13500=900(元)

应计入产成品成本份额的制造费用=9600/(100×50%+750)×750=9000(元)

月末在产品负担的制造费用=9600-9000=600(元)

【考点“平行结转分步法”】

登记各步骤产品成本明细账:

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

【考点“平行结转分步法”】

登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

【考点“平行结转分步法”】

第一生产步骤:

应计入产成品成本份额的原材料=45000/(150×100%+100+750)×750=33750(元)

月末在产品负担的原材料=45000-33750=11250(元)

应计入产成品成本份额的直接人工=18800/(150×60%+100+750)×750=15000(元)

月末在产品负担的直接人工=18800-15000=3800(元)

应计入产成品成本份额的直接人工=11280/(150×60%+100+750)×750=9000(元)

月末在产品负担的制造费用=11280-9000=2280(元)

第二生产步骤:

应计入产成品成本份额的原材料=51000/(100×100%+750)×750=45000(元)

月末在产品负担的原材料=51000-45000=6000(元)

应计入产成品成本份额的直接人工=14400/(100×50%+750)×750=13500(元)

月末在产品负担的直接人工=14400-13500=900(元)

应计入产成品成本份额的制造费用=9600/(100×50%+750)×750=9000(元)

月末在产品负担的制造费用=9600-9000=600(元)

【考点“平行结转分步法”】

登记各步骤产品成本明细账:

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

【考点“平行结转分步法”】

登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

【考点“平行结转分步法”】

相关考题:

下列有关产品成本计算的逐步结转分步法和平行结转分步法的说法正确的有( )。A.逐步分项结转分步法和平行结转分步法均无需进行成本还原B.逐步分项结转分步法和平行结转分步法均能直接提供按原始成本项目反映的产品成本C.逐步分项结转分步法和平行结转分步法均不能提供各步骤完工产品所耗上一步骤半成品费用水平D.逐步综合结转分步法和平行结转分步法均能提供各步骤完工产品中所耗本步骤加工费用水平

下列有关产品成本计算分步法的说法正确的有( )。A.逐步结转分步法下半成品成本随着半成品实物的转移而结转,平行结转分步法下半成品成本不随半成品实物的转移而结转B.逐步结转分步法能为半成品的实物管理和生产资金管理提供资料,平行结转分步法不能为半成品的实物管理和生产资金管理提供资料C.逐步结转分步法下各步骤不能同时计算完工产品成本,成本计算的及时性差;平行结转分步法下各步骤能同时计算完工产品成本,成本计算的及时性强D.逐步结转分步法能全面反映各步骤完工产品中所耗上一步骤半成品费用水平和本步骤加工费用水平;平行结转分步法也能全面反映各步骤完工产品中所耗上一步骤半成品费用水平和本步骤加工费用水平

下列有关产品成本计算分步法的说法中,正确的有( )。A.逐步结转分步法下半成品成本随着半成品实物的转移而结转,平行结转分步法下半成品成本不随半成品实物的转移而结转B.逐步结转分步法能为半成品的实物管理和资金管理提供资料,平行结转分步法不能为半成品的实物管理提供资料C.逐步结转分步法下各步骤不能同时计算完工产品成本,平行结转分步法下各步骤能同时计算完工产品成本D.逐步结转分步法与平行结转分步法都能全面反映各步骤完工产品中所耗上一步骤半成品费用水平和本步骤加工费用水平

以下关于成本计算分步法的表述中,不正确的是( )。A、产品成本计算的分步法是按照产品的生产步骤计算产品成本的一种方法B、采用平行结转分步法时,不需要进行成本还原C、采用逐步分项结转分步法时,需要进行成本还原D、采用平行结转分步法时,需要将产品生产费用在完工产品和在产品之间进行分配

以下关于成本计算分步法的表述中,正确的有()。A、逐步结转分步法有利于各步骤在产品的实物管理和成本管理B、当企业经常对外销售半成品时,不宜采用平行结转分步法C、采用逐步分项结转分步法时,其计算产品成本的程序与品种法完全不同D、采用平行结转分步法时,无须将产品生产费用在完工产品和在产品之间进行分配E、适用于大批大量多步骤生产,而且管理上要求分步计算成本的工业企业

判断题采用平行结转分步法计算产品成本时,需要进行成本还原。A对B错