母子公司当期内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的会计分录可能有()。A.借记“营业外收入”项目,贷记“固定资产一原价” 项目B.借记“存货”项目,贷记“固定资产一原价” 项目C.借记“累计折旧”项目,贷记“固定资产一原价” 项目D.借记“期初未分配利润”项目,贷记“固定资产一原价” 项目E.借记“营业收入”项目,贷记“营业成本”、“固定资产 原价” 项目

母子公司当期内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的会计分录可能有()。

A.借记“营业外收入”项目,贷记“固定资产一原价” 项目

B.借记“存货”项目,贷记“固定资产一原价” 项目

C.借记“累计折旧”项目,贷记“固定资产一原价” 项目

D.借记“期初未分配利润”项目,贷记“固定资产一原价” 项目

E.借记“营业收入”项目,贷记“营业成本”、“固定资产 原价” 项目

B.借记“存货”项目,贷记“固定资产一原价” 项目

C.借记“累计折旧”项目,贷记“固定资产一原价” 项目

D.借记“期初未分配利润”项目,贷记“固定资产一原价” 项目

E.借记“营业收入”项目,贷记“营业成本”、“固定资产 原价” 项目

参考解析

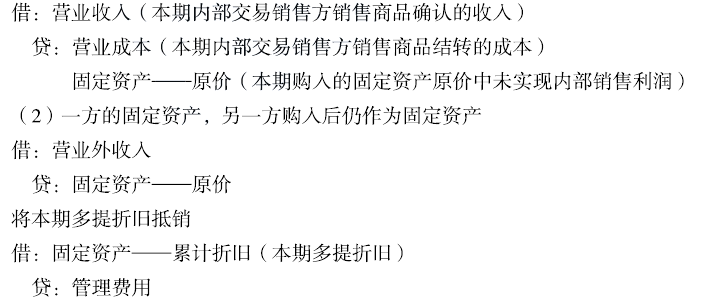

解析:当期内部交易的固定资产,首先应将本期购入的固定资产原价中未实现内部销售利润抵消:

(1)-方销售的商品,另-方购人后作为固定资产

(1)-方销售的商品,另-方购人后作为固定资产

相关考题:

在公司间存在的内部交易的情况下,编制合并会计报表时,其抵销的内部交易及其相关的会计事项有( )。A.母公司长期股权投资与子公司的净资产抵销B.当年存货交易额的抵销,期末存货未实现利润抵销,期初存货未实现利润抵销C.当年固定资产交易内部未实现利润抵销以及跨年度固定资产内部交易未实现利润抵销D.当年及以前年度多计提折旧的抵销

在首期存在期未固定资产原价中包含未实现内部销售利润,以及首期对未实现内部销售利润计提折旧和内部交易固定资产计提减值准备的情况下,编制合并财务报表时应( )。A. 将固定资产原价中包含的未实现内部销售利润予以抵销B. 将当期就未实现内部销售利润计提的折旧予以抵销C. 将以前各期就未实现内部销售利润计提的折旧之和予以抵销D. 调整期末未分配利润的数额E. 抵销内部交易固定资产上期期末"固定资产一一减值准备"的余额,即以前各期多计提及冲销的固定资产减值准备之和

下列项目,在编制合并利润表时应予抵销的有()。A、母子公司之间应收款项计提坏账准备而确认的坏账损失;B、母子公司,子公司相互之间存货交易对营业收入、营业成本的影响以及存货价值中包含的未实现内部销售利润的;C、子公司之间固定资产交易产生的固定资产原价中包含的未实现利润以及按未实现利润计提的折旧;D、子公司之间持有债券所发生的当年投资方利息收益与筹资方利息费用;E、母子公司、子公司相互之间持有对方长期股权投资的投资收益。

在连续编制合并财务报表的情况下,在合并财务报表工作底稿中编制抵销分录时借记“年初未分配利润”项目的含义包括()。A、抵销上期未实现的存货内部销售利润;B、抵销上期未实现的固定资产内部销售利润;C、抵销按内部应收款项计提的坏账准备期初余额;D、抵销内部交易的固定资产上累计多提的折旧额;E、同纳入合并范围的子公司当年实现净利润一道,与其本期利润分配项目相抵销。

将内部交易形成的固定资产中包含的未实现内部销售利润抵销时,可能编制的抵销分录有( )。A.借记“营业收入”项目,贷记“固定资产——原价”、“营业成本”项目B.借记“主营业务利润”项目,贷记“固定资产——原价”项目C.借记“净利润”项目,贷记“固定资产——原价”项目D.借记“营业外收入”项目,贷记“固定资产——原价”项目

母子公司当期内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的会计分录可能有( )。(按新教材修改)A.借记“资产处置收益”项目,贷记“固定资产——原价”项目B.借记“存货”项目,贷记“固定资产——原价”项目C.借记“累计折旧”项目,贷记“固定资产——原价”项目D.借记“期初未分配利润”项目,贷记“固定资产——原价”项目E.借记“营业收入”项目,贷记“营业成本”、“固定资产——原价”项目

(2016年)母子公司当期内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的会计分录可能有( )。A.借记“资产处置收益”项目,贷记“固定资产——原价”项目B.借记“存货”项目,贷记“固定资产——原价”项目C.借记“固定资产——累计折旧”项目,贷记“固定资产——原价”项目D.记“期初未分配利润”项目,贷记“固定资产——原价”项目E.借记“营业收入”项目,贷记“营业成本”“固定资产——原价”项目

在股权取得日后首期编制合并财务报表时,如果内部销售商品全部未实现对外销售,应当抵销的数额有()。A在营业收入项目中抵销内部销售收入的数额B在存货项目中抵销内部销售商品中所包含的未实现内部销售利润的数额C在合并销售成本项目中抵消内部销售商品的成本数额D在合并销售利润项目中抵消未实现内部销售利润的数额E首期抵销的未实现内部销售利润对第二期期初未分配利润合并数额的影响予以抵销,调整第二期期初未分配利润的合并数额

将母公司与子公司之间内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的抵销分录有()。A、借记“营业收入”项目B、贷记“营业成本”项目C、贷记“固定资产—原价”项目D、借记“营业外收入”项目E、借记“固定资产—累计折旧”项目

对于以前年度内部固定资产交易形成的计提折旧的固定资产,编制合并财务报表时应进行如下抵销:()。A、将固定资产原价中包含的未实现内部销售利润予以抵销B、将当期多计提的折旧费用予以抵销C、将以前期间累计多计提的折旧费用予以抵销D、调整期末未分配利润的数额E、抵销内部交易固定资产上期期末“固定资产—减值准备”的余额,即以前各期多计提及冲销的固定资产减值准备之和

将企业集团内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应编制的抵销分录为()。A、借:主营业务收入、贷:固定资产原价B、借:主营业务成本、贷:固定资产原价C、借:营业外支出、贷:固定资产原价D、借:营业外收入、贷:固定资产原价

对于以前年度内部固定资产交易形成的计提折旧的固定资产,编制合并会计报表时应进行如下抵销()。A、将固定资产原价中包含的未实现内部销售利润予以抵销B、将当期多计提的折旧费用予以抵销C、将以前期间累计多计提的折旧费用予以抵销D、调整期末未分配利润的数额

多选题将母公司与子公司之间内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的抵销分录有()。A借记“营业收入”项目B贷记“营业成本”项目C贷记“固定资产—原价”项目D借记“营业外收入”项目E借记“固定资产—累计折旧”项目

多选题将母公司与子公司之间内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的抵销分录有()。A借记“主营业务收入”项目B贷记“主营业务成本”项目C贷记“固定资产原价”项目D借记“营业外收入”项目

多选题对于以前年度内部固定资产交易形成的计提折旧的固定资产,编制合并财务报表时应进行如下抵销:()。A将固定资产原价中包含的未实现内部销售利润予以抵销B将当期多计提的折旧费用予以抵销C将以前期间累计多计提的折旧费用予以抵销D调整期末未分配利润的数额E抵销内部交易固定资产上期期末“固定资产—减值准备”的余额,即以前各期多计提及冲销的固定资产减值准备之和

多选题在股权取得日后首期编制合并财务报表时,如果内部销售商品全部未实现对外销售,应当抵销的数额有()。A在营业收入项目中抵销内部销售收入的数额B在存货项目中抵销内部销售商品中所包含的未实现内部销售利润的数额C在合并销售成本项目中抵消内部销售商品的成本数额D在合并销售利润项目中抵消未实现内部销售利润的数额E首期抵销的未实现内部销售利润对第二期期初未分配利润合并数额的影响予以抵销,调整第二期期初未分配利润的合并数额

单选题将企业集团内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应编制的抵销分录为()。A借:主营业务收入、贷:固定资产原价B借:主营业务成本、贷:固定资产原价C借:营业外支出、贷:固定资产原价D借:营业外收入、贷:固定资产原价

多选题下列各项内部交易的抵消中,不影响“未分配利润——年初”项目的有()A当期内部交易所形成的固定资产多计提的折旧费B以前期间内部交易所形成的固定资产多计提的折旧费C当期内部交易所形成的固定资产中包含的未实现内部利润D以前期间内部交易所形成的存货中包含的未实现内部利润E以前期间内部交易所形成的无形资产中包含的未实现内部利润

多选题对于以前年度内部交易形成的计提折旧固定资产,应当进行如下抵销处理()。A将固定资产原价中包含的未实现内部销售利润予以抵销B将当期多计提(或少计提)的折旧予以抵销C将以前会计期间多计提或少计提的累计折旧予以抵销D将内部交易形成的对期初未分配利润予以抵销

多选题对于以前年度内部固定资产交易形成的计提折旧的固定资产,编制合并会计报表时应进行如下抵销()。A将固定资产原价中包含的未实现内部销售利润予以抵销B将当期多计提的折旧费用予以抵销C将以前期间累计多计提的折旧费用予以抵销D调整期末未分配利润的数额