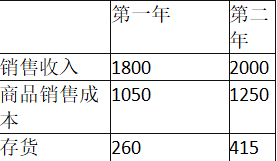

假设一家公司的财务信息如下表所示(单位:万元)。该公司第一年和第二年存货周转天数分别为( )天(一年按365天计算)。A.90.38,75.74B.90.38,121.18C.52.72,75.74D.52.72,121.18

假设一家公司的财务信息如下表所示(单位:万元)。

该公司第一年和第二年存货周转天数分别为( )天(一年按365天计算)。

该公司第一年和第二年存货周转天数分别为( )天(一年按365天计算)。

A.90.38,75.74

B.90.38,121.18

C.52.72,75.74

D.52.72,121.18

B.90.38,121.18

C.52.72,75.74

D.52.72,121.18

参考解析

解析:根据题意,存货周转天数=365/存货周转次数,存货周转次数=销售成本/平均存货余额。所以,第一年的周转天数=365/(1050/260)= 90.38(天);第二年的周转天数=365/(1250/415)=121.18(天)。

相关考题:

假设一家公司的财务信息如下:(单位:万元)公司通过银行借款增加了200万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力有何影响?( )A.增加21.1%B.降低21.1%C.增加26.7%D.降低26.7%

假设一家公司的财务信息如下:(单位:万元) 总资产2000 销售收入2500 总负债1200 净利润100 所有者权益800 股利分红30 该公司的可持续增长率(SGR)为( )。 A.0.087 5 B.0.25 C.0.096 D.0.7

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司2014年和2015年的年报整理出用于评价的部分财务数据,如下表所示:丙公司部分财务数据单位:万元要求:(1)计算2015年末的下列财务指标:①营运资金;②权益乘数。(2)计算2015年度的下列财务指标: ①应收账款周转率;②净资产收益率;③资本保值增值率。

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

若一家企业的财务信息如下表所示:总资产/万元 3681 销售收入/万元 4297总负债/万元 1825 净利润/万元 508所有者权益/万元 1856 1856 股息分红/万元 102 根据上表的数值,该企业的资产使用效率为( )。A.0.98B.1.06C.1.17D.1.35

假设一家公司的财务信息如下(单位:万元),在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是( )。A:销售增长在21%以下B:销售增长在21%以上C:销售增长在30%以上D:以上皆错

假设一家公司的财务信息如下表: 总资产2000 销售收入2500 总负债1200 净利润100 所有者权益800 股利分红30 根据上表,该公司的可持续增长率为()。A:0.0875B:0.25C:0.096D:0.7

问答题D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了D公司2009年和2010年的有关财务指标,如下表所示:计算D公司2009年净资产收益率。

单选题假设一家公司的财务信息如下:(单位:万元)总资产2000销售收入2500总负债1200净利润100所有者权益800股利分红30该公司的可持续增长率(SGR)为()。A0.0875B0.25C0.096D0.7

问答题丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。计算2014年度的下列财务指标:①应收账款周转率;②净资产收益率;③资本保值增值率。

问答题D公司是一家服装加工企业,2011年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如下表所示。续表计算D公司2011年的营运资金数额。

单选题假设一家公司的财务信息如下表所示(单位:万元)。如果该公司通过商业信用增加了1000万元的外部融资,所有者权益和红利分配政策、资产效率、销售利润率保持不变,则该公司融资前和融资后的可持续增长率(SGR)分别为( )总资产7640销售额11460总负债3820净利润573所有者权益3820股息分红171.9A0.117;0.135B0.105;0.135C0.117;0.127D0.105;0.127

问答题丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。计算2014年年末的下列财务指标:①营运资金;②权益乘数。

单选题假设一家公司的财务信息如下表所示(单位:万元),一年按照365天计算。该公司第二年应收账款周转天数和第二年存货周转天数分别为( )第一年第二年销售收入(万元)18002000商品销售成本(万元)10501250年度平均应收账款(万元)150185年度平均存货(万元)260415A33.76天;121.18天B33.76天;75.74天C54.02天;75.74天D54.02天;121.18天

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年度可以发放的现金股利金额。

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。

问答题D公司是一家服装加工企业,2011年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如下表所示。续表在其他条件相同的情况下,如果D公司利用供应商提供的现金折扣,则对现金周转期会产生何种影响?

问答题D公司是一家服装加工企业,2011年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如下表所示。续表在其他条件相同的情况下,如果D公司增加存货,则对现金周转期会产生何种影响?

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。确定上表中英文字母代表的数值(不需要列示计算过程)。

单选题腾跃公司是一家销售小型电脑及微处理器的公司,其市场目标主要是针对小规模的公司,这些公司只需要使用电脑而不需要购买像IBM所供的大型电脑设备。公司所生产产品极佳,销路很好,而且扩张迅速。该公司1999年至2001年的财务状况如下表所示。 表1999-2001年财务状况表(单位:万元) 应付债券应计入该报表的()名目下。A 流动负债B 长期负债C 应付账款D 应付费用