A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件。B公司可以接受250元/件的价格。生产部门估计需要250万元的经营营运资本投资。(2)--(4)略(5)为简化计算,假设没有所得税。要求:(1)计算评价该项目使用的折现率;(以后讲)(2)计算项目的净现值(请将结果填写在给定的“计算项目的净现值”表格中,不必列示计算过程); 单位:元(3)假如预计的固定成本和变动成本、固定资产残值、经营营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少?(请将结果填写在给定的“计算最差情景下的净现值”表格中,不必列示计算过程)(2003年)单位:元

A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件。B公司可以接受250元/件的价格。生产部门估计需要250万元的经营营运资本投资。

(2)--(4)略

(5)为简化计算,假设没有所得税。

要求:

(1)计算评价该项目使用的折现率;(以后讲)

(2)计算项目的净现值(请将结果填写在给定的“计算项目的净现值”表格中,不必列示计算过程);

单位:元

(3)假如预计的固定成本和变动成本、固定资产残值、经营营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少?(请将结果填写在给定的“计算最差情景下的净现值”表格中,不必列示计算过程)(2003年)

单位:元

(2)--(4)略

(5)为简化计算,假设没有所得税。

要求:

(1)计算评价该项目使用的折现率;(以后讲)

(2)计算项目的净现值(请将结果填写在给定的“计算项目的净现值”表格中,不必列示计算过程);

单位:元

(3)假如预计的固定成本和变动成本、固定资产残值、经营营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少?(请将结果填写在给定的“计算最差情景下的净现值”表格中,不必列示计算过程)(2003年)

单位:元

参考解析

解析:(1)(以后考点)

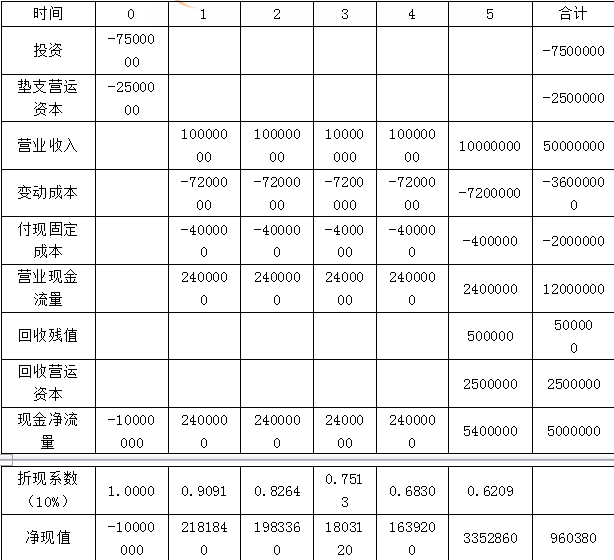

(2)计算项目的净现值:

单位:元

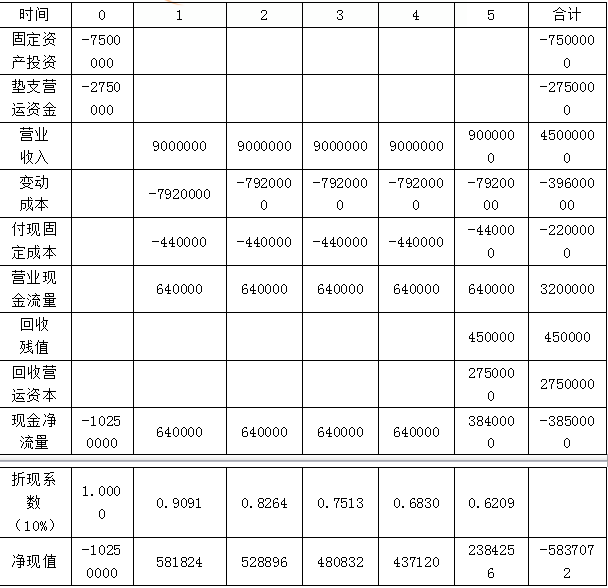

(3)计算最差情景下的净现值:

固定成本:400000×(1+10%)=440000(元)

单位变动成本:180×(1+10%)=198(元)

残值:500000×(1-10%)=450000(元)

经营营运资本:2500000×(1+10%)=2750000(元)

单价:250×(1-10%)=225(元)

单位:元

(2)计算项目的净现值:

单位:元

(3)计算最差情景下的净现值:

固定成本:400000×(1+10%)=440000(元)

单位变动成本:180×(1+10%)=198(元)

残值:500000×(1-10%)=450000(元)

经营营运资本:2500000×(1+10%)=2750000(元)

单价:250×(1-10%)=225(元)

单位:元

相关考题:

东宝钢铁公司现有一个投资机会,有关资料如下: (1)利用东方公司的技术生产汽车零件,并将零件出售给东方公司(东方公司是一个有代表性的汽车零件生产企业),预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。按照税法规定,固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。会计部门估计五年后该项目所需的固定资产变现净收入为8万元。营销部门估计各年销售量均为40000件,东方公司可以接受250元/件的价格。生产部门估计需要20万元的净营运资本投资; (2)东宝公司的资产负债率为50%,东方公司的β系数为1.1,资产负债率为30%;(3)东宝公司不打算改变当前的资本结构,税后债务资本成本为8%; (4)无风险资产报酬率为3.3%,市场组合的必要报酬率为9.3%,所得税税率为25%;要求: (1)计算评价A项目使用的折现率; (2)计算A项目的净现值; (3)假如预计的固定成本(不含折旧)和变动成本、固定资产变现净收入和单价只在±10%以内是准确的,计算A项目最好和最差情景下的净现值是多少? (4)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数。

某公司打算投资一个项目,预计该项目需固定资产投资800万元,为该项目计划借款融资800万元,年利率5%,每年末付当年利息。该项目可以持续5年。估计每年固定成本为(不含折旧)50万元,变动成本是每件150元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为20万元。销售部门估计各年销售量均为5万件,该公司可以接受 300元/件的价格,所得税税率为33%。则该项目经营第1年的实体现金净流量和股东现金净流量分别为( )万元。A.520.48B.493.68C.648D.594

某公司打算投资一个项目,预计该项目需固定资产投资400万元,预计可使用5年。固定资产采用直线法计提折旧,估计净残值为10万元。营业期间估计每年固定成本为(不含折旧)25万元,变动成本是每件75元。销售部门估计各年销售量均为5万件,该公司可以接受150元/件的价格,所得税税率为25%。则该项目终结点现金净流量为( )万元。A、292B、282C、204D、262

甲公司2002年12月1日购入并投入管理部门使用的设备一台,原价为150万元,预计使用年限为10年,预计净残值为10万元。采用直线法计提折旧。2007年1月1日考虑到技术进步因素,将原估计的使用年限改为6年,净残值改为6万元。则由于上述会计估计变更对2007年净利润的影响金额为( )万元。A.-20.1B.-18.76C.-30D.-28

甲公司于2000年12月1日,购入生产设备一台,实际支付的价款为500万元、增值税为85万元,运杂费等为15万元,固定资产于当月交付使用。预计使用年限为10年,预计净残值为0。甲公司采用直线法计提折旧。2002年12月31日,甲公司预计该设备可收回的金额为320万元。2004年12月31日,甲公司此时估计该设备可收回的金额为420万元。甲公司2005年该固定资产应计提的折旧额为( )万元。A.70B.60C.50D.40

东宝钢铁公司现有两个投资机会,分别是项目A和项目B,让您帮着选择-个最佳的。 [资料1]项目A的有关资料如下: (1)项目A是利用东方公司的技术生产汽车零件,并将零件出售给东方公司(东方公司是-个有代表性的汽车零件生产企业),预计该项目需 固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。按照税法规定,固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。会计部门估计五年后该项目所需的固定资产变现净收入为8万元。营销部门估计各年销售量均为40000件,东方公司可以接受250元/件的价格。生产部门估计需要20万元的营运资本投资。 (2)东宝公司的资产负债率为50%,东方公司的卢系数为1.1,资产负债率为30%。 (3)东宝公司不打算改变当前的资本结构,税后债务资本成本为8%。 (4)无风险资产报酬率为3.3%,市场组合的必要报酬率为9.3%,所得税税率为25%。 [资料2]项目8的寿命期为6年,使用的折现率为12%,期望净现值为300万元,净现值的变化系数为1.5。 要求: (1)计算评价A项目使用的折现率; (2)计算A项目的净现值; (3)假如预计的固定成本和变动成本、固定资产变现净收入和单价只在±10%以内是准确的,计算A项目最好和最差情景下的净现值是多少?(4)假设最好和最差的概率分别为50%和10%,计算A项目净现值的方差和变化系数; (5)按照共同年限法作出合理的选择; (6)按照等额年金法作出合理的选择。已知:(P/A,10%,5)=3.7908,(P/F,10%, 5)=0.6209,(P/F,10%,10)=0.3855(P/F,10%,15)=0.2394,(P/F,10%,20)=0.1486,(P/F,10%,25)=0.0923(P/F,10%,30)=0.0573,(P/F,12%,6)=0.5066,(P/F,12%,12)=0.2567(P/F,12%,18)=0.1300,(P/F,12%,24)=0.0659,(P/F,12%,30)=0.0334(P/A,12%,6)=4.1114

某公司打算投资一个项目,预计该项目固定资产需要投资1000万元,当年完工并投产,为该项目计划通过借款融资,年利率6%,每年末支付当年利息。该项目预计使用年限为5年。预计每年固定经营成本(不含折旧)为40万元,单位变动成本为100元。固定资产折旧采用直线法计提,折旧年限为5年,预计净残值为10万元。销售部门估计每年销售量可以达到8万件,市场可以接受的销售价格为280元/件,所得税税率为40%。则该项目经营期第1年的股权现金净流量为( )万元。A.919.2B.883.2C.786.8D.764.5

资料:(1)A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用8公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,B公司可以接受250元/件的价格。生产部门估计需要250万元的净营运资本投资。(2)所得税率为40%。(3)投资报酬率为10%。要求:(1)计算项目的净现值(2)计算净现值为零的年销售量。(3)计算净利润为零的年销售量。

(1)A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。 B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件。B公司可以接受250元/件的价格。生产部门估计需要250万元的净营运资本投资。(2)A和B均为上市公司,A公司的贝他系数为0.8,资产负债率为50%;B公司的贝伦系数为1.1,资产负债率为30%.(3)A公司不打算改变当前的资本结构。目前的借款利率为8%。(4)无风险资产报酬率为4.3%,市场组合的预期报酬率为9.3%。(5)为简化计算,假设没有所得税。要求:(1)计算评价该项目使用的折现率;(2)计算项目的净现值(请将结果填写在答题卷第14页给定的“计算项目的净现值”表格中,不必列示计算过程);(3)假如预计的固定成本和变动成本、固定资产残值、净营运资本和单价只在 -10%以内是准确的,这个项目最差情景下的净现值是多少(请将结果填写在答题卷第15页给定的“外算最差情景下的净现值”表格中,不必列示计算过程)?(4)分另计算利润为零、营业现金流量为零、净现值为零的年销售量。

甲公司2003年12月1日购入并投入管理部门使用的设备一台,原价为150万元,预计使用年限为10年,预计净残值为10万元。采用直线法计提折旧。2008年1月1日考虑到技术进步因素,将原估计的使用年限改为6年,净残值改为6万元。甲公司所得税率为25%,则由于上述会计估计变更对2008年净利润的影响金额为( )万元。A.-22.5B.-18.76C.+22.5D.-28

某公司打算投资一个项目,预计该项目需固定资产投资800万元,为该项目计划借款融资800万元,年利率5%,每年末付当年利息。该项目可以持续5年。估计每年固定成本为(不含折旧)50万元,变动成本是每件150元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为20万元。销售部门估计各年销售量均为5万件,该公司可以接受300元/件的价格,所得税税率为25%。则该项目经营第1年的实体现金净流量和股权现金净流量分别为( )万元。A、实体现金净流量为564万元B、股权现金净流量为534万元C、实体现金净流量为648万元D、股权现金净流量为594万元

2×13年12月1日,甲公司购入管理部门使用的设备一台,原价为3000万元,预计使用年限为10年,预计净残值为200万元,采用直线法计提折旧,与税法规定一致。2×18年1月1日考虑到技术进步因素,将原预计的使用年限改为8年,预计净残值改为120万元,该公司的所得税税率为25%。则对于上述会计估计变更的表述,错误的是( )。A.2×18年变更会计估计后计提的折旧为440万元B.对2×18年净利润的影响为120万元C.因会计估计变更而确认的递延所得税资产为40万元D.因会计估计变更而确认的递延所得税负债为40万元

ABC公司拟投资一个项目,为此有甲、乙两个方案可供选择。 甲方案:投资期1年,第一年年初投入建设资金270万元,在投资期末垫支营运资金125万元。 项目投产后,估计每年可获税后营业利润60万元。固定资产使用年限为7年(与税法折旧年限相同),使用后第5年预计进行一次改良,估计改良支出80万元,分两年平均摊销。资产使用期满后,估计有残值净收入11万元(与税法相同),采用直线法计提折旧。项目期满时,垫支营运资金全额收回。 乙方案:需要投资200万元,垫支营运资金50万元,当年完工并投产。固定资产使用年限为5年(与税法折旧年限相同),采用直线法计提折旧,资产使用期满后,最终报废残值20万元,税法残值为15万元。项目投产后,预计年销售收入为150万元,年付现成本为60万元。项目期满时,垫支营运资金全额收回。 ABC公司所得税税率为20%,行业基准折现率为10%,不考虑除所得税之外的其他税费。 要求: (1)根据甲方案的资料计算:①年折旧;②年改良支出摊销;③各年现金净流量;④不包括投资期的静态回收期;⑤净现值。 (2)根据乙方案的资料计算:①年折旧;②残值变价收入;③残值净收益纳税;④第1—4年现金净流量和第5年现金净流量;⑤静态回收期;⑥净现值。 (3)做出ABC公司应投资哪个方案的决策,并说明理由。

某公司正在考虑一个投资项目,该项目需要投资100万元,没有投资期。若该项目预计使用5年,期满无残值,按直线法计提折旧,若项目投产后每年增加税后营业利润20万元,公司所得税税率为25%,则项目引起的公司经营现金净流量为( )万元。A.40B.50C.46D.30

某公司正在考虑一个投资项目,该项目需要投资100万元,没有投资期。若该项目预计使用5年,期满无残值,按直线法计提折旧,若项目投产后每年增加税后营业利润20万元,公司所得税税率为25%,则项目引起的公司经营现金净流量为( )万元。A、40B、50C、46D、30

某公司计划添加一条生产流水线,需要投资100万元,预计使用寿命为4年。税法规定该类生产线采用直线法计提折旧,折旧年限为4年,残值率为8%。预计该生产线项目第4年的营业利润为5万元,处置固定资产残值收入为10万元,回收营运资金3万元。该公司适用的企业所得税税率为20%,则该项目第4年的税后现金净流量为( )万元。A.12.6B.37C.39.6D.37.4

A公司是一个家钢铁企业,拟进入前景良好的汽车制造业。现找到一个投资项目,是利用B公司的公司的技术生产汽车零件,并将零件出售给B公司。预计该项目需固定资产投资750万元,可以持续5年。财会部门估计每年的付现成本为760万元。固定资产折旧采用直线法,折旧年限5年,净残值为50万元。营销部门估计个娘销售量均为40000件,B公司可以接受250元/件的价格。声场部门不急需要250万元的净营运资本投资。假设所得税率为40%。估计项目相关现金流量。

A公司为B公司的母公司,拥有其60%的股权。发生如下交易:2007年6月30日,A公司以2000万元的价格出售给B公司一台管理设备,账面原值4000万元,已提折旧2400万元,剩余使用年限为4年。A公司直线法折旧年限为10年,预计净残值为O。B公司购进后,以2000万元作为固定资产入账。B公司直线法折旧年限为4年。预计净残值为0。 要求:编制2007年末和2008年末合并财务报表抵销分录。

单选题某公司打算投资一个项目,预计该项目需固定资产投资800万元,为该项目计划借款融资800万元,年利率5%,每年末付当年利息。该项目可以持续5年。估计每年固定成本(不含折旧)为50万元,变动成本是每件150元。固定资产采用直线法计提折旧,折旧年限为5年,估计净残值为20万元。销售部门估计各年销售量均为5万件,该公司可以接受300元/件的价格,所得税税率为25%。则该项目第1年的营业现金净流量为( )万元。A564B493.68C648D594

多选题某公司打算投资一个项目,预计该项目需固定资产投资800万元,为该项目计划借款融资800万元,年利率5%,每年末付当年利息。该项目可以持续5年。估计每年固定成本为(不含折旧)50万元,变动成本是每件150元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为20万元。销售部门估计各年销售量均为5万件,该公司可以接受300元/件的价格,所得税税率为25%。则该项目经营第1年的实体现金净流量和股权现金净流量分别为()万元。A实体现金净流量为564万元B股权现金净流量为534万元C实体现金净流量为648万元D股权现金净流量为594万元

问答题资料: (1)A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,B公司可以接受250元/件的价格。生产部门估计需要250万元的营运资本投资。 (2)A和B均为上市公司,A公司的贝塔系数为0.9,资产负债率为50%;B公司的贝塔系数为1.149,资产负债率为30%。 (3)A公司不打算改变当前的资本结构。目前的借款利率为10%。 (4)无风险资产报酬率为4.3%,市场组合的预期报酬率为9.3%。 (5)假设所得税率为20%。 (6)如果该项目在任何一年出现亏损,公司将会得到按亏损额的20%计算的所得税抵免。 要求: (1)计算评价该项目使用的折现率; (2)计算项目的净现值; (3)假如预计的固定成本和变动成本、固定资产残值、营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少; (4)分别计算营业利润为零、营业现金流量为零、净现值为零的年销售量。

多选题2015年12月1日,甲公司购入管理部门使用的设备一台,原价为3000万元,预计使用年限为10年,预计净残值为200万元,采用直线法计提折旧,与税法规定一致。2020年1月1日考虑到技术进步因素,将原预计的使用年限改为8年,净残值改为120万元,该公司的所得税税率为25%。则对于上述会计估计变更正确的表述是( )。A2020年变更会计估计后计提的折旧为440万元B对2020年净利润的影响为120万元C因会计估计变更而确认的递延所得税资产为40万元D因会计估计变更而确认的递延所得税负债为40万元

单选题某公司2005年12月购入一台管理用设备,成本为1320万元,预计使用10年,预计净残值为120万元,采用直线法计提折旧。2011年1月1日,由于技术进步等因素,将原来估计的使用年限调整为8年,净残值调整为60万元,该公司的所得税税率为25%,假设该估计变更前后折旧方法、折旧年限等均符合税法的规定,则由于上述会计估计变更对2011年净利润的影响金额是()A-75万元B-57万元C57万元D75万元

问答题综合题:A公司拟投资一个新产品,有关资料如下:(1)预计该项目需固定资产投资1500万元,可以持续五年,预计每年付现的固定成本为80万元,变动成本是每件360元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为100万元(与税法估计一致)。预计各年销售量为8万件,销售价格为500元/件。生产部门估计需要500万元的经营营运资本投资。(2)A公司为上市公司,A公司的贝塔系数为1.32,原有资本结构的资产负债率为30%,预计新产品投产后公司的经营风险没有变化,但目标资本结构调整为资产负债率为50%。(3)A公司目前借款的平均利息率为7%,预计未来借款平均利息率会上涨为8%。(4)无风险资产报酬率为3.5%,市场组合的平均收益率为9.5%,A公司的所得税税率为25%。要求:(1)计算评价新项目使用的折现率;(2)计算新项目的净现值;(3)利用敏感分析法确定净现值对单价的敏感系数;(4)利用敏感分析法确定净现值为0时的销售水平。

单选题某公司打算投资一个项目,预计该项目需固定资产投资400万元,预计可使用5年。固定资产折旧采用直线法,估计净残值为10万元。营业期间估计每年固定成本为(不含折旧)25万元,变动成本是每件75元。销售部门估计各年销售量均为5万件,该公司可以接受150元/件的价格,所得税税率为25%。则该项目终结点现金流量为()万元。A292B282C204D262

问答题A公司拟投资一个新产品,有关资料如下: (1)预计该项目需固定资产投资1500万元,可以持续五年,预计每年付现的固定成本为80万元,变动成本是每件360元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为100万元(与税法估计一致)。预计各年销售量为8万件,销售价格为500元/件。生产部门估计需要500万元的经营营运资本投资。 (2)A公司为上市公司,A公司的贝塔系数为1.32,原有资本结构的资产负债率为30%,预计新产品投产后公司的经营风险没有变化,但目标资本结构调整为资产负债率为50%。 (3)A公司目前借款的平均利息率为7%,预计未来借款平均利息率会上涨为8%。 (4)无风险资产报酬率为3.5%,市场组合的必要报酬率为9.5%,A公司的所得税税率为25%。 要求: (1)计算评价新项目使用的折现率。 (2)计算新项目的净现值。 (3)利用情景分析法,假设目前的估计是最有可能发生的情景,其发生的概率为50%,预计营运资本投资、固定成本(不含折旧)、变动成本和单价只在±10%以内是准确的,其他因素不变,最好和最差的概率分别为25%,计算A项目最好和最差情景下的净现值是多少?计算A项目净现值的方差和变化系数。 (4)利用敏感分析法确定净现值对单价的敏感系数。 (5)利用敏感分析法确定净现值为0时的销售水平。

问答题A公司为B公司的母公司,拥有其60%的股权。发生如下交易:2007年6月30日,A公司以2000万元的价格出售给B公司一台管理设备,账面原值4000万元,已提折旧2400万元,剩余使用年限为4年。A公司直线法折旧年限为10年,预计净残值为O。B公司购进后,以2000万元作为固定资产入账。B公司直线法折旧年限为4年。预计净残值为0。 要求:编制2007年末和2008年末合并财务报表抵销分录。