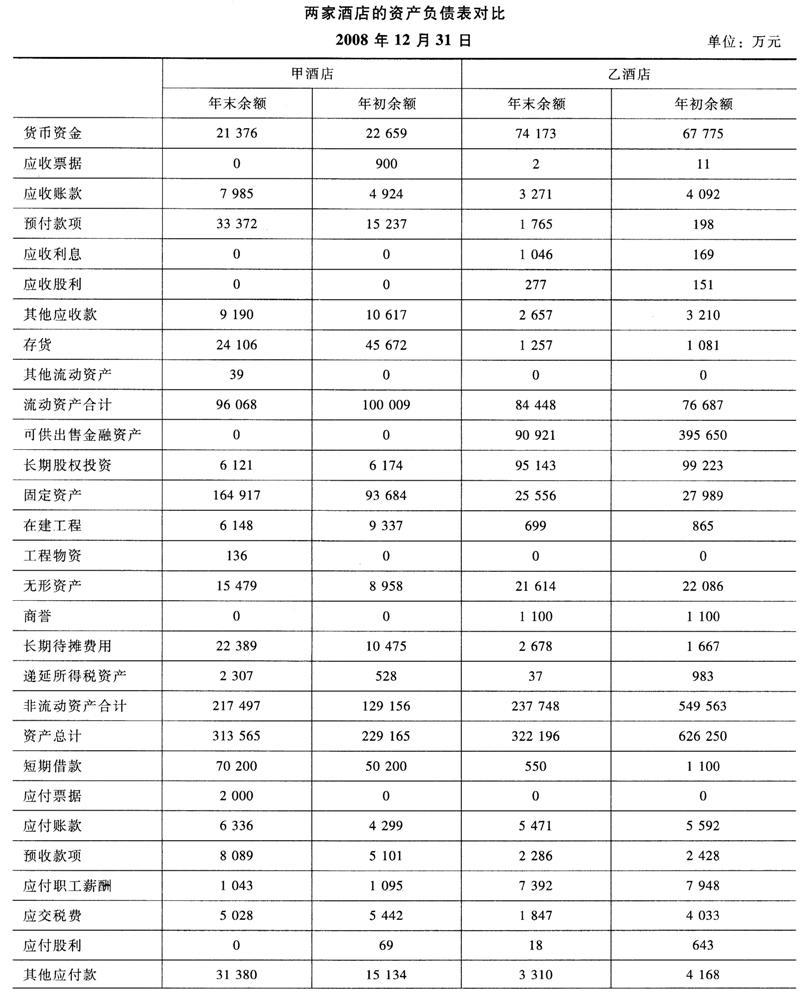

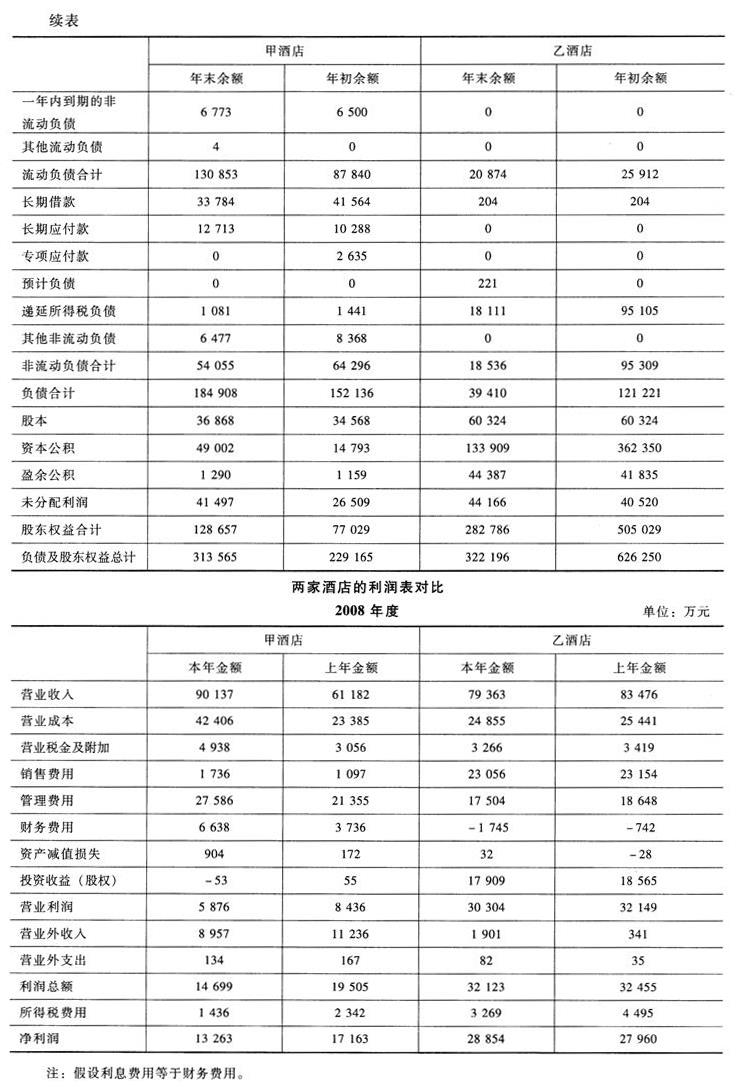

甲酒店是一家总部位于中国某市的五星级酒店集团。近年来,甲酒店在全国范围内通过托管、合并与自建等方式大力发展经营业务。一家投资公司准备向甲酒店投资入股,现在正对甲酒店的财务状况进行分析。为了进行比较,该投资公司选取了乙酒店作为参照对象,乙酒店是中国酒店业的龙头企业。甲酒店和乙酒店的资产负债表数据与利润表数据如下所示:要求:(1)按照改进杜邦财务分析体系分别计算甲酒店与乙酒店2008年度的经营资产、经营负债、金融资产、金融负债、净经营资产、净负债、经营利润和净利息的金额,结果填入答题卷给定的表格中。小数点后取三位小数。(2)根据改进杜邦财务分析体系分别计算甲酒店和乙酒店2008年度的经营利润率、净经营资产周转次数、净经营资产利润率、净利息率、经营差异率、净财务杠杆、杠杆贡献率、净资产收益率,结果填入答题卷给定的表格中。计算净经营资产周转次数和净财务杠杆时小数点后取四位小数,其他百分率指标小数点后取三位小数。(3)以乙酒店为基准使用连环替代法并按照净经营资产利润率差异、净利息率差异和净财务杠杆差异的顺序,计算甲酒店与乙酒店净资产收益率差异的驱动因素,结果填入答题卷给定的表格中。净财务杠杆小数点后取四位小数,其他百分率指标小数点后取三位小数。(4)根据要求(2)计算的指标结果,简要指出甲酒店与乙酒店相比,在哪些方面存在不足?(5)使用传统杜邦分析体系分别计算甲酒店与乙酒店的资产营运能力,并与改进杜邦体系的分析结果相比较,结果有何差异?并简要说明理由。

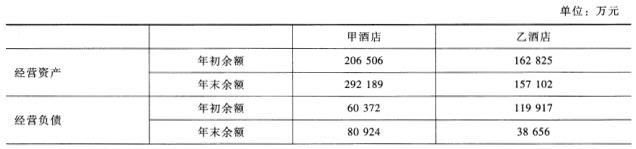

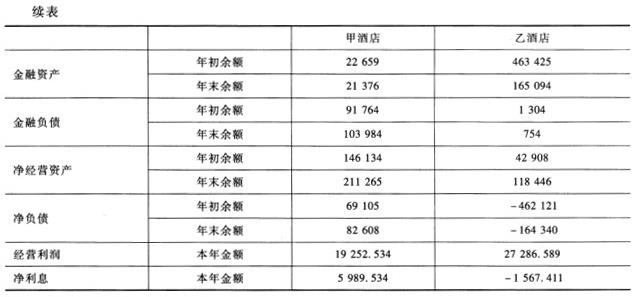

甲酒店是一家总部位于中国某市的五星级酒店集团。近年来,甲酒店在全国范围内通过托管、合并与自建等方式大力发展经营业务。一家投资公司准备向甲酒店投资入股,现在正对甲酒店的财务状况进行分析。为了进行比较,该投资公司选取了乙酒店作为参照对象,乙酒店是中国酒店业的龙头企业。甲酒店和乙酒店的资产负债表数据与利润表数据如下所示:

要求:

(1)按照改进杜邦财务分析体系分别计算甲酒店与乙酒店2008年度的经营资产、经营负债、金融资产、金融负债、净经营资产、净负债、经营利润和净利息的金额,结果填入答题卷给定的表格中。小数点后取三位小数。

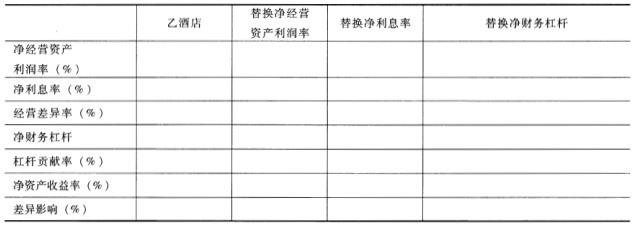

(2)根据改进杜邦财务分析体系分别计算甲酒店和乙酒店2008年度的经营利润率、净经营资产周转次数、净经营资产利润率、净利息率、经营差异率、净财务杠杆、杠杆贡献率、净资产收益率,结果填入答题卷给定的表格中。计算净经营资产周转次数和净财务杠杆时小数点后取四位小数,其他百分率指标小数点后取三位小数。

(3)以乙酒店为基准使用连环替代法并按照净经营资产利润率差异、净利息率差异和净财务杠杆差异的顺序,计算甲酒店与乙酒店净资产收益率差异的驱动因素,结果填入答题卷给定的表格中。净财务杠杆小数点后取四位小数,其他百分率指标小数点后取三位小数。

(4)根据要求(2)计算的指标结果,简要指出甲酒店与乙酒店相比,在哪些方面存在不足?

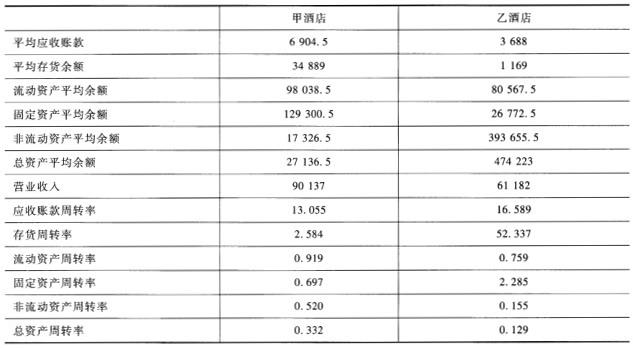

(5)使用传统杜邦分析体系分别计算甲酒店与乙酒店的资产营运能力,并与改进杜邦体系的分析结果相比较,结果有何差异?并简要说明理由。

参考解析

(1)

(2)

(3)

(4)甲酒店净经营资产周转率低于乙酒店,原因是经营利润率和净经营资产周转次数低于乙酒店。另外,甲酒店的经营差异率大大低于乙酒店,原因是净经营资产利润率大大低于乙酒店,净利息率大大高于乙酒店。

(5)

按照传统杜邦分析体系分析,甲酒店的总资产周转率高于乙酒店,说明甲酒店的资产营运能力高于乙酒店。按照改进杜邦分析体系分析,甲酒店的净经营资产周转率低于乙酒店,说明甲酒店的净经营资产营运能力低于乙酒店。结果出现差异的原因是:传统的财务报表中没有区分经营资产和金融资产,没有区分经营负债和金融负债,而改进的财务报表进行了区分。