某批发市场目前财务部门正在编制2013年12月份的预算,有关资料如下: (1)预计2013年11月30日的资产负债表如下:(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。 (5)预计12月份购置固定资产需支付10万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为25万元;12月末归还到期的短期借款18万元。 (6)预计销售成本率75%。 (7)预计长期借款年利率9%,短期借款年利率为6%,利息按月支付。 (8)企业最低货币资金余额20万元;预计货币资金余额不足20万元时,在每月月初从银行借入,借款金额是1万元的整数倍,借款年利率为6%,利息按月支付。 (9)按月计提坏账准备。 要求:(计算结果四舍五入保留两位小数): (1)计算12月份销售收回的货币资金、进货支付的货币资金、新借入的银行借款; (2)计算12月份货币资金、应收账款、应付账款、存货的期末余额; (3)计算12月份税前利润。

某批发市场目前财务部门正在编制2013年12月份的预算,有关资料如下:

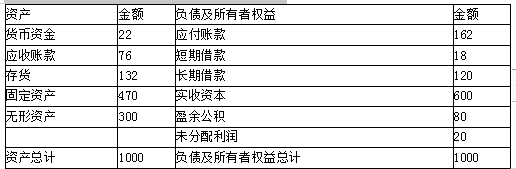

(1)预计2013年11月30日的资产负债表如下:

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付10万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为25万元;12月末归还到期的短期借款18万元。

(6)预计销售成本率75%。

(7)预计长期借款年利率9%,短期借款年利率为6%,利息按月支付。

(8)企业最低货币资金余额20万元;预计货币资金余额不足20万元时,在每月月初从银行借入,借款金额是1万元的整数倍,借款年利率为6%,利息按月支付。

(9)按月计提坏账准备。

要求:(计算结果四舍五入保留两位小数):

(1)计算12月份销售收回的货币资金、进货支付的货币资金、新借入的银行借款;

(2)计算12月份货币资金、应收账款、应付账款、存货的期末余额;

(3)计算12月份税前利润。

(1)预计2013年11月30日的资产负债表如下:

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付10万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为25万元;12月末归还到期的短期借款18万元。

(6)预计销售成本率75%。

(7)预计长期借款年利率9%,短期借款年利率为6%,利息按月支付。

(8)企业最低货币资金余额20万元;预计货币资金余额不足20万元时,在每月月初从银行借入,借款金额是1万元的整数倍,借款年利率为6%,利息按月支付。

(9)按月计提坏账准备。

要求:(计算结果四舍五入保留两位小数):

(1)计算12月份销售收回的货币资金、进货支付的货币资金、新借入的银行借款;

(2)计算12月份货币资金、应收账款、应付账款、存货的期末余额;

(3)计算12月份税前利润。

参考解析

解析:(1)销售收回的货币资金

=220×60%+200×38%=132+76=208(万元)

进货支付的货币资金

=(220×75%)×80%+(200×75%)×20%=162(万元)

假设本月新借入的银行借款为W万元,则:

22+208-162-10-25-18-18×6%/12-120×9%/12+W-W×6%/12≥20

解得:W≥6.02(万元),由于借款金额是1万元的整数倍,因此本月新借入的银行借款为7万元。

(2)货币资金期末余额

=22+208-162-10-25-18-18×6%/12-120×9%/12+7-7×6%/12=20.98(万元)

应收账款期末余额=220×38%=83.6(万元)

应付账款期末余额

=(230×75%)×80%+(220×75%)×20%=171(万元)

12月进货成本

=(230×75%)×80%+(220×75%)×20%=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=132+171-165=138(万元)

(3)税前利润

=220×(1-75%)-(216/12+25)-220×2%-(18×6%/12+120×9%/12+7×6%/12)

=6.58(万元)

=220×60%+200×38%=132+76=208(万元)

进货支付的货币资金

=(220×75%)×80%+(200×75%)×20%=162(万元)

假设本月新借入的银行借款为W万元,则:

22+208-162-10-25-18-18×6%/12-120×9%/12+W-W×6%/12≥20

解得:W≥6.02(万元),由于借款金额是1万元的整数倍,因此本月新借入的银行借款为7万元。

(2)货币资金期末余额

=22+208-162-10-25-18-18×6%/12-120×9%/12+7-7×6%/12=20.98(万元)

应收账款期末余额=220×38%=83.6(万元)

应付账款期末余额

=(230×75%)×80%+(220×75%)×20%=171(万元)

12月进货成本

=(230×75%)×80%+(220×75%)×20%=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=132+171-165=138(万元)

(3)税前利润

=220×(1-75%)-(216/12+25)-220×2%-(18×6%/12+120×9%/12+7×6%/12)

=6.58(万元)

相关考题:

以下关于费用预算制定中各组织功能的表述中,正确的是()。A、总公司负责战略预算的编制工作B、财务部门应监督经营预算是否符合公司的经营目标,是否在经济上具有合理性C、基本预算单位预算的编制应由基层部门编制,无需财务部门的参与D、经营预算应主要由总公司负责编制

幼儿园预算的基本编制程序为:( )。 A. 幼儿园各部门预算编制—财务部门审核—制定年度计划—下达执行B. 制定年度计划—幼儿园财务部门编制预算—各部门预算确认—下达执行C. 制定年度计划—幼儿园各部门预算编制—幼儿园财务部门审核—预算确认—下达执行D. 财务部门编制预算—制定年度计划—各部门预算编制——执行预算

某物业服务企业要编制成本预算,需要收集的资料包括()。A:预算期业务量、物资采购情况和工资情况等有关资料B:材料消耗定额、工时消耗定额和费用消耗定额等有关定额资料C:上级下达的成本降低指标等资料D:国家有关成本开支编制营业成本预算规定及编制成本预算的要求等资料E:企业预期的目标利润、税金水平等资料

关于成本预算的编制程序,下列排序正确的是()A:收集和整理有关资料→根据企业(部门)特点编制成本预算→对预算期成本指标进行预测B:根据企业(部门)特点编制成本预算→收集和整理有关资料→对预算期成本指标进行预测C:根据企业(部门)特点编制成本预算→对预算期成本指标进行预测→收集和整理有关资料D:收集和整理有关资料→对预算期成本指标进行预测→根据企业(部门)特点编制成本预算

共用题干某土建工程采用工料单价法编制施工图预算。有关预算资料如下:已知措施费为15873.93元,间接费按直接费的8.3%计取,利润率为7%,综合税率为3.41%,建筑面积为356.47m2。根据以上资料,回答下列问题:按照预算编制步骤,在预算表中还需()。A:套用预算定额单价B:计算工程量C:计算其他各项费用和利税,汇总造价D:编制说明,填写封面

某建筑物土建工程采用单价法编制施工图预算,有关预算资料如下:下列关于该预算编制方法的说法中,正确的为( )。A.该工程预算是采用工料单价法编制的B.该工程预算是采用全费用单价法编制的C.该工程预算是采用综合单价法编制的D.该工程预算需使用当时当地的材料预算价格、人工工资单价和机械台班单价进行编制

共用题干某建筑物土建工程采用单价法编制施工图预算,有关预算资料如下:根据题意,回答下列问题:该工程的预算造价为()万元。A:3273.47B:3295.75C:3595.14D:3715.67

共用题干某建筑物土建工程采用单价法编制施工图预算,有关预算资料如下:根据题意,回答下列问题:下列关于该预算编制方法的说法中,正确的为()。A:该工程预算是采用工料单价法编制的B:该工程预算是采用全费用单价法编制的C:该工程预算是采用综合单价法编制的D:该工程预算需使用当时当地的材料预算价格、人工工资单价和机械台班单价进行编制

单选题以下关于费用预算制定中各组织功能的表述中,正确的是()。A总公司负责战略预算的编制工作B财务部门应监督经营预算是否符合公司的经营目标,是否在经济上具有合理性C基本预算单位预算的编制应由基层部门编制,无需财务部门的参与D经营预算应主要由总公司负责编制