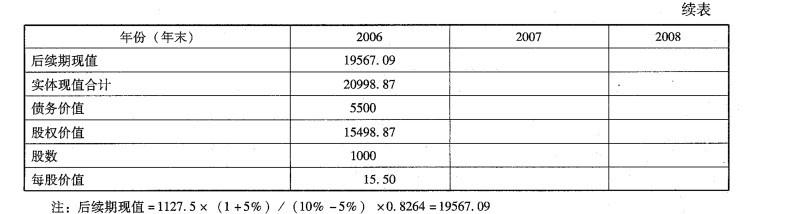

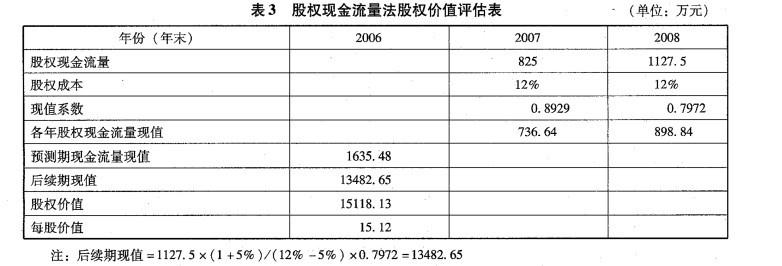

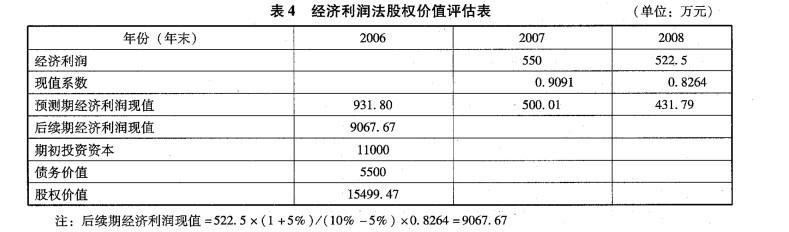

请你对H公司的股权价值进行评估。有关资料如下:(1)以2006年为预测基期,该年经修正的利润表和资产负债表如下(单位:万元)(2)以2007年和2008年为详细预测期,2007年的预计销售增长率为10%,2008年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。(3)假设H公司未来的,“税后经营利润/营业收入”、“经营营运资本净额/营业收入”、 “经营固定资产净额/营业收人”可以维持预测基期的水平。(4)假设H公司未来将维持基期的资本结构(净金融负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资 本结构限制时,将选择增发股份筹资。“ (5)假设H公司未来的“净金融负债平均利息率(税后)”为5%,各年的“利息费 用”按年初“净金融负债”的数额预计。(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。要求: 编制实体现金流量法、股权现金流量法和经济利润法的股权价值评估表(不必列出计算过程)。

请你对H公司的股权价值进行评估。有关资料如下:

(1)以2006年为预测基期,该年经修正的利润表和资产负债表如下(单位:万元)

(2)以2007年和2008年为详细预测期,2007年的预计销售增长率为10%,2008年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。

(2)以2007年和2008年为详细预测期,2007年的预计销售增长率为10%,2008年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。

(3)假设H公司未来的,“税后经营利润/营业收入”、“经营营运资本净额/营业收入”、 “经营固定资产净额/营业收人”可以维持预测基期的水平。

(4)假设H公司未来将维持基期的资本结构(净金融负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资 本结构限制时,将选择增发股份筹资。“

(5)假设H公司未来的“净金融负债平均利息率(税后)”为5%,各年的“利息费 用”按年初“净金融负债”的数额预计。

(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。

要求:

编制实体现金流量法、股权现金流量法和经济利润法的股权价值评估表(不必列出计算过程)。

(1)以2006年为预测基期,该年经修正的利润表和资产负债表如下(单位:万元)

(2)以2007年和2008年为详细预测期,2007年的预计销售增长率为10%,2008年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。

(3)假设H公司未来的,“税后经营利润/营业收入”、“经营营运资本净额/营业收入”、 “经营固定资产净额/营业收人”可以维持预测基期的水平。

(4)假设H公司未来将维持基期的资本结构(净金融负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资 本结构限制时,将选择增发股份筹资。“

(5)假设H公司未来的“净金融负债平均利息率(税后)”为5%,各年的“利息费 用”按年初“净金融负债”的数额预计。

(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。

要求:

编制实体现金流量法、股权现金流量法和经济利润法的股权价值评估表(不必列出计算过程)。

参考解析

解析:

相关考题:

股权投资的会计处理A集团公司与其子公司B公司作为发起人,联合C公司等三家发起设立D股份公司。注册资本50000万元,经批准于2007年12月20日注册登记。A公司以其专利权投资,占25%的份额;B公司以其所属的独立核算的分公司资产作为出资投入股份公司,占60%的份额,C公司占15%的份额。评估基准日为2007年8月31日,有关资产、负债的评估价值如下表:财产清查及评估情况表 金额单位:万元 项 目 清查前账面价值 清查后账面价值 评估价值 A公司无形资产原价 8000 8000 无形资产净值 5000 5000 7000 B公司投入资产 库存商品 18960 19200 19420 库存商品计税价格 24000 固定资产原值 27589 27694 29094 固定资产净值 16389 16454 17554 C公司投入货币 7500 7500 7500***B公司开出增值税专用发票税款为4080力兀。**款项到后存人D公司银行存款账户。要求:(1)根据上述资料对A公司投资进行账务处理。(2)根据上述资料对B公司财产清查、资产评估、投资进行账务处理。(3)根据上述资料对D公司进行账务处理。

A公司属于服务类上市公司,A公司的有关资料如下:假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

A公司未来1~4年的股权自由现金流量如下(单位:万元)年份 1 2 3 4 股权自由现金流量 641 833 1000 1100 增长率 30% 20% 10%目前A公司的β值为0.8751,假定无风险利率为6%,风险补偿率为7%。要求:(1)要估计A公司的股权价值,需要对第4年以后的股权自由现金流量增长率做出假设,假设方法一是以第4年的增长率作为后续期增长率,并利用永续增长模型进行估价。请你按此假设计算A公司的股权价值,结合A公司的具体情况分析这一假设是否适当,并说明理由。(2)假设第4年至第7年的股权自由现金流量的增长率每一年下降1%,既第5年增长率9%,第6年增长率8%,第7年增长率7%,第7年以后增长率稳定在7%,请你按此假设计算A公司的股权价值。(3)目前A公司流通在外的流通股是2400万股,股价是9元/股,请你回答造成评估价值与市场价值偏差的原因有哪些。假设对于未来1~4年的现金流量预计是可靠的,请你根据目前的市场价值求解第4年后的股权自由现金流量的增长率(隐含在实际股票价值中的增长率)。

请你对H公司的股权价值进行评估。有关资料如下:(1)以2006年为预测基期,该年经修正的利润表和资产负债表如下(单位:万元)(2)以2007年和2008年为详细预测期,2007年的预计销售增长率为10%,2008年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。(3)假设H公司未来的,“税后经营利润/营业收入”、“经营营运资本净额/营业收入”、 “经营固定资产净额/营业收人”可以维持预测基期的水平。(4)假设H公司未来将维持基期的资本结构(净金融负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资 本结构限制时,将选择增发股份筹资。“ (5)假设H公司未来的“净金融负债平均利息率(税后)”为5%,各年的“利息费 用”按年初“净金融负债”的数额预计。(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。要求: 计算2007年和2008年的“实体现金流量”、“股权现金流量”和“经济利润”。

请你对H公司的股权价值进行评估。有关资料如下:(1)以2006年为预测基期,该年经修正的利润表和资产负债表如下(单位:万元)(2)以2007年和2008年为详细预测期,2007年的预计销售增长率为10%,2008年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。(3)假设H公司未来的,“税后经营利润/营业收入”、“经营营运资本净额/营业收入”、 “经营固定资产净额/营业收人”可以维持预测基期的水平。(4)假设H公司未来将维持基期的资本结构(净金融负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资 本结构限制时,将选择增发股份筹资。“ (5)假设H公司未来的“净金融负债平均利息率(税后)”为5%,各年的“利息费 用”按年初“净金融负债”的数额预计。(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。要求: 编制价值评估所需的预计利润表和资产负债表(不必列出计算过程)。

股权投资的核算A集团公司与其子公司B公司作为发起人,联合C公司等三家发起设立D股份公司。注册资本50000万元,经批准于2010年12月20日注册登记。A公司以其专利权投资,占25%的份额;B公司以其所属的独立核算的分公司资产作为出资投入股份公司,占60%的份额,C公司占15%的份额。评估基准日为2010年8月31日,有关资产、负债的评估价值如下表所示:注:*B公司开出增值税专用发票税款为4080万元。**款项到后存人D公司银行存款账户。要求:(1)根据上述资料对A公司投资进行账务处理。(2)根据上述资料对B公司财产清查、资产评估、投资进行账务处理。(3)根据上述资料对D公司进行账务处理。

股权投资的核算 A集团公司与其子公司B公司作为发起人,联合C公司等三家发起设立D股份公司。注册资本50 000万元,经批准于2010年12月20日注册登记。A公司以其专利权投资,占25%的份额;B公司以其所属的独立核算的分公司资产作为出资投入股份公司,占60%的份额,C公司占15%的份额。评估基准日为2010年8月31日,有关资产、负债的评估价值如下表所示: 要求: (1)根据上述资料对A公司投资进行账务处理。 (2)根据上述资料对B公司财产清查、资产评估、投资进行账务处理。 (3)根据上述资料对D公司进行账务处理。

某资产管理公司对债务人的债权合计为450万元。为了解该项债权的可转让价值,某资产管理公司特委托A评估公司对该项债权价值进行评估咨询。 评估机构经分析决定采用交易案例比较分析法进行评估,评估人员通过搜集有关数据资料,选出3个债权处置交易案例作为可比交易案例,有关情况如下表所示。 单位:万元被评估对象与这三个可比交易案例从债权情况、债务人情况、不良资产的市场情况、交易情况等方面进行比较、量化打分,得到交易案例比较法因素调整表如下所示: 交易案例比较法因素调整表要求: (1)计算因素调整前可比交易案例的债权回收比例 (2)计算并填出指标差异调整表。

现因经济行为需要评估甲公司股东权益价值,截至评估基准日2019年12月31日,甲公司长期股权投资共3家,如下表所示。经甲公司相关人员协调确认,上述被投资单位均不能配合进行单独评估。(计算结果取整数) 评估专业人员通过调查获取被投资单位的基本信息及评估方法汇总如下:要求: (1)A公司长期股权投资评估值是否正确?若不正确,说明理由并给出正确结果。 (2)B公司长期股权投资评估值是否正确?若不正确,说明理由并给出正确结果。 (3)C公司长期股权投资评估值是否正确?若不正确,说明理由并给出正确结果。

下列有关长期投资性资产评估的说法中不正确的是( )。A、股权投资通常具有投资大、投资期限长、风险大以及能为企业带来较大的利益等特点B、长期股权投资评估,是指采用企业价值评估方法对被投资企业在某一时点的股东权益价值所作的评判和估算C、股权投资评估不仅是交易定价及投资决策的基础,也有助于对被评估企业的股权投资的内在价值进行正确评价D、长期股权投资评估,仅包括对具有控制权的股权评估

北京A公司拟收购上海B公司20%股权。2017年10月17日,ZH资产评估有限公司出具了其"ZH评报字(2017)第KMVl197号"资产评估报告书,报告书宣称:本次评估目的是北京A公司拟收购上海B公司20%股权,需要对上海B公司20%的股权价值进行评估,以确定在评估基准日2017年7月31日的市场价值,为该收购提供价值参考。根据本次评估的评估目的,本次评估的对象为上海B公司20%的股权价值,评估范围是上海B公司的全部资产及相关负债。本次评估采用持续经营前提下的市场价值作为选定的价值类型。要求:(1)案例中评估主体、客体分别是什么?(2)评估基准日的确定体现了资产评估的什么经济技术原则?(3)资产评估工作原则是什么?

甲公司拟收购乙公司的25%股权,委托资产评估公司评估,为收购股权提供价值参考,评估基准日为2017年6月30日,评估对象为乙公司25%股权价值,评估范围是乙公司全部资产及相关负债,价值类型为持续经营前提下的市场价值。资产评估公司如期出具了资产评估报告。 问题: (1)确定资产评估基准日体现的是什么原则? (2)资产评估主体及客体分别是什么?

国内上市公司A公司拟收购国内非公众公司B公司的全部股权,委托C资产评估公司进行评估。评估目的是为A公司收购B公司股权提供价值参考,评估对象和评估范围是组成B公司的各单项资产和负债,价值类型选择国内证券交易市场的投资价值,评估假设为强制清算假设。双方签订资产评估委托合同,约定A公司和B公司是资产评估报告使用人,该评估项目负责人李某签字并加盖C资产评估公司印章。评估专业人员选择收益法作为评估方法,评定估算形成结论,编制资产评估报告,在报告中并未对评估方法选择的理由进行披露。股权收购行为完成,A公司即将该资产评估报告提交给D银行,并以此取得了以被收购股权质押的贷款。 要求:指出上述与资产评估相关的各项做法存在的问题,并说明理由。

甲公司拟收购自然人乙所持有的丙公司51%的股权,委托资产评估机构对丙公司51%的股权价值进行评估,评估基准日为2018年12月31日,价值类型为市场价值。 丙公司是一家网络游戏开发企业,具有较强的自主研发能力。截至评估基准日,丙公司共有40多款网络游戏正在运营,相关信息统计如下: 表1 丙公司评估基准日相关情况统计表评估人员收集了4个交易案例,交易条件基本相同,交易时间的差异可以采用同期证券市场相关股票交易价格指数进行修正,交易案例的具体情况统计如下: 表2 可供参考的交易案例情况统计表评估专业人员对上述资料进行了调查分析,拟选用其中最具有可比性的3个交易作为可比交易案例,并以企业价值与息税折旧摊销利润比率(EV/EBITDA)作为价值比率,采用市场法对丙公司的股权进行评估。假设非经营性资产负债对当期利润没有影响,网络游戏企业的控股权溢价为35%。 要求: (1)请指出最具有可比性的3个交易案例,并说明判断依据。(1分) (2)分别计算丙公司及3家可比公司的息税折旧摊销前利润。(2分) (3)分别计算3家可比公司调整后的价值比率,并结合各项修正因素进行调整。(6分) (4)按照可比公司价值比率的简单平均数计算丙公司51%的股权价值。(5分)

H公司是一家非上市证券公司,丙公司拟将其持有的H公司15%的股权转让给乙公司,委托评估机构对H公司的股东全部权益价值进行评估。评估基准日为2016年12月31日。评估机构拟采用上市公司比较法进行评估。(1)H公司的股权结构如下表所示:H公司股权结构表(2)经过初步筛选,评估师拟从五家上市公司中选取可比公司。评估基准日被评估企业和五家上市公司的基本情况如下:被评估企业及五家上市公司基本信息统计表单位:人民币(3)根据H公司行业性质、企业资产构成与业务特点,确定价值比率为市净率P/B,并采用因素调整法对可比公司的价值比率进行调整。被评估企业和五家上市公司各因素评分情况如下:价值比率调整因素评分表(4)经调查,评估基准日证券行业缺乏流动性折扣的平均值为27%,控制权溢价平均值为30%。(5)价值比率调整系数经四舍五入保留小数点后四位数,价值比率和最终评估值经四舍五入保留小数点后两位数。<1> 、请根据以上资料测算H公司股东全部权益价值。

采用( )进行企业价值评估,应当对长期股权投资项目进行分析,根据被评估企业对长期股权投资项目的实际控制情况以及对评估对象价值的影响程度等因素,确定是否将其单独评估。A.收益法B.市场法C.资产基础法D.可比公司法

甲公司欲收购乙公司的全部股权,委托丙资产评估公司对乙公司进行资产评估。甲公司拟了解在收购后乙公司能为其创造的价值,并以此作为确定收购价的参考,则在评估业务中,丙公司需要评估乙公司股权的( )。A.市场价值B.投资价值C.清算价值D.在用价值

H公司是一家非上市证券公司,丙公司拟将其持有的H公司15%的股权转让给乙公司,委托评估机构对H公司的股东权益价值进行评估。评估基准日为2016年12月31日。评估机构拟采用上市公司比较法进行评估。 (1)H公司的股权结构如下:甲公司持股比例为51%,乙公司持股比例为34%,丙公司持股比例为15%; (2)经过初步筛选,评估师拟从五家上市公司中选取可比公司,评估基准日被评估企业和五家上市公司的基本情况如下: 被评估企业及五家上市公司基本信息统计表(3)根据H公司行业性质、企业资产构成与业务特点,确定价值比率为市净率P/B,并采用因素调整法对可比公司的价值比率进行调整。被评估企业和五家上市公司各因素评分情况如下: 价值比率调整因素评分表(4)经调查,评估基准日证券行业缺乏流动性折扣的平均值为27%,控制权溢价平均值为30%。 (5)价值比率调整系数经四舍五入保留小数点后四位,价值比率和最终评估值保留两位小数。 要求:根据以上资料测算H公司股东全部权益价值。

采用( )进行企业价值评估,应当对长期股权投资项目进行分析,根据被评估企业对长期股权投资项目的实际控制情况以及对评估对象价值的影响程度等因素,确定是否将其单独评估。A、收益法B、市场法C、资产基础法D、可比公司法

问答题甲公司是一个制造业企业,其每股收益为0.6元/股,预期股利增长率为6%,股票价格为15元/股,公司拟采用相对价值评估模型中的市盈率估值模型对股权价值进行评估,假设制造业上市公司中,股利支付率和风险与甲公司类似的有3家,相关资料如下:分析市盈率估值模型的优点、局限性和适用范围。

问答题甲公司是一个制造业企业,其每股收益为0.6元/股,预期股利增长率为6%,股票价格为15元/股,公司拟采用相对价值评估模型中的市盈率估值模型对股权价值进行评估,假设制造业上市公司中,股利支付率和风险与甲公司类似的有3家,相关资料如下:使用修正平均市盈率法计算甲公司的每股股权价值。

单选题股权投资基金使用创业投资估值法时,关于退出时点目标公司股权价值评估,以下表述正确的是( )。A将退出时点的公司现金流以合适的折现率折现后加总得出目标公司的股权价值B以退出时点的可比公司价格为参照,评估目标公司的股权价值C在退出时,公司总资产减去总负债后的净值,得出目标公司的相应价值D在退出时,将基金持有目标公司股权期间的现金红利和最终卖出价格进行折现后加总得出目标公司的相应价值

问答题甲公司是一个制造业企业,其每股收益为0.6元/股,预期股利增长率为6%,股票价格为15元/股,公司拟采用相对价值评估模型中的市盈率估值模型对股权价值进行评估,假设制造业上市公司中,股利支付率和风险与甲公司类似的有3家,相关资料如下:使用市盈率模型下的股价平均法计算甲公司的每股股权价值。