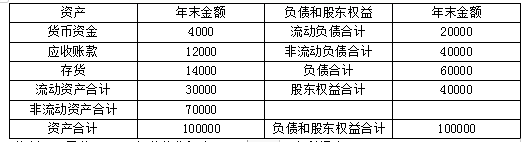

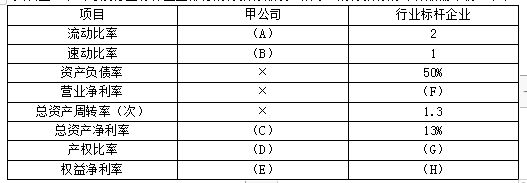

甲公司是一家上市公司,为了综合分析上年度的经营业绩,公司董事会召开专门会议进行讨论。甲公司相关资料如下:资料一:甲公司资产负债表简表如表1所示:表1 甲公司资产负债表简表(2019年12月31日) 单位:万元资料二:甲公司2019年营业收入为146977万元,净利润为9480万元。资料三:甲公司及行业标杆企业部分财务指标如表2所示(财务指标的计算如需年初、年末平均数时,使用年末数代替)。表2 甲公司及行业标杆企业部分财务指标(2019年)注:表中“×”表示省略的数据。资料四:行业标杆企业的存货周转率为12次,应收账款周转率为15次。要求:(1)确定表2中英文字母代表的数值(同时需要列示计算过程)。(2)计算甲公司的存货周转率、应收账款周转率,与行业标杆企业对比,分析甲公司短期偿债能力指标的可行性。(3)计算甲公司2019年权益净利率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对权益净利率差异的影响

甲公司是一家上市公司,为了综合分析上年度的经营业绩,公司董事会召开专门会议进行讨论。甲公司相关资料如下:

资料一:甲公司资产负债表简表如表1所示:

表1 甲公司资产负债表简表(2019年12月31日) 单位:万元

资料二:甲公司2019年营业收入为146977万元,净利润为9480万元。

资料三:甲公司及行业标杆企业部分财务指标如表2所示(财务指标的计算如需年初、年末平均数时,使用年末数代替)。

表2 甲公司及行业标杆企业部分财务指标(2019年)

注:表中“×”表示省略的数据。

资料四:行业标杆企业的存货周转率为12次,应收账款周转率为15次。

要求:

(1)确定表2中英文字母代表的数值(同时需要列示计算过程)。

(2)计算甲公司的存货周转率、应收账款周转率,与行业标杆企业对比,分析甲公司短期偿债能力指标的可行性。

(3)计算甲公司2019年权益净利率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对权益净利率差异的影响

资料一:甲公司资产负债表简表如表1所示:

表1 甲公司资产负债表简表(2019年12月31日) 单位:万元

资料二:甲公司2019年营业收入为146977万元,净利润为9480万元。

资料三:甲公司及行业标杆企业部分财务指标如表2所示(财务指标的计算如需年初、年末平均数时,使用年末数代替)。

表2 甲公司及行业标杆企业部分财务指标(2019年)

注:表中“×”表示省略的数据。

资料四:行业标杆企业的存货周转率为12次,应收账款周转率为15次。

要求:

(1)确定表2中英文字母代表的数值(同时需要列示计算过程)。

(2)计算甲公司的存货周转率、应收账款周转率,与行业标杆企业对比,分析甲公司短期偿债能力指标的可行性。

(3)计算甲公司2019年权益净利率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对权益净利率差异的影响

参考解析

解析:

A=30000/20000=1.5

B=(4000+12000)/20000=0.8

C=9480/100000×100%=9.48%

D=60000/40000=1.5

E=9480/40000=23.7%

F=总资产净利率/总资产周转率=13%/1.3=10%

权益乘数=1/(1-资产负债率)=1/(1-50%)=2,G=权益乘数-1=2-1=1

H=总资产净利率×权益乘数=13%×2=26%

(2)甲公司存货周转率=146977/14000=10.50(次)

甲公司应收账款周转率=146977/12000=12.25(次)

甲公司的存货周转率与应收账款周转率均小于行业标杆企业,存货和应收账款的变现质量还有提高的空间。

(3)甲公司2019年权益净利率与行业标杆企业的差异=23.7%-26%=-2.3%

总资产净利率变动对权益净利率的影响=(9.48%-13%)×2=-7.04%

甲公司权益乘数=100000/40000=2.5

权益乘数变动对权益净利率的影响=9.48%×(2.5-2)=4.74%。

A=30000/20000=1.5

B=(4000+12000)/20000=0.8

C=9480/100000×100%=9.48%

D=60000/40000=1.5

E=9480/40000=23.7%

F=总资产净利率/总资产周转率=13%/1.3=10%

权益乘数=1/(1-资产负债率)=1/(1-50%)=2,G=权益乘数-1=2-1=1

H=总资产净利率×权益乘数=13%×2=26%

(2)甲公司存货周转率=146977/14000=10.50(次)

甲公司应收账款周转率=146977/12000=12.25(次)

甲公司的存货周转率与应收账款周转率均小于行业标杆企业,存货和应收账款的变现质量还有提高的空间。

(3)甲公司2019年权益净利率与行业标杆企业的差异=23.7%-26%=-2.3%

总资产净利率变动对权益净利率的影响=(9.48%-13%)×2=-7.04%

甲公司权益乘数=100000/40000=2.5

权益乘数变动对权益净利率的影响=9.48%×(2.5-2)=4.74%。

相关考题:

某上市公司董事会成员有11人,根据公司章程的规定对与其股东甲公司签订重要采购合同的事项召开临时董事会会议,其中董事李某是甲公司董事长,未出席本次董事会会议。根据公司法律制度的规定,能使董事会决议得以顺利通过的有(出席会议的其他董事7人,6名同意、出席会议的其他董事8人,7名同意)。

甲股份有限公司(以下简称甲公司)于2004年2月1日召开董事会会议。该次会议召开情况及讨论决议事项如下:(1) 甲公司董事会的7名董事中有6名出席该次会议。其中,董事谢某因病不能出席会议,电话委托董事李某代为出席会议并行使表决权。(2) 甲公司与乙公司有业务竞争关系,但甲公司总经理胡某于2003年下半年为乙公司从事经营活动,损害甲公司的利益。故董事会作出如下决定:解聘公司总经理胡某;将胡某为乙公司从事经营活动所得的收益收归甲公司所有。(3) 为完善公司经营管理制度,董事会会议通过了修改公司章程的决议,并决定从通过之日起执行。要求:根据上述情况和公司法的有关规定,回答下列问题:(1) 董事谢某电话委托董事李某代为出席董事会会议并行使表决权的做法是否符合法律规定?简要说明理由。(2) 董事会做出解聘公司总经理的决定是否符合法律规定?(3) 董事会做出将胡某为乙公司从事经营活动所得的收益收归甲公司所有的决定是否符合法律规定?(4) 董事会做出修改公司章程的决议是否符合法律规定?简要说明理由。

甲股份有限公司(以下简称甲公司)于2006年2月1日召开董事会会议,该次会议召开情况及讨论决议事项如下:(1)甲公司董事会的7名董事中有6名出席该次会议。其中,董事谢某因病不能出席会议,电话委托董事李某代为出席会议并行使表决权。(2)甲公司与乙公司有业务竞争关系,但甲公司总经理胡某于2003年下半年擅自为乙公司从事经营活动,损害甲公司的利益,故董事会作出如下决定:解聘公司总经理胡某;将胡某为乙公司从事经营活动所得的收益收归甲公司所有。(3)为完善公司经营管理制度,董事会会议通过了修改公司章程的决议,并决定从通过之日起执行。要求:根据上述情况和《公司法》的有关规定,回答下列问题:(1)董事谢某电话委托董事李某代为出席董事会会议并行使表决权的做法是否符合法律规定?简要说明理由。(2)董事会作出解聘甲公司总经理的决定是否符合法律规定?简要说明理由。(3)董事会作出将胡某为乙公司从事经营活动所得的收益收归甲公司所有的决定是否符合法律规定?简要说明理由。(4)董事会作出修改公司章程的决议是否符合法律规定?简要说明理由。

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:(1)甲公司2018年主要财务报表数据:(单位:万元)(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

甲公司是一家上市公司,为了综合分析上年度的经营业绩,公司董事会召开专门会议进行讨论。公司相关资料如下:资料一:甲公司资产负债表简表如表1所示:表1 甲公司资产负债表简表(2016年12月31日)资料二:甲公司2016年营业收入为146977万元,净利润为9480万元。资料三:甲公司及行业标杆企业部分财务指标如表2所示(财务指标的计算如需年初、年末平均数时,使用年末数代替);表2 甲公司及行业标杆企业部分财务指标(2016年)注:表中“×”表示省略的数据。资料四:行业标杆企业的存货周转率为12次,应收账款周转率为15次。要求:(1)确定表2中英文字母代表的数值(同时需要列示计算过程)。(2)计算甲公司的存货周转率、应收账款周转率,与行业标杆企业对比,分析甲公司短期偿债能力指标的可行性。(3)计算甲公司2016年权益净利率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对权益净利率差异的影响。

甲公司是一家中央企业上市公司,采用简化的经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下:(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:(3)甲公司的平均资本成本率为5.5%。要求:(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。(2)回答经济增加值作为业绩评价指标的优点和缺点。

(2015年)甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标。目前,控股股东正对甲公司2014年度的经营业绩进行评价。相关资料如下: (1)甲公司2013年末和2014年末资产负债表如下:(单位:万元)(2)甲公司2014年度利润相关资料如下: 单位:万元(3)甲公司2014年的营业外收入均为非经常性收益。 (4)甲公司长期借款还有3年到期,年利率8%;优先股12万股,每股面额100元,票面股息率10%;普通股β系数1.2。 (5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。要求:(1)以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值)。(2)计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委2013年1月1日开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算。)

戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下:资料一:戊公司资产负债表简表如表4所示:表4 戊公司资产负债表简表(2018年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如表5所示(财务指标的计算如需年初、年末平均数时均使用年末数代替);表5 戊公司及行业标杆企业部分财务指标(2018年)注:表中“*”表示省略的数据。 资料三:戊公司2018年营业收入为146977万元,净利润为9480万元。2019年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。要求:(1)确定表5中英文字母代表的数值(不需要列示计算过程)。(2)计算戊公司2018年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。(3)计算戊公司2018年度可以发放的现金股利金额。

(指标计算)戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下:资料一、戊公司资产负债表简表如表4所示:资料二:戊公司及行业标杆企业部分财务指标如表5所(财务指标的计算如需年初、年末平均数时使用年末数代替);注:表中“×”表示省略的数据。资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。要求:(1)确定表中5中英文字母代表的数值(不需要列示计算过程)。(2)计算戊公司2012年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。(3)计算戊公司2012年度可以发放的现金股利金额。

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)要求:(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。(2)根据上表资料指出甲公司采用的主要分析法。

甲公司系一家集规划设计、装备制造、工程施工为一体的国有大型综合性建设集团公司。2020年初,召开总经理办公会。会议审议了公司2020年度经营目标。公司发展部从公司自身所拥有的人力、资金、设备等资源出发,提出了2020年新签合同额、营业收入、利润总额等年度经营目标、并经会议审议通过。 要求:根据上述资料,判断甲公司确定年度经营目标的出发点是否恰当,并说明理由。

甲股份有限公司(下称甲公司)于2014年3月上市,董事会成员为7人。2015年甲公司召开了3次董事会,分别讨论的事项如下:(1)讨论通过了为其子公司一次性提供融资担保4000万元的决议,其时甲公司总资产为1亿元;(2)拟提请股东大会聘任乙公司的总经理刘某担任甲公司独立董事,乙公司为甲公司最大的股东;(3)讨论向丙公司投资的方案。参加会议的6名董事会成员中,有4人同时为丙公司董事,经参会董事一致同意,通过了向丙公司投资的方案。甲公司董事会通过向丙公司投资的方案是否合法?简要说明理由。

甲公司系一家上市公司,则其股东可以查阅的资料有()。 Ⅰ股东大会会议记录 Ⅱ董事会会议记录 Ⅲ监事会会议记录 Ⅳ经理办公会会议决议 Ⅴ独立董事会议记录A、ⅠB、Ⅰ、ⅡC、Ⅲ、Ⅳ、ⅤD、Ⅰ、Ⅲ、Ⅳ、ⅤE、Ⅱ、Ⅲ、Ⅳ、Ⅴ

问答题甲股份有限公司(以下简称甲公司)于2016年2月1日召开董事会会议,该次会议召开情况及讨论决议事项如下: (1)甲公司董事会的7名董事中有6名出席该次会议。其中,董事谢某因病不能出席会议,电话委托董事李某代为出席会议并行使表决权。 (2)甲公司与乙公司有业务竞争关系,但甲公司总经理胡某于2014年下半年擅自为乙公司从事经营活动,损害甲公司的利益,故董事会作出如下决定:解聘公司总经理胡某;将胡某为乙公司从事经营活动所得的收益收归甲公司所有。 (3)为完善公司经营管理制度,董事会会议通过了修改公司章程的决议,并决定从通过之日起执行。 要求:根据上述情况和《公司法》的有关规定,回答下列问题: (2)董事会作出解聘甲公司总经理的决定是否符合法律规定?简要说明理由。

单选题甲公司系一家上市公司,则其股东可以查阅的资料有()。Ⅰ 股东大会会议记录Ⅱ 董事会会议记录Ⅲ 监事会会议记录Ⅳ 经理办公会会议决议Ⅴ 独立董事会议记录AIBⅠ、ⅡCⅢ、Ⅳ、ⅤDⅠ、Ⅲ、Ⅳ、ⅤEⅡ、Ⅲ、Ⅳ、Ⅴ

问答题甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标,目前,控股股东正对甲公司2014年度的经营业绩进行评价,相关资料如下:(3)甲公司2014年的营业外收入均为非经常性收益。(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股β系数1.2。(5)无风险利率3%,市场组合的必要报酬率13%,公司所得税税率25%。要求:以账面价值平均值为权数计算甲公司的加权平均资本成本。

问答题甲股份有限公司(以下简称甲公司)于2016年2月1日召开董事会会议,该次会议召开情况及讨论决议事项如下: (1)甲公司董事会的7名董事中有6名出席该次会议。其中,董事谢某因病不能出席会议,电话委托董事李某代为出席会议并行使表决权。

(2)甲公司与乙公司有业务竞争关系,但甲公司总经理胡某于2014年下半年擅自为乙公司从事经营活动,损害甲公司的利益,故董事会作出如下决定:解聘公司总经理胡某;将胡某为乙公司从事经营活动所得的收益收归甲公司所有。 (3)为完善公司经营管理制度,董事会会议通过了修改公司章程的决议,并决定从通过之日起执行。 要求:根据上述情况和《公司法》的有关规定,回答下列问题: (1)董事谢某电话委托董事李某代为出席董事会会议并行使表决权的做法是否符合法律规定?简要说明理由。

问答题甲股份有限公司(下称甲公司)于2014年3月上市,董事会成员为7人。2015年甲公司召开了3次董事会,分别讨论的事项如下:(1)讨论通过了为其子公司一次性提供融资担保4000万元的决议,其时甲公司总资产为1亿元;(2)拟提请股东大会聘任乙公司的总经理刘某担任甲公司独立董事,乙公司为甲公司最大的股东;(3)讨论向丙公司投资的方案。参加会议的6名董事会成员中,有4人同时为丙公司董事,经参会董事一致同意,通过了向丙公司投资的方案。甲公司能否聘任刘某担任本*公司独立董事?简要说明理由。

问答题甲股份有限公司(以下简称甲公司)于2006年2月1日召开董事会会议,该次会议召开情况及讨论决议事项如下:(1)甲公司董事会的7名董事中有6名出席该次会议。其中,董事谢某因病不能出席会议,电话委托董事李某代为出席会议并行使表决权。(2)甲公司与乙公司有业务竞争关系,但甲公司总经理胡某于2003年下半年擅自为乙公司从事经营活动,损害甲公司的利益,故董事会作出如下决定:解聘公司总经理胡某;将胡某为乙公司从事经营活动所得的收益收归甲公司所有。(3)为完善公司经营管理制度,董事会会议通过了修改公司章程的决议,并决定从通过之日起执行。根据上述情况和《公司法》的有关规定,回答下列问题:董事会作出解聘甲公司总经理的决定是否符合法律规定?简要说明理由。

问答题甲股份有限公司(以下简称甲公司)于2006年2月1日召开董事会会议,该次会议召开情况及讨论决议事项如下:(1)甲公司董事会的7名董事中有6名出席该次会议。其中,董事谢某因病不能出席会议,电话委托董事李某代为出席会议并行使表决权。(2)甲公司与乙公司有业务竞争关系,但甲公司总经理胡某于2003年下半年擅自为乙公司从事经营活动,损害甲公司的利益,故董事会作出如下决定:解聘公司总经理胡某;将胡某为乙公司从事经营活动所得的收益收归甲公司所有。(3)为完善公司经营管理制度,董事会会议通过了修改公司章程的决议,并决定从通过之日起执行。根据上述情况和《公司法》的有关规定,回答下列问题:董事会作出修改公司章程的决议是否符合法律规定?简要说明理由。

问答题甲股份有限公司(以下简称甲公司)于2006年2月1日召开董事会会议,该次会议召开情况及讨论决议事项如下:(1)甲公司董事会的7名董事中有6名出席该次会议。其中,董事谢某因病不能出席会议,电话委托董事李某代为出席会议并行使表决权。(2)甲公司与乙公司有业务竞争关系,但甲公司总经理胡某于2003年下半年擅自为乙公司从事经营活动,损害甲公司的利益,故董事会作出如下决定:解聘公司总经理胡某;将胡某为乙公司从事经营活动所得的收益收归甲公司所有。(3)为完善公司经营管理制度,董事会会议通过了修改公司章程的决议,并决定从通过之日起执行。根据上述情况和《公司法》的有关规定,回答下列问题:董事会作出将胡某为乙公司从事经营活动所得的收益收归甲公司所有的决定是否符合法律规定?简要说明理由。

问答题甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标,目前,控股股东正对甲公司2014年度的经营业绩进行评价,相关资料如下:(3)甲公司2014年的营业外收入均为非经常性收益。(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股β系数1.2。(5)无风险利率3%,市场组合的必要报酬率13%,公司所得税税率25%。要求:计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求上题计算的加权平均资本成本外,其余按国务院国有资产监督管理委员会与2013年1月1日开始施行《中央公司负责人经营业绩考核暂行办法》的相关规定计算)。

问答题甲股份有限公司(下称甲公司)于2014年3月上市,董事会成员为7人。2015年甲公司召开了3次董事会,分别讨论的事项如下:(1)讨论通过了为其子公司一次性提供融资担保4000万元的决议,其时甲公司总资产为1亿元;(2)拟提请股东大会聘任乙公司的总经理刘某担任甲公司独立董事,乙公司为甲公司最大的股东;(3)讨论向丙公司投资的方案。参加会议的6名董事会成员中,有4人同时为丙公司董事,经参会董事一致同意,通过了向丙公司投资的方案。甲公司董事会是否有权作出融资担保决议?简要说明理由。

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年度可以发放的现金股利金额。

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。确定上表中英文字母代表的数值(不需要列示计算过程)。