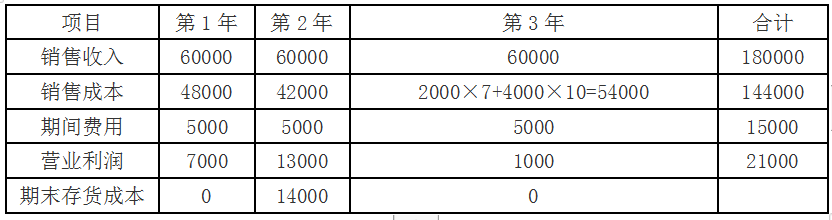

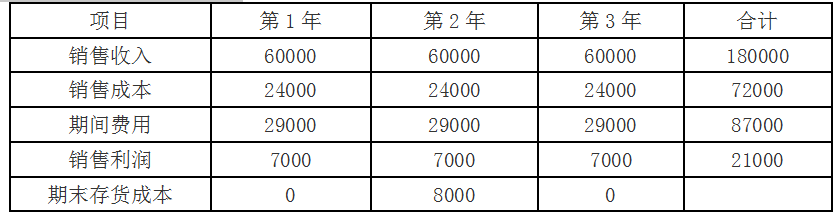

某企业最近3年新生产一种产品,销售单价为10元,单位变动生产成本为4元,固定生产成本为24000元/年。最近连续3年的销售量均为6000件,产量分别为6000件、8000件和4000件。销售和管理费用为5000元/年。要求分别用完全成本法和变动成本法计算:(1)各年的单位产品成本;(2)存货采用先进先出法计价,计算各年的期末存货成本及各年的营业利润。

某企业最近3年新生产一种产品,销售单价为10元,单位变动生产成本为4元,固定生产成本为24000元/年。最近连续3年的销售量均为6000件,产量分别为6000件、8000件和4000件。销售和管理费用为5000元/年。

要求分别用完全成本法和变动成本法计算:

(1)各年的单位产品成本;

(2)存货采用先进先出法计价,计算各年的期末存货成本及各年的营业利润。

要求分别用完全成本法和变动成本法计算:

(1)各年的单位产品成本;

(2)存货采用先进先出法计价,计算各年的期末存货成本及各年的营业利润。

参考解析

解析:(1)完全成本法下单位产品成本=单位变动生产成本+固定制造成本/产品产量

第一年产品单位成本=4+(24000/6000)=4+4=8(元)

第二年产品单位成本=4+(24000/8000)=4+3=7(元)

第三年产品单位成本=4+(24000/4000)=4+6=10(元)

(2)变动成本法:

单位产品成本=单位变动生产成本

第一年产品单位成本=4(元)

第二年产品单位成本=4(元)

第三年产品单位成本=4(元)

第一年产品单位成本=4+(24000/6000)=4+4=8(元)

第二年产品单位成本=4+(24000/8000)=4+3=7(元)

第三年产品单位成本=4+(24000/4000)=4+6=10(元)

(2)变动成本法:

单位产品成本=单位变动生产成本

第一年产品单位成本=4(元)

第二年产品单位成本=4(元)

第三年产品单位成本=4(元)

相关考题:

已知某企业单位直接材料成本为8元,单位直接人工成本为6元,单位变动性制造费用为4元,固定性制造费用总额为3000元,单位变动性非生产成本为2元,固定性非生产成本为1500元,单价50元。则该企业的盈亏临界点销售量为( )。A.200件B.155件C.150件D.136件

企业某产品本月单位变动生产成本为200元,单位变动非生产成本10元,固定生产成400000元固定非生产成100000元。该产品期初存货为零,本月产量10000件,销量8000件,销售单价300元。按完全成本法计算的营业利润是()。 A.20000B.50000C.30000D.40000

已知某企业只生产一种产品,单价为50元/件,单位变动成本为15元/件,固定生产成本总数为12500元,单位变动非生产成本为2元/件,固定非生产成本总数3000元,企业今年共生产1000件。则该企业该产品的单位边际贡献,营业净利润分别为()。 A、3517500B、1733000C、27520500D、3317500

某企业生产甲产品,2010年、2011年该产品的生产量分别为800件、1000件;销售量分别为750件、900件。该产品单价为50元,单位变动生产成本为30元,每年发生的固定生产成本总额为4000元,每年发生的固定销售及管理费用为1000元。假定没有变动性的非生产成本,存货计价采用先进先出法,2009年末存货量为零。要求:(1)计算2011年的期初和期末存货量(2)按变动成本法计算2011年的税前利润(3)计算2011年的两法营业利润差异额(4)按简算法计算2011年完全成本法下的税前利润。

企业某产品本月单位变动生产成本为200元,单位变动非生产成本10元,固定生产成本400000元,固定非生产成本100000元。该产品期初存货为零,本月产量10000件,销量8000件,销售单价300元。按完全成本法计算的单位产品成本是()元。 A.180000B.500000C.80000D.580000

某企业只生产和销售一种产品,该产品的单价为 100 元,单位变动成本 50 元,固定成本为 500 万元/年。今年的销售量为 50 万件,则单价对利润的敏感系数为( )A.2.00B.2.50C.3.00D.3.50

某公司本年度只生产销售一种产品,其产量、售价以及成本的有关资料如下:生产量为4000件,销售量为3500件,期初存货量为零。单位产品销售为46元,直接材料成本20000元,直接人工成本32000元,单位变动制造费用为6元,固定制造费用为28000元,单位变动销售及管理费用4元,固定销售管理费用为21000元。分别采用变动成本计算法和完全成本计算法计算本年度期末存货成本。

已知:某公司从事单一产品生产,连续三年销售量均为1000件,而三年的产量分别为1000件、1200件和800件。单位产品售价为200元,管理费用与销售费用均为固定成本,两项费用各年总额均为50000元,单位产品变动生产成本为90元,固定性制造费用为20000元,第一年的期初存货量为零。不用计算,直接判断第二年和第三年按变动成本法确定的营业利润。

已知:某公司从事单一产品生产,连续三年销售量均为1000件,而三年的产量分别为1000件、1200件和800件。单位产品售价为200元,管理费用与销售费用均为固定成本,两项费用各年总额均为50000元,单位产品变动生产成本为90元,固定性制造费用为20000元,第一年的期初存货量为零。不用编利润表,计算第二年和第三年完全成本法下的营业利润。

某企业只生产一种产品,2003年、2004年的生产量分别为34000件和28000件,销售量分别为28000件和32000件,存货的计价采用先进先出法。每单位产品的售价为2.5元。生产成本:单位变动成本为0.6元(其中包括直接材料0.26元,直接人工0.3元,变动性制造费用0.04元),固定性制造费用每年的发生额为30000元。销售与行政管理费:变动性费用为销售收入的5%;固定性费用的发生额为13000元。要求:具体说明2004年分别采用两种成本计算方法确定的营业利润发生差异的原因。

某家电企业生产A产品,该产品单价60元,单位变动生产成本35元,固定生产成本总额30000元,推销及管理费用总额18000元,均为固定性的。该产品期初无存货,本期生产5000件,销售3000件。

假设某企业生产并销售A产品,当年生产并销售了30,000件,销售单价为60元, 单位变动生产成本为30元, 单位变动推销及管理费用为10元; 每年的固定成本总额(包括固定生产成本和固定推销及管理成本)为20,000元。当年企业的贡献毛益率和变动成本率是多少?

假设某企业生产并销售A产品,当年生产并销售了30,000件,销售单价为60元, 单位变动生产成本为30元, 单位变动推销及管理费用为10元; 每年的固定成本总额(包括固定生产成本和固定推销及管理成本)为20,000元。当年企业的贡献毛益总额和单位贡献毛益各为多少?

问答题2016年度为AW公司第一个营业年度,企业只生产一种产品,实际产量为200000单位,每单位产品变动制造成本为30元,2016年度实际发生固定制造成本为600000元,固定销售与管理费用为400000元,变动销售费用为每单位1元。该公司2016年销售120000单位,每单位售价为40元,假设企业没有在产品。解释差异产生的原因。

问答题假设某企业生产并销售A产品,当年生产并销售了30,000件,销售单价为60元, 单位变动生产成本为30元, 单位变动推销及管理费用为10元; 每年的固定成本总额(包括固定生产成本和固定推销及管理成本)为20,000元。 当年企业实现的税前利润是多少?

问答题假设某企业生产并销售A产品,当年生产并销售了30,000件,销售单价为60元, 单位变动生产成本为30元, 单位变动推销及管理费用为10元; 每年的固定成本总额(包括固定生产成本和固定推销及管理成本)为20,000元。当年企业的贡献毛益率和变动成本率是多少?

问答题已知:某企业生产一种产品,第一年、第二年的生产量分别为170000件和140000件,销售量分别为140000件和160000件,存货的计价采用先进先出法。每单位产品的售价为5元,生产成本资料如下:每件变动生产成本为3元,其中包括直接材料1.30元,直接人工1.50元,变动性制造费用0.20元;固定性制造费用每年的发生额为150000元。变动性销售与管理费用为销售收入的5%,固定性销售与管理费用发生额为65000元,两年均为发生财务费用。具体说明第一年和第二年分别按两种成本法计算确定的营业利润产生差异的原因。

问答题假设某企业生产并销售A产品,当年生产并销售了30,000件,销售单价为60元, 单位变动生产成本为30元, 单位变动推销及管理费用为10元; 每年的固定成本总额(包括固定生产成本和固定推销及管理成本)为20,000元。当年企业的贡献毛益总额和单位贡献毛益各为多少?

多选题下列关于固定成本和变动成本的表达式中,正确的有( )。A固定成本=单价×销量-单位变动成本×销量-利润B变动成本=变动生产成本+变动销售和管理费用C固定成本=固定生产成本+固定销售和管理费用D单位变动成本=单价-(固定成本+利润)/销量

问答题某家电企业生产A产品,该产品单价60元,单位变动生产成本35元,固定生产成本总额30000元,推销及管理费用总额18000元,均为固定性的。该产品期初无存货,本期生产5000件,销售3000件。

单选题已知A企业为生产和销售单一产品企业。A企业计划年度销售量为1000件,销售单价为50元,单位变动成本30元,固定成本总额25000元,则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到底排序是()。A单价﹥销售量﹥单位变动成本﹥固定成本B单价﹥单位变动成本﹥销售量﹥固定成本C单价﹥单位变动成本﹥固定成本﹥销售量D单价﹥销售量﹥固定成本﹥单位变动成本

问答题已知:某公司从事单一产品生产,连续三年销售量均为1000件,而三年的产量分别为1000件、1200件和800件。单位产品售价为200元,管理费用与销售费用均为固定成本,两项费用各年总额均为50000元,单位产品变动生产成本为90元,固定性制造费用为20000元,第一年的期初存货量为零。不用编利润表,计算第二年和第三年完全成本法下的营业利润。