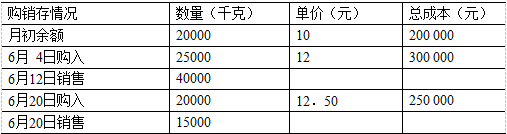

某销售企业本月经销的F产品的有关资料如下:根据所给资料计算:1.先进先出法下本月销售F产品成本:计算过程:备选答案:A.625 000 B.652 000 C.562 000 D.265 0002.先进先出法下本月结存F产品成本:计算过程:备选答案:A.125 000 B.98 000 C.188 000 D.585 0003.先进先出法下本月结存F产品单位成本:计算过程:备选答案:A.12.50B.9.80 C.18.80D.58.504.加权平均法下本月销售F产品单位成本:计算过程:备选答案:(,因保留小数,可选最近似值)A.11.5835 B.11.5385C.11、3585 D.11.53585.加权平均法下本月销售F产品成本:计算过程:备选答案:(因保留小数,可选最近似值)A.636 415 B.634 165 C.634 615 D.643 615

某销售企业本月经销的F产品的有关资料如下:

根据所给资料计算:

1.先进先出法下本月销售F产品成本:

计算过程:

备选答案:

A.625 000 B.652 000 C.562 000 D.265 000

2.先进先出法下本月结存F产品成本:

计算过程:

备选答案:

A.125 000 B.98 000 C.188 000 D.585 000

3.先进先出法下本月结存F产品单位成本:

计算过程:

备选答案:

A.12.50B.9.80 C.18.80D.58.50

4.加权平均法下本月销售F产品单位成本:

计算过程:

备选答案:(,因保留小数,可选最近似值)

A.11.5835 B.11.5385C.11、3585 D.11.5358

5.加权平均法下本月销售F产品成本:

计算过程:

备选答案:(因保留小数,可选最近似值)

A.636 415 B.634 165 C.634 615 D.643 615

相关考题:

某企业生产甲产品,有关资料如下:(1)预计本月生产甲产品1250件,标准成本资料如下:甲产品标准成本 成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 O.6元/=F克 10千克 6 直接人工 4元/小时 10小时 40 变动制造费用 1.2元/小时 lO小时 12 固定制造费用 O.6元/小时 10小时 6 单位产品标准成本 64(2)本月实际投产甲产品1200件,已全部完工入库。(3)本月耗用的材料每千克0.62元,全月实际领用10800千克。(4)本月实际耗用13200小时,每小时平均工资率3.8元。(5)制造费用实际发生额15840元(其中变动制造费用10560元,固定制造费用5280元)。要求:根据上述资料,计算并分解甲产品的各种成本差异(固定制造费用差异用两差异法分解)。

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示: 品种名称 销售数量 销售收入总额 变动成本总额 已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

[资料]某企业生产甲、乙两种产品的有关资料如下表:项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600甲产品本月完工100件,在产品100件,在产品完工程度30%.

某工业企业甲种材料的购进、发出和储存情况如下: 本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。 根据上述资料,回答下列问题。 采用先进先出法对企业本期利润总额的影响为( )元。 A.2025B.2250C.5500D.7500

某工业企业甲种材料的购进、发出和储存情况如下: 本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。 根据上述资料,回答下列问题。 本月发出材料按先进先出法计价时,应直接计入产品成本的金额为( )元。 A.9450B.13500C.12500D.8750

某工业企业甲种材料的购进、发出和储存情况如下: 本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。 根据上述资料,回答下列问题。 企业采用移动加权平均法计算发出材料成本时,期末材料成本为( )元。 A.5400B.5600C.5300D.5360

某企业本月收入、费用资料如下:(1)销售产品一批,售价50000元,货款存入银行;(2)预付从本月开始的半年租金12000元;(3)本月应计提短期借款利息3000元;(4)收到上月销售应收的销货款6000元;(5)收到购货单位预付货款15000元,下月交货;(6)计提本月设备折旧费22000元;(7)销售产品一批,售价100000元,货款尚未收到;(8)计提本月无形资产摊销1300元。要求:根据收付实现制和权责发生制,分别确定本月的收入和费用,并将其填在表格内括号中。(单位:元)

某企业K产品单位生产成本10.00元,该6月份的有关入库和销售等情况如下列数字所示:月初余额20 000千克;6月4日入库30 000千克;6月12日销售40 000千克;6月20日入库50 000千克;6月20日销售30 000千克。根据上述资料计算该企业本月K产品完工产品的生产成本是多少元()。A.1 000 000B.800 600C.829 500D.800 000

17、某企业K产品单位生产成本10.00元,该6月份的有关入库和销售等情况如下列数字所示:月初余额20 000千克;6月4日入库30 000千克;6月12日销售40 000千克;6月20日入库50 000千克;6月20日销售30 000千克。根据上述资料计算该企业本月K产品完工产品的生产成本是多少元()。A.1 000 000B.800 600C.829 500D.800 000