某市从事生产、经营的个体工商户,税务机关对其进行查账征收管理。1999年自行申报取得产品销售收入640万元,购买国家发行的金融债券利息收入2.5万元;购买原材料支付价款50万元,材料全部验收入库;购进研究开发新产品、新技术的测试仪器一台,支付买价和安装费共计4.5万元(其中支付给个人的安装劳务费0.5万元,按照安装协议商定,支付给个人的安装劳务费应缴纳的个人所得税由该个体工商户代付),仪器已投入使用;本年应结转的产品销售成本450万元;发生管理费用150万元(其中含业务招待费和其家庭的生活费8万元,上缴的印花税0.4万元、房产税0.6万元);发生营业外支出30万元(其中含通过国家机关向教育部门捐款6万元,被工商行政管理机关罚款1万元);应缴纳的增值税20万元、城市维护建设税0.14万元、教育费附加0.06万元;该个体户年均员工7人(其中含业主1人),全年计入各项成本、费用中的实发工资总额5976万元(业主每月工资为1500元),当地政府规定员工月计税工资标准为600元。要求:根据所给资料,依据个人所得税的有关规定回答下列相关问题。(以元为单位,四舍五入保留整数)计算个体工商户的应纳税所得额时,下列项目中可以据实扣除的是( )。A.缴纳的税金B.管理费用C.营业外支出D.购买的原材料E.雇员的工资

某市从事生产、经营的个体工商户,税务机关对其进行查账征收管理。1999年自行申报取得产品销售收入640万元,购买国家发行的金融债券利息收入2.5万元;购买原材料支付价款50万元,材料全部验收入库;购进研究开发新产品、新技术的测试仪器一台,支付买价和安装费共计4.5万元(其中支付给个人的安装劳务费0.5万元,按照安装协议商定,支付给个人的安装劳务费应缴纳的个人所得税由该个体工商户代付),仪器已投入使用;本年应结转的产品销售成本450万元;发生管理费用150万元(其中含业务招待费和其家庭的生活费8万元,上缴的印花税0.4万元、房产税0.6万元);发生营业外支出30万元(其中含通过国家机关向教育部门捐款6万元,被工商行政管理机关罚款1万元);应缴纳的增值税20万元、城市维护建设税0.14万元、教育费附加0.06万元;该个体户年均员工7人(其中含业主1人),全年计入各项成本、费用中的实发工资总额5976万元(业主每月工资为1500元),当地政府规定员工月计税工资标准为600元。

要求:根据所给资料,依据个人所得税的有关规定回答下列相关问题。(以元为单位,四舍五入保留整数)

计算个体工商户的应纳税所得额时,下列项目中可以据实扣除的是( )。

A.缴纳的税金

B.管理费用

C.营业外支出

D.购买的原材料

E.雇员的工资

相关考题:

某企业用银行存款购买甲种材料价值100万元,3日后到货入库,次月提出价值20万元的材料进产品生产,下月将生产出的产品销售给客户,取得50万元的收入,存入银行,出原材料进行的账务处理是()A.借:生产成本B.货:生产成本C.货,原材料D.货,原材料;应税费一应交增值税(进项税额转出)

某企业用银行存款购买甲种材料价值100万元,3日后到货入库。次月提出价值20万元的材料进行产品生产,下月将生产出的产品销售给客户,取得50万元的收入,存入银行。材料入库后的账务处理是()A.借:原材料B.借:库存商品C.贷:在途物资D.借:在途物资

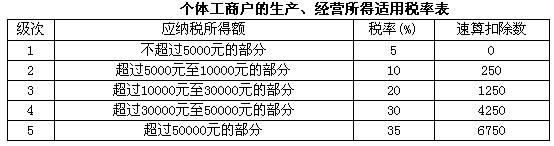

根据上文,回答第 71~74 题某市从事生产、经营的个体工商户,税务机关对其进行查账征收管理。1999年自行申报取得产品销售收入640万元,购买国家发行的金融债券利息收入2.5万元;购买原材料支付价款50万元,材料全部验收入库;购进研究开发新产品、新技术的测试仪器一台,支付买价和安装费共计4.5万元(其中支付给个人的安装劳务费0.5万元,按照安装协议商定,支付给个人的安装劳务费应缴纳的个人所得税由该个体工商户代付),仪器已投入使用;本年应结转的产品销售成本450万元;发生管理费用150万元(其中含业务招待费和其家庭的生活费8万元,上缴的印花税0.4万元、房产税0.6万元);发生营业外支出30万元(其中含通过国家机关向教育部门捐款6万元,被工商行政管理机关罚款1万元);应缴纳的增值税 20万元、城市维护建设税 0.14万元、教育费附加 0.06万元;该个体户年均员工7人(其中含业主1人),全年计入各项成本、费用中的实发工资总额5976万元(业主每月工资为1500元),当地政府规定员工月计税工资标准为600元。要求:根据所给资料,依据个人所得税的有关规定回答下列相关问题:(以元为单位,四舍五入保留整数)个体工商户的生产、经营所得适用税率表级次 应纳税所得额 税率(%) 速算扣除数1 不超过5000元的部分 5 02 超过5000至10000元的部分 10 2503 超过10000至30000元的部分 20 12504 超过30000元至50000元的部分 30 42505 超过50000元的部分 35 6750 第 71 题 计算个体工商户的应纳税所得额时,下列项目中可以据实扣除的是( )。A.缴纳的税金B.管理费用C.营业外支出D.购买的原材料E.雇员的工资

Q企业为增值税一般纳税人,某日该企业购进原材料,取得增值税专用发票注明原材料价款为20万元,增值税额为3.4万元,发票等结算凭证已经收到,货款未支付,材料已验收入库。则该批材料的入账价值为23.4万元。 ( )

Q企业为增值税一般纳税人。某日该企业购进原材料,取得增值税专用发票,注明原材料价款为20万元,增值税额为3.4万元,发票等结算凭证已经收到,货款未支付,材料已验收入库。则该批材料的入账价值为23.4万元。( )此题为判断题(对,错)。

Q企业为增值税一般纳税人。某日该企业购进原材料,取得增值税专用发票注明原材料价款为20万元,增值税额为3.4万元,发票等结算凭证已经收到,货款未支付,材料已验收入库。则该批材料的入账价值为23.4万元。 ( )此题为判断题(对,错)。

甲公司为增值税一般纳税人。该公司2013年9月9日购进原材料300吨,单价为2万元,支付原材料价款600万元,支付增值税额102万元。在购买过程中发生运输费用4万元(不考虑相关增值税)、途中保险费1万元。原材料入库前发生挑选整理费用3万元。另外,为购买该原材料,发生采购人员差旅费用2万元。甲公司该原材料的入账价值为()万元。A.604B.605C.608D.610

Q企业为增值税一般纳税人,某日该企业购进原材料,取得增值税专用发票注明原材料价款为20万元,增值税额为3.4万元,发票等结算凭证已经收到,货款未支付,材料已验收入库。则该批材料的入账价值为23.4万元。( )

Q企业为增值税一般纳税人,H企业从该企业购进原材料,取得增值税专用发票注明原材料价款为20万元,增值税额为3.4万元,发票等结算凭证已经收到,货款未支付,材料已验收入库。则该批材料的入账价值为23.4万元。()