C企业每年耗用某种材料72000千克,该材料可以自制也可以外购。如果外购,单位变动储存成本为40元,每次订货成本为25元,单价为240元。如果自制,每日送货量为400千克,单位生产成本为200元,每次生产准备成本为16元,单位变动储存成本为单位生产成本的10%,一年360天。要求:(1)计算外购前提下的经济订货量及与经济订货批量相关的存货总成本。(2)计算自制前提下的经济订货量及与经济订货批量相关的存货总成本。(3)C企业应选择自制还是外购,并说明理由。

C企业每年耗用某种材料72000千克,该材料可以自制也可以外购。

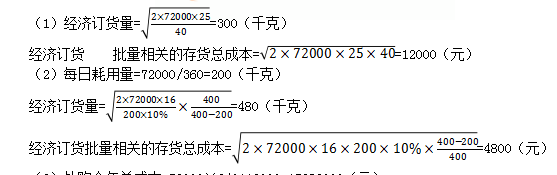

如果外购,单位变动储存成本为40元,每次订货成本为25元,单价为240元。

如果自制,每日送货量为400千克,单位生产成本为200元,每次生产准备成本为16元,单位变动储存成本为单位生产成本的10%,一年360天。

要求:

(1)计算外购前提下的经济订货量及与经济订货批量相关的存货总成本。

(2)计算自制前提下的经济订货量及与经济订货批量相关的存货总成本。

(3)C企业应选择自制还是外购,并说明理由。

如果外购,单位变动储存成本为40元,每次订货成本为25元,单价为240元。

如果自制,每日送货量为400千克,单位生产成本为200元,每次生产准备成本为16元,单位变动储存成本为单位生产成本的10%,一年360天。

要求:

(1)计算外购前提下的经济订货量及与经济订货批量相关的存货总成本。

(2)计算自制前提下的经济订货量及与经济订货批量相关的存货总成本。

(3)C企业应选择自制还是外购,并说明理由。

参考解析

解析:

(3)外购全年总成本=72000×240+12000=17292000(元)

自制全年总成本=72000×200+4800=14404800(元)

自制全年总成本较低,应选择自制。

(3)外购全年总成本=72000×240+12000=17292000(元)

自制全年总成本=72000×200+4800=14404800(元)

自制全年总成本较低,应选择自制。

相关考题:

某企业生产需要甲材料,年需要量为100千克,如果自制,单位变动成本20元,而且需购买生产设备,每年发生专属固定费用2000元;如果外购,单价为30元。企业应选择()。 A.自制30千克,外购70千克B.自制C.自制50千克,外购50千克D.外购

某企业生产所需要的甲零件可以自制也可以外购。如果自制单位成本为80元,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的有( )。A.外购成本低,应选择外购B.如果自制的单位变动成本小于70元,则选择自制C.如果选择自制的边际贡献大于外购的边际贡献,则选择自制D.只要自制的边际贡献大于0就应选择自制

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算自制甲零件的单位变动成本;

某企业每年需用A零件100000件,该零件即可以自制,又可以外购。若外购每件单价为40元;若自制,企业拥有多余的生产能力且无法转移,其单位成本为:直接材料30元;直接人工6元;变动制造费用3元;固定制造费用5元;单位成本合计44元,请问A零件是自制还是外购?可节约的成本是多少?

821成本管理,成本核算方法为完全分批法,如材料出库单中没有填写生产批号,则会造成如下结果()A、在材料及外购半成品耗用表专用材料中不能取到此材料数据。B、在材料及外购半成品耗用表专用材料中可以取到此材料数据C、在材料及外购半成品耗用表共用材料中不能取到此材料数据。D、在材料及外购半成品耗用表共用材料中可以取到此材料数据。

根据我国《增值税暂行条例》的规定,下列项目中,其进项税额不得从销项税额中抵扣的有()。A、生产不合格产品所耗用的外购原材料B、企业因管理不善被盗窃的产成品所耗用的外购原材料C、在建工程耗用的外购原材料D、生产免税产品外购的劳务E、集体福利设施使用的外购原材料

多选题某企业生产所需要的甲零件可以自制也可以外购。如果自制单位成本为80元,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的是( )。A外购成本低,应选择外购B如果自制的单位变动成本小于70元,则选择自制C如果选择自制的边际贡献大于外购的边际贡献,则选择自制D只要自制的边际贡献大于0就应选择自制

单选题某企业生产甲材料,年需要量为100千克,如果自制,单位变动成本20元,而且需要购买生产设备,每年发生专属固定费用2000元;如果外购,单价为30元。企业应选择()。A自制50千克,外购50千克B外购C自制30千克,外购70千克D自制40千克,外购60千克

多选题根据我国《增值税暂行条例》的规定,下列项目中,其进项税额不得从销项税额中抵扣的有()。A生产不合格产品所耗用的外购原材料B企业因管理不善被盗窃的产成品所耗用的外购原材料C在建工程耗用的外购原材料D生产免税产品外购的劳务E集体福利设施使用的外购原材料

多选题某企业生产所需要的甲零件可以自制也可以外购。如果自制,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的有( )。A如果自制的单位变动成本为80元,应选择外购B如果自制的单位变动成本小于70元,则选择自制C如果选择自制的边际贡献大于外购的边际贡献,则选择自制D只要自制的边际贡献大于0就应选择自制

单选题某企业生产需要甲材料,年需要量为100千克,如果自制,单位变动成本20元,而且需购买生产设备,每年发生专属固定费用2000元;如果外购,单价为30元.企业应选择()。A自制50千克,外购50千克B自制C自制30千克,外购70千克D外购

单选题821成本管理,成本核算方法为完全分批法,如材料出库单中没有填写生产批号,则会造成如下结果()A在材料及外购半成品耗用表专用材料中不能取到此材料数据。B在材料及外购半成品耗用表专用材料中可以取到此材料数据C在材料及外购半成品耗用表共用材料中不能取到此材料数据。D在材料及外购半成品耗用表共用材料中可以取到此材料数据。

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:针对(4)作出自制或外购甲零件的决策。

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算节约的成本;

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算自制甲零件的单位变动成本;

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:若自制生产能力可以对外出租,获租金收入6000元,计算自制的相关成本;