资料 2015年3月10日,某审计局组成审计组对ABC股份有限公司2014年度财务收支进行审计。该公司2014年度未发生购并、分立和债务重组行为,供产销形势与上年相当。在对该公司审计过程中,审计人员注意到以下事项: 1.该公司产品的赊销由销售经理批准,并由销售部门负责催收;会计部门由专人登记应收账款,分析账龄;出纳负责登记应收账款备查簿,并负责对账;该公司一般是在年末时与债务单位对账结算。 2.该公司会计政策规定,对应收款项采用账龄分析法计提坏账准备。确定的坏账准备计提比例分别为:账龄1年以内的(含1年,以下类推),按其余额的10%计提;账龄1—2年的,按其余额的30%计提;账龄2~3年的,按其余额的50%计提;账龄3年以上的,按其余额的80 %计提。 该公司2014年12月31日未经审计的应收账款账面余额为684542000元,相应的坏账准备余额为69677000元。应收账款账面余额明细情况如下: 3.该公司的会计记录显示,2014年12月甲产品销售激增,导致该类产品年底库存下降为零。要求针对资料(2),审计人员是否需要提出审计处理建议,如需提出建议,请列示调整分录(调整分录不考虑对所得税、期末结转损益及利润分配的影响)。

资料

2015年3月10日,某审计局组成审计组对ABC股份有限公司2014年度财务收支进行审计。该公司2014年度未发生购并、分立和债务重组行为,供产销形势与上年相当。在对该公司审计过程中,审计人员注意到以下事项:

1.该公司产品的赊销由销售经理批准,并由销售部门负责催收;会计部门由专人登记应收账款,分析账龄;出纳负责登记应收账款备查簿,并负责对账;该公司一般是在年末时与债务单位对账结算。

2.该公司会计政策规定,对应收款项采用账龄分析法计提坏账准备。确定的坏账准备计提比例分别为:账龄1年以内的(含1年,以下类推),按其余额的10%计提;账龄1—2年的,按其余额的30%计提;账龄2~3年的,按其余额的50%计提;账龄3年以上的,按其余额的80 %计提。

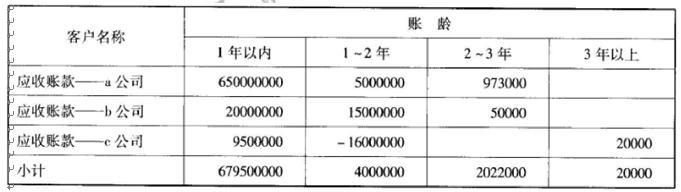

该公司2014年12月31日未经审计的应收账款账面余额为684542000元,相应的坏账准备余额为69677000元。应收账款账面余额明细情况如下:

3.该公司的会计记录显示,2014年12月甲产品销售激增,导致该类产品年底库存下降为零。要求

3.该公司的会计记录显示,2014年12月甲产品销售激增,导致该类产品年底库存下降为零。要求

2015年3月10日,某审计局组成审计组对ABC股份有限公司2014年度财务收支进行审计。该公司2014年度未发生购并、分立和债务重组行为,供产销形势与上年相当。在对该公司审计过程中,审计人员注意到以下事项:

1.该公司产品的赊销由销售经理批准,并由销售部门负责催收;会计部门由专人登记应收账款,分析账龄;出纳负责登记应收账款备查簿,并负责对账;该公司一般是在年末时与债务单位对账结算。

2.该公司会计政策规定,对应收款项采用账龄分析法计提坏账准备。确定的坏账准备计提比例分别为:账龄1年以内的(含1年,以下类推),按其余额的10%计提;账龄1—2年的,按其余额的30%计提;账龄2~3年的,按其余额的50%计提;账龄3年以上的,按其余额的80 %计提。

该公司2014年12月31日未经审计的应收账款账面余额为684542000元,相应的坏账准备余额为69677000元。应收账款账面余额明细情况如下:

3.该公司的会计记录显示,2014年12月甲产品销售激增,导致该类产品年底库存下降为零。要求针对资料(2),审计人员是否需要提出审计处理建议,如需提出建议,请列示调整分录(调整分录不考虑对所得税、期末结转损益及利润分配的影响)。

参考解析

解析:应将应收C公司的账龄为1~2年、余额为16000000元的应收账款通过重分类计入预收款项项目,并按照30 %的比例计提相应的坏账准备。调整分录如下:

借:应收账款----C公司 16000000

贷:预收款项----C公司 16000000

借:资产减值损失 (16000000*30%) 4800000

贷:坏账准备 4800000

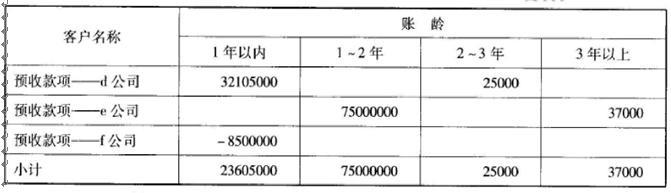

同时,预收款项借方余额应重分类调整为应收账款,并按照规定计提坏账准备。调整分录如下:

借:应收账款----f公司 8500000

贷:预收款项----f公司 8500000

借:资产减值损失 (8500000*10%) 850000

贷:坏账准备 850000

借:应收账款----C公司 16000000

贷:预收款项----C公司 16000000

借:资产减值损失 (16000000*30%) 4800000

贷:坏账准备 4800000

同时,预收款项借方余额应重分类调整为应收账款,并按照规定计提坏账准备。调整分录如下:

借:应收账款----f公司 8500000

贷:预收款项----f公司 8500000

借:资产减值损失 (8500000*10%) 850000

贷:坏账准备 850000

相关考题:

收集资料的五个步骤依次是A.收集资料、组织和整理资料、核实资料、分析资料、记录资料B.组织和整理资料、收集资料、分析资料、核实资料、记录资料C.收集资料、核实资料、组织和整理资料、分析资料、记录资料D.收集资料、分析资料、核实资料、组织和整理资料、记录资料E.收集资料、记录资料、分析资料、核实资料、组织和整理资料

统计工作的步骤正确的是A、收集资料、设计方法、整理资料、分析资料B、收集资料、整理资料、设计方法、统计推断C、统计设计、收集资料、整理资料、分析资料D、设计、收集资料、核对资料、统计推断E、收集资料、整理资料、核对资料、分析资料

统计工作的步骤正确的是A.收集资料,设计方法,整理资料;分析资料B.收集资料,整理资料,设计方法,统计推断C.设计、收集资料,整理资料,分析资料D.设计、收集资料,核对资料,统计推断E.收集资料,整理资料,核对资料,分析资料

统计工作的基本步骤是()。 A.设计资料、收集资料、核对资料、归纳资料B.设计资料、调查资料、归纳资料、整理资料C.设计资料、收集资料、核对资料、整理资料D.设计资料、收集资料、整理资料、分析资料

统计学研究基本步骤是()。A、设计、搜集资料、整理资料、分析资料B、设计、搜集资料、调整资料、分析资料C、设计、搜集资料、调查资料、推断资料D、设计、整理资料、调查资料、推断资料E、设计、整理资料、调查资料、分析资料

在油井、水井分析时,常用的静态资料有()。A、油层参数、储量资料、断层资料、压力资料B、油层参数、储量资料、断层资料、油气分布资料C、储量资料、断层资料、油层参数、含水资料D、油层参数、储量资料、压力资料、见水资料

油井、水井分析的动态资料包括录取()。A、压力资料、产量资料、分层测试资料、完井资料B、压力资料、产量资料、油样分析、见水资料C、产量资料、油样分析、见水资料、作业资料D、压力资料、产量资料、作业资料、完井资料

统计工作的步骤正确的是()A、收集资料、设计、整理资料、分析资料B、收集资料、整理资料、设计、统计推断C、设计、收集资料、整理资料、分析资料D、收集资料、整理资料、核对、分析资料E、搜集资料、整理资料、分析资料、进行推断

单选题统计学研究基本步骤是()。A设计、搜集资料、整理资料、分析资料B设计、搜集资料、调整资料、分析资料C设计、搜集资料、调查资料、推断资料D设计、整理资料、调查资料、推断资料E设计、整理资料、调查资料、分析资料

单选题统计学研究基本步骤是()A设计、搜集资料、整理资料、分析资料B设计、搜集资料、调查资料、分析资料C设计、搜集资料、调查资料、推断资料D设计、整理资料、调查资料、推断资料E设计、整理资料、调查资料、分析资料

单选题计量资料、计数资料和等级资料的关系是( )。A计量资料兼有计数资料和等级资料的一些性质B计数资料兼有计量资料和等级资料的一些性质C等级资料兼有计量资料和计数资料的一些性质D三种资料不可以相互转化E等级资料较计量资料和计数资料精确

单选题实验中获得的结果数据包括()A图表资料+计数资料B图表资料+测量资料C统计资料+测量资料D统计资料+计数资料E测量资料+计数资料